C-2023-005

- CSRワーキンググループメンバー

倉持 一

| 1.はじめに 2.2010年代以前のCSRの議論 3. 2010年代以降のCSRの議論 4.まとめ 5.おわりに |

1.はじめに

経済産業省の定義によれば、CSRとは「企業が社会や環境と共存し、持続可能な成長を図るため、その活動の影響について責任をとる企業行動であり、企業を取り巻く様々なステークホルダーからの信頼を得るための企業のあり方」である(経済産業省 2023)。すなわちCSRとは、企業行動の一種であると同時に、企業のあり方という企業の根源を問う深淵な存在である。その一方で、CSRは「社会的責任」という柔軟かつ感受性の高い概念と不可分であることから、明確な統一された定義へと収斂されることなく、様々な観点から議論が繰り広げられてきた。

これまでの長い歴史の中での議論を振り返ると、①営利追求組織としての企業の社会的責任の存在やその範囲を問うものと、②CSRの行動原理を問うもの、という2つの潮流が存在していることがわかる。そして、①も②も企業の基本原則そのものから生起する重要な論点である。

企業は「継続的な利益追求を目的とする資本の総体(岩井 1994:9)」である。この基本原則が揺るがない以上、CSRの行動主体である企業が利益追求を最優先とすることは合理的である。しかし、企業は同時に様々なステークホルダーとの関係性の中で存在していることも事実である。この企業という組織の特殊性が、①と②の2つの論点の根底にある。

こうしたCSRの重要性を背景に、東京財団(現・東京財団政策研究所)CSR研究プロジェクトは、2013年度よりCSR研究を開始し、翌2014年には研究成果の第一弾として『CSR白書2014』を公表している。同書はCSRと事業活動との統合(以下、本稿では「統合」と表記する)を主な論点として取り扱い、国内外の論者による論考だけでなく企業アンケートも実施し分析した結果、研究の結論として、統合の道のりは未だ険しい旨を指摘している(亀井・平野 2014:263-265)。同書の研究が行われた2013年度は、CSRにおいて統合が盛んに議論されていた時期と重なっており、時宜を得た研究内容である。

しかしながら、統合が議論の焦点となるまでには、上述した①の議論が繰り広げられてきたし、『CSR白書2014』が発行された2014年以降には②の議論が活発化している。同プロジェクトの研究がスタートしてから10年という節目の時期に、あらためてCSRを巡る議論を整理することには意義があると考えられる。そこで本稿は、CSRを巡る議論の変化を、過去を振り返りながら概観した上で、今後の議論のポイントなどについて考えていきたい。

2.2010年代以前のCSRの議論

CSRの統合の問題に入る前に、まずは2010年代以前に展開されたCSRの議論を簡単にではあるが整理してみたい。

CSRの議論の嚆矢的存在は、一般的には、シェルドンが1923年に著したThe Philosophy of Managementだとされる(高田 1970)。ここでのCSRの主語は経営者であるが、シェルドンによれば、経営者はコミュニティに対する責任と、企業における従業員に対する責任という時として重複する2つの社会的責任を負い、そしてこの2つの社会的責任が企業の存続を社会的に担保している(Sheldon 1923)。

そして日本では、経済同友会の経営方策特別委員会が、1956年に「経営者の社会的責任の自覚と実践」と題した提言を発表している。また、日本における学術的なCSR研究の嚆矢的存在である山城(1949)では、「企業家たるものの備えるべき資質」として、多数の資本を有する大企業の経営者に求められる能力の筆頭に、社会的責任を自覚する能力を挙げている。

この他にも国内外で様々なCSRに関する論考が1950年代までに発表されているが、この時期のCSRの議論の多くは、経営者を主語としている。

1950年代から60年代に入ると、例えば、Davis(1960)が、CSRは未だ曖昧な存在ではあるものの、経営者ではなく企業の文脈で語るべきだと指摘したことに象徴されるように、営利追求を目的とする企業という組織の社会的責任が議論されるようになった。それ以後、営利追求組織としての企業を主語として、CSRは主に以下の「社会的責任の幅」と「戦略性追求」の2つの観点から論じられることになった。

一点目は、企業の有する社会的責任の範囲を限定的に捉えるのか、あるいは、幅広に捉えるのかという論点である。これはCSR研究において現在でも頻繁に取り上げられる論点である。詳細に入る前に一点指摘しておきたいのは、前者と後者は考え方の違いであり、正誤や優劣の関係には無いということである。例えば田中(2012)は、前者をリバタリアニズム(libertarianism)の哲学に基づくもの、後者をコミュニタリアニズム(communitarianism)の哲学に基づくものだと整理している。CSRを論じる際のベースとなる哲学によって、CSRの範囲が異なるという点を理解しておく必要がある。

まず企業が有する社会的責任の範囲を限定的に捉える代表的論者としては、ノーベル経済学賞を受賞したフリードマンが挙げられる。彼は、資本主義の発展における自由の重要性を背景として、CSRが幅広に認められることを自由への脅威だと理解しており、「企業経営者の使命は株主利益の最大化でありそれ以外の社会的責任を引き受ける傾向が強まることほど自由社会にとって危険なことはない(Freidman 1962:訳書 249-250)」などと指摘し、CSRは利益追求に限定すべきだと主張した。またマーケティング研究で名高いレビットも、「株式会社の事業はカネを産み出すこと」だとした上で、CSRこそが市場における企業の自由というメカニズムを歪めてしまう(Levitt 1958)などと批判し、企業の有する社会的責任の存在を利益追求に限定すべきという立場を明確にしている。

後者の企業の社会的責任の範囲を幅広に捉えていくことの必要性に関しては、ステークホルダー論の代表的論者であるフリーマンの主張を見ていきたい。

フリーマンは、著書Strategic Managementの中で、ステークホルダーとは、その支持がなければ自組織の存続がなし得ないような重要な集団だとして、株主、従業員、顧客、サプライヤー、金融機関、地域社会を例示している(Freeman 1984)。ただし、このフリーマンの主張そのものは、CSRを意識したものというよりは、企業を取り巻く経営環境の厳しさが増す中では、ステークホルダーとの友好的な関係を構築することが経営戦略上いかに有効であるかを説いたものである点には、注意が必要である。

いずれにせよ、以上のようなフリードマンやフリーマンの主張が登場し、どちらもが一定の説得力を有していたことから、企業の有する社会的責任を利益追求に限定すべきか、あるいは幅広に認めるべきかという、冒頭で述べた①の議論が活発に行われることになった。

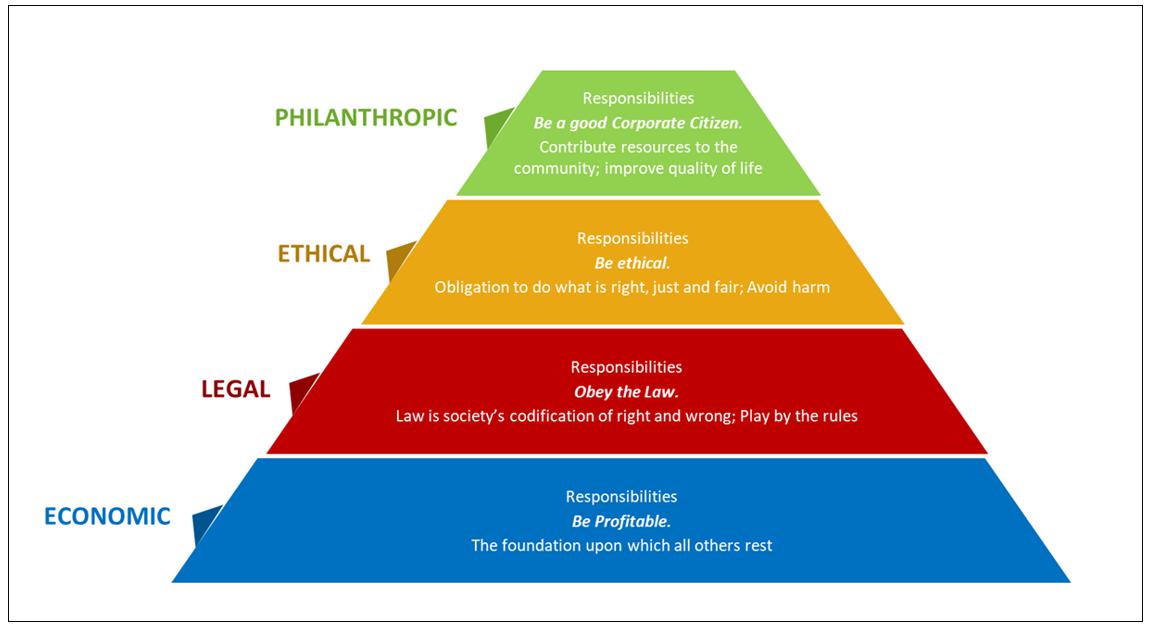

そして1990年代に入り、この議論に一石を投じたのがキャロルである。キャロルは、従来のCSRの議論を丁寧に整理した上で、CSRを構成する社会的責任を4つ特定し、それらを【図表1】のとおりピラミッドの形状で表現した(Carroll 1991:42)。

【図表 1:キャロルの描いたCSRピラミッド】

出典:Carroll(1991:42)の図3をもとに筆者作成

このCSRピラミッドが画期的であるのは、従来一つの塊として捉えられてきたCSRを、4つの社会的責任の階層的集合体として再定義したことにある。これにより、フリードマンらの主張する経済的な社会的責任と、フリーマンらの主張に端を発する幅広な社会的責任の存在との整合性が図られたことになる。なお、近年でも、ステークホルダー資本主義という考え方が注目を集め、その実現が求められていることからも理解できるように、基本的には、CSRの範囲は利益追求に限らない幅広なものとして理解される傾向がある。

二点目は、CSRの戦略性を高めるべきという論点である。これは2006年にポーターらによって提起された「戦略的CSR」の影響が大きいと考えられる。

キャロルの描いたCSRピラミッドが端的に示すように、従来のCSRは社会貢献的な社会的責任の重要性や必要性が強調されていた。その根底には、フリーマンのステークホルダー論があり、キャロルのCSRピラミッドは社会的責任を半ば義務的存在として取り扱ってきたが、この状況に疑問を呈し一石を投じたのが、戦略的CSRのコンセプトである(Sharma & Singh 2021)。

ポーターらは、2002年に戦略性CSRの前段となる論文を発表し、企業の社会貢献活動が、CSR活動の拡大を要求する社会と短期的利益の最大化を要求する投資家との板挟みで不十分な状態にある旨を指摘している(Porter & Kramer 2002)。キャロルのCSRピラミッドで最上位に位置づけられた社会貢献的な社会的責任は、その提唱から10年を経て、企業経営への影響の面を加味した再考の時期にあるというのだ。

そして、ポーターらは、企業は社会と対立構造にあるのではなく、企業と社会は相互依存関係にあるとした上で、企業活動に伴うマイナス面を減らす「受動的CSR」ではなく、社会に大きなプラスのインパクトをもたらし、かつ、自社の事業を大きく成長させる「戦略的CSR」が必要だと主張している(Porter & Kramer 2006)。

ポーターらはこの論文を通じて、CSRピラミッドでは希薄だった、CSRをビジネスチャンスとして把握すべきという独自の姿勢をより鮮明にした。そして、これが後の2011年のCSVへとさらに展開され、統合の重要性がより明確に主張されたことで、冒頭で述べたCSRの「行動原理」の問題へと繋がっていくことになる。

3.2010年代以降のCSRの議論

2006年の戦略的CSRの登場により、CSRをビジネスチャンスとして理解することが注目されるようになったが、2010年代以降のCSRの議論を概括すれば、そうしたビジネスチャンスを活かすための統合を強調するCSV(Creating Shared Value)の登場、そしてCSVがもたらしたCSRの戦略性追求の是非とCSVへの反駁の一つとしてのパーパス論の登場、といった点に集約可能だろう。

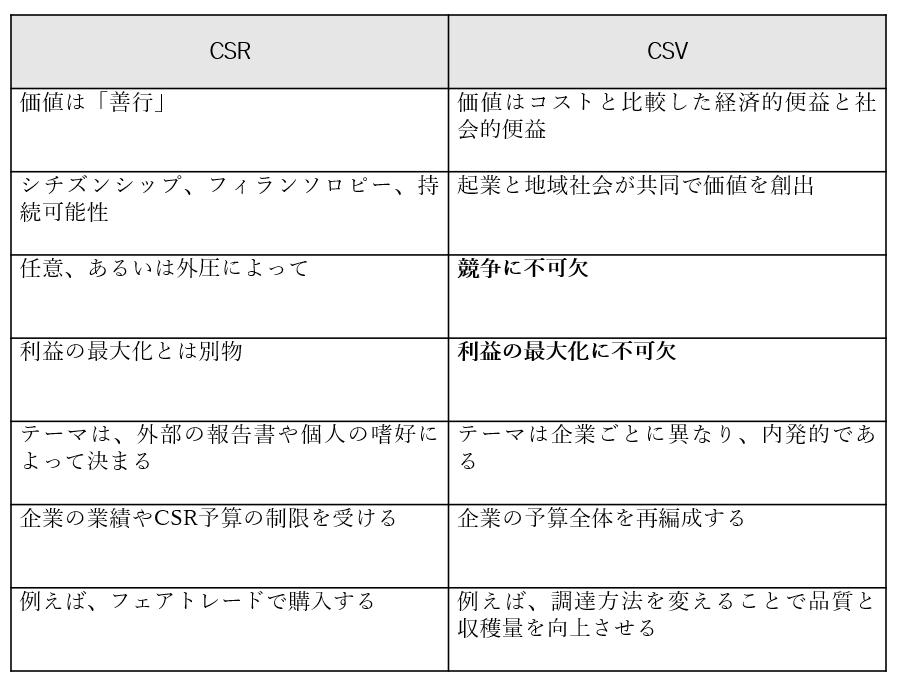

先程見たように、ポーターらは、2002年と2006年の論文を通じて、CSRの置かれた現状を、社会にも自社にもインパクトを与えていないと理解していること、そしてその解消のためにはCSRをビジネスチャンスとして捉え、能動的にCSRに取組むことが必要であること、などを主張してきた。そして2011年にポーターらによって提唱されたのが、CSVのコンセプトである。

ポーターらによれば、CSVは、統合を前提として、「社会的課題に取り組むことで社会的価値と経済的価値を創造する」ものである(Porter & Kramer 2011:64)。この前提のもとでポーターらは以下の【図表2】を示し、CSRとCSVとを対比させた上で、「社会的価値を創造することは慈善活動ではなく、利己的な行動である」と断言する(Porter & Kramer 2011:77)。すなわち、CSVの本質は、競争戦略論の文脈に則した利己的な経済的利益の追求にあり、それは強烈なまでのCSRの戦略性追求を意味する。

【図表 2:ポーターらの示すCSRとCSVとの対比】

出典:Porter & Kramer(2011)をもとに筆者作成

CSVの登場は、国内外の多くの企業の実務面にも大きな影響を及ぼしている。一例として、日経BP記事検索サービスで「CSV」「企業」と検索すると、800件を超える記事がヒットするが、それらの記事の中では、キリン、サッポロ、日立、エプソンなどといった日本を代表する大企業の経営者が自社経営にCSVの要素を取り入れている旨を述べている。

こうしたCSVの登場と実務面への波及によって、統合を通じてCSRの戦略性をより高めるべきではないかという議論の方向性は市民権を得たと言ってよいだろう。Carroll(2015)も、CSVの考え方は現代のCSRにとって必要な存在だと評価しており、CSVは社会貢献的な社会的責任を頂点とするCSRピラミッドを補完する存在であることが示唆されている。

しかしながら、CSVによって先鋭化したとも言えるCSRの戦略性追求の姿勢は、数多くの賛同と同時に、少なくない批判を生み出すことになった。

CSVに対する批判は様々だが、例えば、企業、NPO/NGO、消費者団体、シンクタンクなど諸セクターの有志からなる「CSRとCSVを考える会」は、2014年3月に「CSRとCSVに関する原則の提言 ~ISO26000 の視点から~」を発表し、その中で、①CSRは企業のあらゆる事業活動において不可欠である、②CSVはCSRの代替とはならない、③CSVはCSRを前提として進められるべきである、④CSVが創り出そうとする「社会的価値」の検証と評価が必要である(CSRとCSVを考える会 2014)と指摘し、CSVへの過度な期待を戒めると同時に、企業のCSV偏重に警鐘を鳴らしている。

紙幅の関係もあり、この批判について細かく見ることはしないが、根底には、「CSRは企業にとって宿命的に背負う社会的責任の一つであり、決して利益追求の手段の一つなのではない」という認識や一種の危機感があることが強くうかがえる。実際ポーターらは、CSVを「社会的責任、慈善活動、持続可能性ではなく、経済的成功を達成させるための新しい方法(Porter & Kramer 2011:64)」と説明しており、CSRを利益追求の重要な手段として活用する姿勢は鮮明である。

この他、本稿でもCSVの問題点を指摘しておきたい。それは、【図表2】で示されている「CSRとCSVとの対比」が、実際には、「戦略性の低いCSRとCSVとの対比」となっている点である。先程見たように、ポーターらは2006年に戦略的CSRを打ち出し、従来のような社会貢献的なCSRの遂行は、企業にメリットをもたらさないと主張した。しかし、CSVを打ち出した2011年の論考では、その戦略的CSRとの比較検証には触れていない。戦略的CSRの延長線上にCSVが存在しているのか、あるいは、CSVは戦略的CSRとは別次元の存在なのかなどといった重要な論点は、一連のポーターらの論考では説明されていないのだ。その意味で、戦略的CSRとCSVとの間には、論理的な飛躍がある。

このように、CSV批判が多数存在することは確かであるが、それはCSVがそれだけインパクトのある挑戦的な主張であったことの証明でもあろう。新たな競争優位獲得の方策となりうるCSVという魅力的なコンセプトは、厳しい競争環境の中で生き残りをかけて切磋琢磨すると同時に社会からの期待に応えなければならないという、困難な状況に置かれている企業にとって、非常に受け入れやすいものだったと考えられる。

近年、特に注目を集めるようになったパーパス論は、以上のようなCSVに対して賛否両論が渦巻く状況の中で登場した、CSVとは一線を画す新たなCSRに関するコンセプトである。それでは、パーパス論の要点は何であろうか。

例えば名和(2021)は、パーパスは単なる存在意義という意味ではなく、「志」だとした上で、21世紀の価値創造の源泉は自分のための欲望ではなく、他者にとって価値のあることをしたいという信念だと述べ、統合の必要性は認めつつも、CSVの自己利益追求の姿勢を暗に批判している。そして彼は、20世紀型で客観主義な資本主義から独自の主観主義な「志本主義」への転換の必要性を主張し、志本主義の主軸にパーパスを配置する。

また、吉備・近藤(2022)は、パーパスを「より良い社会を実現するための行動原理」だと定義した上で、統合を前提に、社会価値を共通目的を有した様々なステークホルダーとの共創によって作り出すべきだと主張している。

この他にもパーパス論に関する議論は複数存在するが、これらを簡潔にまとめれば、パーパス論の要点は、「企業の存在意義であるパーパスを行動原理とし、統合を通じて価値創造を図る考え方」となるだろう。このように、パーパス論が問いかけるのは、統合の重要性や必要性を認めた上でのCSVとは異なる行動原理の必要性と可能性である。

そして注目すべきは、パーパス論では、その「主語」が変化しているという点である。近年、経営専門誌ハーバード・ビジネス・レビューもパーパス論に注目しており、2021年に特集号『PURPOSEパーパス―会社は何のために存在するのか あなたはなぜそこで働くのか』を発行している。同書はパーパス論を複数の観点から検討しているが、全体として同書から読み取れるのは、「我が社」の視点である。例えば、同書に収められたネスレ社日本代表取締役社長兼CEOを務めた高岡浩三氏のインタビューでも、同氏はパーパスの説明に関して、「企業」という言葉は基本的には使用せず、「ネスレは」、「ネスレ日本は」という主語を用いている(ハーバード・ビジネス・レビュー 2021:12-29)。

また、パーパス論を経営の中心においているSOMPOホールディングスも基本的には同様である。同社は、組織パーパスとして「“安心・安全・健康のテーマパーク”により、あらゆる人が自分らしい人生を健康で豊かに楽しむことのできる社会を実現する」を掲げるだけでなく、社員一人ひとりに対し、自分の人生あるいは働く意義である「MYパーパス」に向き合うことを勧めている。パーパスを組織レベルでの行動原理として捉えるだけでなく、組織を構成する社員レベルでの行動原理として捉えている点が目新しいが、同社の組織パーパスの主語は「我が社(SOMPO)」であって「企業」ではない。

その他、パーパス論を取り扱う書籍として2022年には伊吹・古西(2022)が発行されているが、同書で取り上げられている複数の企業のケースを確認すると、やはり「我が社」の視点を行動原理としていることがわかる。つまり、パーパス論では、漠然とした「企業」ではなく「我が社」を主語とする行動原理を見出すことができるか否かという点が重要である。

ここまで2010年代以降に登場したCSVとパーパス論について見てきたが、両者の大きな違いは、CSVが利益追求を行動原理とすべくCSRの手段化を行っているのに対して、パーパス論は社会価値を創造するためのパーパスの行動原理化を行っている点にある。いずれにせよ、CSVとパーパス論は、ともにCSR研究において極めて重要な存在であり、今後も両者を軸に議論が展開されていくだろうが、一部には両者の整合性を図る動きが見られる。

例えば名和(2021)は、社会との関係性を重要視する日本企業ならではの価値観に基づく日本版CSV(J-CSV)を提唱している。これはポーターらのCSVが利益追求という西欧の企業に対する価値観に基づいているとの認識から生まれた考え方であり、彼はポーター版CSVとは異なる日本版CSVとパーパスとの親和性を指摘している。また、CSVを積極的に経営に取り入れていることで有名なネスレ社は現在、CSVを自社のパーパスの実現に向けたHow、すなわち一つのアプローチ(手段)として位置づけている(伊吹・古西 2022:116-117)。これらに共通する「CSVの手段化」の発想が、CSVとパーパス論の整合性を図る足がかりとなるかもしれない。

いずれにせよ、佐々木(2023)でも指摘されているとおり、パーパス論はまだ理論的、理念的な部分が大きく、業績に代表される企業経営への直接的な影響に関する実証研究は進んでいない。今後、この分野の研究が進むことで、パーパス論に広がりが出てくるのと同時に、CSVとの関係性も今以上に整理されるのではないか。

4.まとめ

ここまでの検証で明らかになったことを整理する。まず、経営者を主語としてスタートしたCSR研究は、1950年代、60年代に企業を主語とする議論に徐々に移行していった。それは後に、利益追求を目的とする企業が有する社会的責任を限定的に捉えるのか、あるいは様々なステークホルダーへの対応として幅広に捉えるのかという重要な議論を呼び込むことになった。1990年代に入ると、CSRの幅を巡る議論はCSRピラミッドとして整理され、企業の有する社会的責任は4階層の一つのピラミッドとして表現可能である旨が示された。

21世紀に入ると、ポーターらの功績により、CSRに能動的に取組むべきという戦略的CSRが提起され、2011年のCSVの登場へと展開されていった。CSVでは自己利益追求としてCSRが手段化され、統合が盛んに訴求されることになった。『CSR白書2014』が統合を取り上げ、その時点での課題を示した背景には、以上のような背景があった。

そしてこの10年間に展開されたCSRの議論を経て示されたのは、CSVに象徴されるCSRの手段化であり、自己利益追求という行動原理であった。CSVは大きなインパクトを生み出すと同時に少なくない批判を生み出したが、その中で登場したのが、パーパス論というCSVとは異なる行動原理に基づく考え方である。このパーパス論では、「我が社」という着眼点が重要視されており、CSRを自分事として考える必要性が浮上している。

以上のような様々な議論を経て、現在では、概ねCSVとパーパス論という2つの考え方がCSR研究における重要な論点となっている。そして、最近では、両者の整合性を図る動きとして、パーパス論の一部においてCSVの手段化という発想が登場しており、CSR研究において今後の新たな論点になりうると考えられる。

このように取りまとめると、CSR研究はパーパス論へと収斂していくように感じられるが、実際はそう容易ではないだろう。理由は、学術的に企業経営への影響を検証するためには、企業業績との相関関係などが問われなければならないからだ。これはパーパス論も例外ではない。パーパス論において過度に企業業績への貢献が問われるようになると、自己利益追求とは異なる、我が社の存在意義に行動原理を求めていたはずのパーパス論の根底が揺らぐ可能性がある。

5.おわりに

今後、企業は、VUCA(Volatility(変動制)・Uncertainty(不確実性)・Complexity(複雑性)・Ambiguity(曖昧性)))の時代とも言われる、変化が早く、かつ、先行きが不透明な経営環境の中、的確に変化を読み取り、社会と自社双方のサステナビリティの獲得に努力しなければならない。そのためにも企業は、今後も積極的にCSRに取組む必要があるし、学術界でもCSR研究は歩みを止めることなく議論を続けなければならない。

そして、これまで10年間にわたってCSRを考え続けてきた東京財団政策研究所CSR研究プロジェクトは、今後、統合や戦略性追求といった、現在ではいわば伝統的な存在となった論点に加え、我が社を主語とするパーパス論の深淵を見通す新たな議論に、挑戦的に足を踏み入れる必要があるだろう。善き社会の実現、そして善き経営の実現に向けた、今後のCSR研究の深まりに期待したい。

【参考文献】

・Carroll, A.B. (1991) The Pyramid of Corporate Social Responsibility Toward the Moral Management of Organizational Stakeholders, Business Horizons, 34, pp.39-48.

・Carroll, A.B. (2015) Corporate Social Responsibility: The Centerpiece of Competing and Complementary Frameworks, Organizational Dynamics, 44, pp.87-96.

・Davis, K. (1960) Can Business Afford to Ignore Social Responsibilities?, California Management Review, 2, pp.70-76.

・Freeman, R. E.(1984)Strategic Management: A Stakeholder Approach, Pitman.

・Friedman, M. (1962) Capitalism and Freedom, University of Chicago Press. (村井章子訳(2008)『資本主義と自由』、日経BP社)

・Levitt, T.(1958) The Danger of Social Responsibility, Harvard Business Review, 36(5), pp.41-50.

・Porter, M. E. & Kramer, M. R.(2002)The Competitive Advantage of Corporate Philanthropy, Harvard Business Review, Dec 2002, pp.5-16.

・Porter, M. E. & Kramer, M. R.(2006)Strategy & Society: The Link Between Competitive Advantage and Corporate Social Responsibility, Harvard Business Review, Dec 2006, pp.78-92.

・Porter, M. E. & Kramer, M. R.(2011)Creating Shared Value, Harvard Business Review, Jan-Feb 2011, pp.62-77.

・Sharma, A & Singh, Gurparkash(2021)The obligation versus opportunity framework for corporate social responsibility implementation, Corporate Social Responsibility and Sustainable Development, Routledge India, pp.87-100.

・Sheldon, O.(1923)The Philosophy of Management, Prentice‒Hall.

・岩井克人(1994)「企業経済論と会社統治機構」『商事法務』、第1364号、7-11頁。

・亀井善太郎・平野琢(2014)「日本のCSRが直面する課題と展望」東京財団CSR研究プロジェクト『CSR白書2014』、公益財団法人東京財団、254-265頁。

・吉備友理恵・近藤哲朗(2022)『パーパスモデル―人を巻き込む共創のつくり方―』、学芸出版社。

・経済産業省(2023)「企業会計、開示・対話、CSR(企業の社会的責任)について」、経済産業省ウェブサイト。https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/index.html(2023年6月20日閲覧)

・佐々木恭子(2023)「企業のパーパス論と日本企業による実践」『日本経営倫理学会誌』、第30号、11-22頁。

・高田馨(1970)『経営の目的と責任: 経営の主体・環境論の根本問題』、日本生産性本部。

・田中敬幸(2012)「コミュニタリアニズムの『企業の社会的責任』論―フリードマンとの比較から―」『麗澤大学紀要』、第95巻、57-76頁。

・名和高司(2021)『パーパス経営―30年先の視点から現在を捉える―』、東洋経済新報社。

・ハーバード・ビジネス・レビュー(2021)『PURPOSEパーパス―会社は何のために存在するのか あなたはなぜそこで働くのか』、ダイヤモンド社。

・山城章 (1949)「経営の社会的責任」『経営評論』、第4巻第10号、経営評論社、8-19頁。

・CSRとCSVを考える会(2014)『「CSRとCSVに関する原則」の提言~ISO26000 の視点から~』、同会ウェブサイト。https://www.csonj.org/csr-csv/pdf/csr-csv.pdf(2023年6月17日閲覧)

執筆者:倉持 一(くらもち・はじめ)

CSRワーキンググループメンバー

実践女子大学 生活科学部 現代生活学科 准教授

CSR研究プロジェクト10周年記念特設ページはこちら