格差是正の方策の一つとして論点となるのが、  税制による所得の再配分である。最近では、世界的な格差の拡大を取り上げた「21世紀の資本論(Piketty(2014))」が、グローバルな資産課税を提言したことで、改めて格差是正に果たす税制の役割が注目されている [1] 。

税制による所得の再配分である。最近では、世界的な格差の拡大を取り上げた「21世紀の資本論(Piketty(2014))」が、グローバルな資産課税を提言したことで、改めて格差是正に果たす税制の役割が注目されている [1] 。

それでは、格差の拡大を問題視する米国のオバマ政権による税制運営は、格差の是正に役立ってきたのだろうか。本稿では、2014年7月23日にTax Policy Centerが発表した試算を使い、過去の政権との比較を通じた整理を試みる。結論を先に述べれば、オバマ政権の税制は、家計全体での税率を低水準に抑えつつ、その範囲内で所得再配分機能を強化した点に特徴がある。

オバマ政権下の米国税制

これまでのオバマ政権の税制運営は、税制による所得再配分機能を強める内容となっている。オバマ政権下の米国では、主に富裕層を対象として、久しぶりの「増税」が行われた。2013年に米国では、2000年代にブッシュ政権下で行われた一連の大型減税(ブッシュ減税)が一部失効し、所得税の最高税率が35%から39.6%へと引き上げられた。米国で所得税の最高税率が引き上げられたのは、クリントン政権下の1993年以来である。同じく2013年には、オバマ政権の医療制度改革(オバマケア)の一環として、富裕層を対象とした社会保障税のメディケア(高齢者向け医療保険)部分への上乗せ税や、やはり富裕層を対象とした投資収入への新税(Medicare Contribution Tax)が導入されている。

同時に、オバマ政権の税制運営では、主に中低所得層向けの減税も行われてきた。例えば、2009年の景気対策では、児童税額控除や勤労所得税額控除(EITC)が拡充されている。これらの減税は、当初は2010年までの時限減税だったが、その後の税制改正で2017年まで延長されている。

格差是正効果はブッシュより強いがクリントンと同程度

こうした税制改革の結果、オバマ政権下での税制による格差是正効果は、ブッシュ政権の時代よりも大きくなっている。しかし、さらに遡って比較すれば、オバマ政権下の税制でも、格差が是正される度合いはクリントン政権の時代とあまり変わらない。

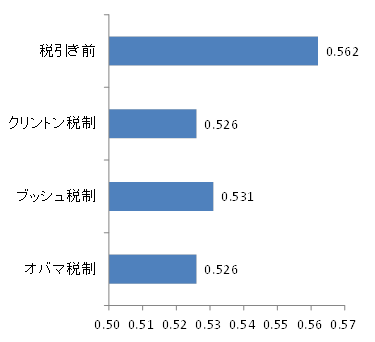

図表1は、2013年の米国について、格差の水準を示すジニ係数を、クリントン、ブッシュ、オバマの各政権の税制を前提として、Tax Policy Centerが試算した結果である [2] 。これによれば、いずれの政権の税制でも、税引き前の状態と比較すれば、ジニ係数は低下している。言い換えれば、当然のことではあるが、いずれの政権の税制にも、格差を是正する効果は認められる。次に、各政権の税制を比較すると、オバマ政権の税制下でのジニ係数は、ブッシュ政権の税制を想定した場合よりは低いが、クリントン政権の税制を想定した場合とは同じ水準である。これらの政権の税制を比較する限りでは、税制が格差を是正する効果はブッシュ政権が弱く、オバマ政権とクリントン政権は同程度である。

図表1 ジニ係数の試算

(注)1に近いほど格差が大きい。

(資料)Burman(2014)により作成。

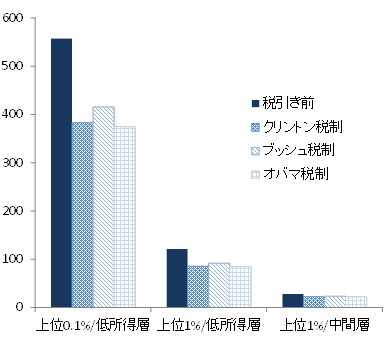

税引き後所得の比較からも、同様の格差是正効果の相対感が得られる。図表2では、所得階層間の税引き後所得の比率を、やはり2013年の米国について比較している。いずれの政権の税制でも、税引き前と税引き後では、富裕層と低所得層・中間層の所得との差が小さくなっている。税制による変化の大きさという観点では、ブッシュ政権の税制による縮小度合いが小さく、クリントン、オバマ税制はほぼ同程度である。敢えて細かく言えば、低所得層と所得上位0.1%の家計の比較においては、オバマ税制による変化の大きさが、クリントン税制をやや上回っている。

図表2 所得に関する試算

(注)2013年。低所得層は所得の下位0~20%、中間層は同40~60%。

(資料)Tax Policy Center資料により作成。

以上のように、格差を是正する効果という点では、オバマ税制はブッシュ税制よりも効果が大きいものの、クリントン税制とは同程度となっている。

税率はクリントンよりも低くブッシュと同程度

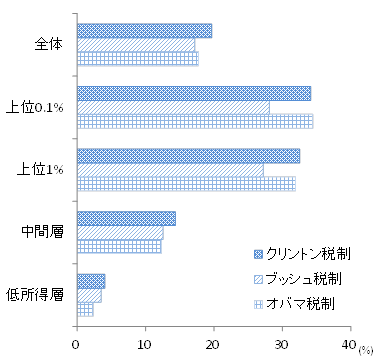

興味深いのは、それぞれの税制における平均税率である。図表3では、やはり2013年の米国について、それぞれの政権による税制を前提とした平均税率を、所得階層ごとに比較している。ここにあるように、全家計でみた平均税率は、クリントン税制が最も高く、オバマ、ブッシュ税制は相対的に低水準である。とくにオバマ税制については、高所得層ではクリントン税制に近い高税率でありながら、中低所得層ではブッシュ税制を下回る低税率となっている。オバマ政権の税制は、家計全体での税率を低水準に抑えた上で、その中での所得再配分効果を強めた点に特徴があると言えそうだ。

図表3 平均税率の試算

(注)2013年。低所得層は所得の下位0~20%、中間層は同40~60%。

(資料)Tax Policy Center資料により作成。

もちろん、財政による格差の是正については、税制だけでなく、歳出を通じた効果も存在する。そもそも米国の連邦財政は、税制による所得再配分効果が強い一方で、歳出による効果が弱く、結果的に全体としての所得再配分効果が弱い [3] 。この点についてオバマ政権下では、オバマケアによって医療保険の購入に関する中低所得層向けの補助金の拡充等が行われており、歳出の面でも所得再配分機能は強化されている [4] 。

オバマ政権の財政運営は、「決められない政治」の象徴とされ、政府閉鎖等の混乱に注目が集まってきた。しかし、着実に進む財政健全化等、政治が動ける範囲内では、それなりの結果は出ている [5] 。税制改革も、そうした一定の制限の中での「結果」の一つといえよう。

■ 安井明彦:東京財団「現代アメリカ」プロジェクト・メンバー、みずほ総合研究所調査本部欧米調査部長