70歳までの就業確保:二本立ての方針

「全世代型社会保障」の基本的な考え方の一つは、できるだけ多くの人たちに社会保障の「支え手」となっていただくことである。その場合、当然ながら、高齢者の就業促進が重要な政策課題となる。公的年金の支給開始年齢の段階的な引き上げや、企業に対する定年延長や雇用継続の義務づけなど、65歳までの就業促進については、政策はほぼ出揃っている。問題は65歳以降だ。日本の高齢者就業率は、ほかの先進国に比べてすでに高くなっている。しかし、平均余命の延伸や少子化の度合いを考えると、高齢者にこれまで以上に「支え手」になっていただかないと、社会保障あるいは社会全体の持続可能性に赤信号が点灯する。

「中間報告」もこうした問題意識は強く持っており、「70歳までの就業機会確保」という項目を立てて基本方針を提示している。ここで注目されるのは、その方針が二本立てになっていることだ。第1の柱は、「雇用による措置」である。(a)定年廃止、(b)70歳までの定年延長、 (c)継続雇用終了後も70歳まで雇用継続、(d)再就職の実現、がその中身になっている。要するに、従来型の雇用形態を想定し、それを70歳まで伸ばすという方針だ。

第2の柱は、「雇用以外の措置」である。(e)継続雇用終了後に創業(フリーランス・起業)する者との間で70歳まで継続的に業務委託契約を締結したり、(f)事業主が自ら実施する事業や、事業主が委託・助成・出資等をするNPO等の団体が行う事業に70歳まで継続的に従事したりすることを進める。ここでは、高齢者の新しい働き方が想定されている。

ブレーキでないものがブレーキに

いずれも、「なるほど」と頷ける方針だが、残された課題は少なくない。まず、第1の柱についてはどうか。就業継続へのインセンティブ(誘因)が用意されていないわけではない。65歳以上の者の老齢厚生年金について、在職中から年金額の改定を毎年行い、早めに年金額を増額させる「在職定時改定」の導入が提案されている。

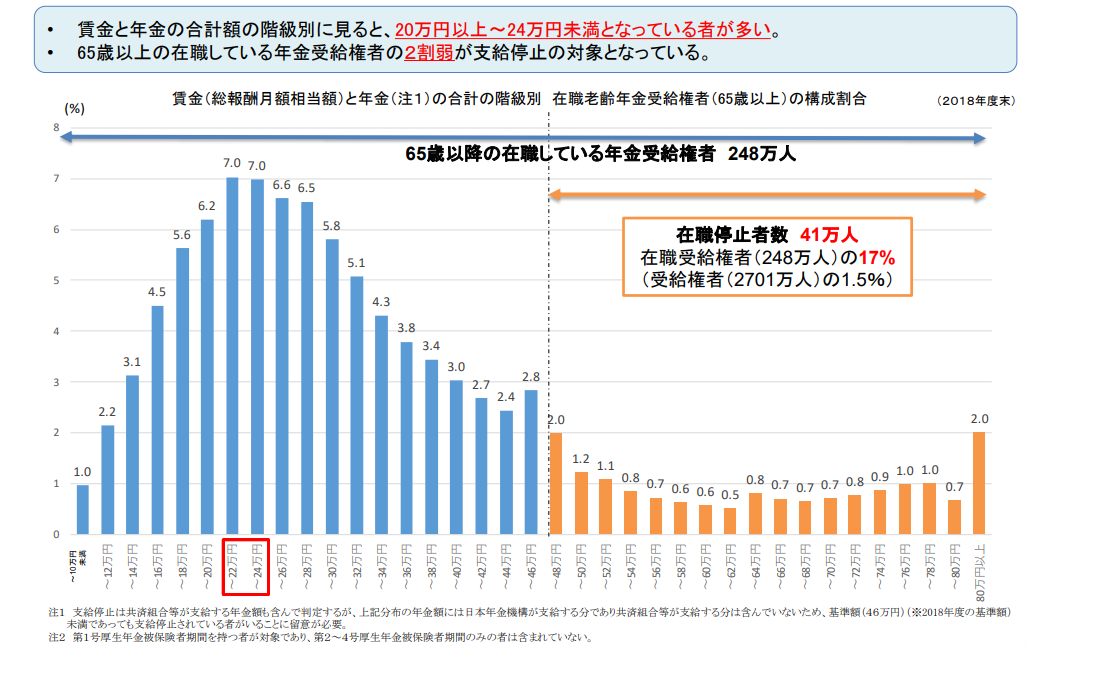

しかし、それまで注目されていた、65歳以上が対象の在職老齢年金(「高在老」。賃金に応じて働く高齢者の厚生年金を減額する制度)には手をつけていない。この点については、廃止しても就業促進につながらないとの見方が専門家の間でも有力である。同制度によって年金が削減されるのは、給与と年金(2階部分)の合計が月額47万円(図は2018年度の状況で46万円)以上の人たちだ。しかし、図で見るように、そのような人はかなり少数派であり、賃金と年金の合計額の階級別にみると20万円前半という人が最も多い。定年を超えれば、労働時間や賃金を抑え、年金も削減されずに満額受け取りたい。企業も人件費を抑えられるので、そのほうがありがたい。労使間で均衡が成り立っている。こうした低賃金・短時間労働の均衡状態の下では、高在老を廃止しても「もっと働こう」と思う人はあまりいないだろう。同様の理由で、高在老の廃止は、高所得・高年金層だけが得をするだけだという見方も説得的だ。

しかし、こうした議論の進め方に問題はないか。「中間報告」では、65歳を過ぎても雇用者としてバリバリ働き、(「報告」ではなかなか書きにくいだろうが)保険料をたくさん拠出してくれる人々の増加を目指している。こうした「雇用による措置」が奏功すれば、図で示した給与と年金の合計の分布も右にシフトする。そうなると、現状では全体としてみれば就業に対するブレーキとなっていない高在老が、強力なブレーキとして機能し始める。

「雇用による措置」によって70歳までの就業機会確保を目指すのであれば、将来ブレーキになるものは早めに撤廃しておくべきだ。そうでないと、「中間報告」のロジックは完結しない。「最終報告」では、現在のいびつな均衡状態に拘泥せず、将来の変化を見据えた議論がほしいところだ。

図 65歳以上の≪賃金+年金≫の分布

(出所)厚生労働省年金局「年金制度改正の検討事項」(「第15回社会保障審議会年金部会」(2019年12月25日)資料2)

(注)「在職停止者数」は、働く高齢者のうち高在老により年金が減額される者の数。

「支え手」は本当に増えるのか

しかし、筆者は、高齢者の就業機会は従来型の雇用だけではそれほど増えないと考えている。企業にとっては、政府から定年を延長せよ、雇用を続けろと言われても、保険料負担や人件費の増加はやはり避けたいはずである。労働者にとっても、とりわけ高在老が維持されるのであれば、わざわざ年金を減額され、さらに保険料を支払ってまでフルタイムで働きたくない。だとすれば、自営業・フリーランスになったほうがよい。年金も満額受給できる。企業にとっても、保険料負担から解放される。欧米でも高齢者の就業率は回復過程にあるが、その背景には自営業・フリーランスの拡大もある。

多様な働き方という点では、雇用以外の働き方は魅力的だし、それを推進しようとしている「中間報告」の発想は悪くない。しかし、最大の問題は、このタイプの働き方では社会保険料の収入増があまり期待できないことだ。確かに労働供給は増加し、その意味では社会の「支え手」は増えるし、税収も増えるだろう。しかし、社会保険料を通じた社会保障の直接的な「支え手」増加にはつながらない。

これは、社会保障の財源を高齢就業者にどのように負担してもらうかという、重要な問題に直結する。高齢就業者に限らないが、働き方の多様化が進むと社会保険料の拠出は賃金ではなく、金融所得などを含めた幅広い所得をベースにしたほうがよいかもしれない。あるいは、フランスの一般社会税のように、社会保障財源の一部を税で徴収するというアイデアも有力な選択肢となる。この一般社会税の課税対象も、賃金だけでなく金融所得などを含む幅広いものとなっている。税と社会保障の在り方そのものにかかわる、より踏み込んだ議論を「最終報告」に期待するのは無理だろうか。

-

-

- 一橋大学経済研究所教授

- 小塩 隆士

- 小塩 隆士

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ