短期的対応と中期的指針

新型コロナウイルス感染抑制のための各種規制が徐々に解除され、経済活動は正常化に向かいつつある。一方、政府は2回にわたる大型の補正予算を編成し、積極財政を全面展開している。先進各国も同様の対応を行っているが、各国に共通する政策問題として、ポスト・コロナの財政運営が挙げられる。

財政面からのコロナ対応は、どの国でも一時的・暫定的な性格を持っており、2021年に入るとその効果は次第に縮小していく。そのため、財政刺激策が途絶える、いわゆる「財政の壁」(fiscal cliff)に直面するリスクは否定できない。その一方で、今年4-6月期の大幅なマイナス成長後はV字型の(しかもかなり鋭角の)景気回復がおそらく実現する。経済活動はコロナ前の水準には当分戻らないだろうが、財政を追加的につぎ込むかどうかは各国で大きな争点となろう。

その場合、中期的な財政運営との関係が問題を一層複雑にする。日本のように財政健全化を中期的な政策課題と位置づけている国では、短期と中期の政策対応をきちんと整理しておかないと、財政政策に対する信認そのものが揺らぎかねない。

この点に関連して、筆者も参加した本研究所税・社会保障改革ユニットの提言「社会保障を危うくさせる消費税減税に反対」(6月8日)では、コロナ対策を財政健全化路線と峻別し、コロナ対策に掛かる国費を一元的に管理する「コロナ対策特別会計(仮称)」の新設を提唱している。国債発行で賄った財源は、10-20年間の長期にわたって税率の低い追加課税で償還することになる。東日本大震災の際に設けた「東日本大震災復興特別会計」や「復興債」の発行、所得税・住民税の上乗せがその前例となる。

政府は、通常であれば7月中に「中長期の経済財政に関する試算」の改訂版を発表する。今年1月に発表された試算では、「成長実現ケース」では2023年度以降の実質GDP(国内総生産)成長率を2%程度、「ベースラインケース」では2022年度以降の実質GDP成長率を1%程度と見込んでいる。そして、国と地方を合わせた基礎的財政収支(プライマリー・バランス)の対GDP比は、2029年度において、成長実現ケースでは0.5%に黒字化し、ベースラインケースでも1.3%まで赤字が縮小する予測となっている。

この1月試算の描くシナリオは、2つともすでに非現実的になっている。政府内でどのような「仕切り直し」が展開されるか、大いに注目されるところである。

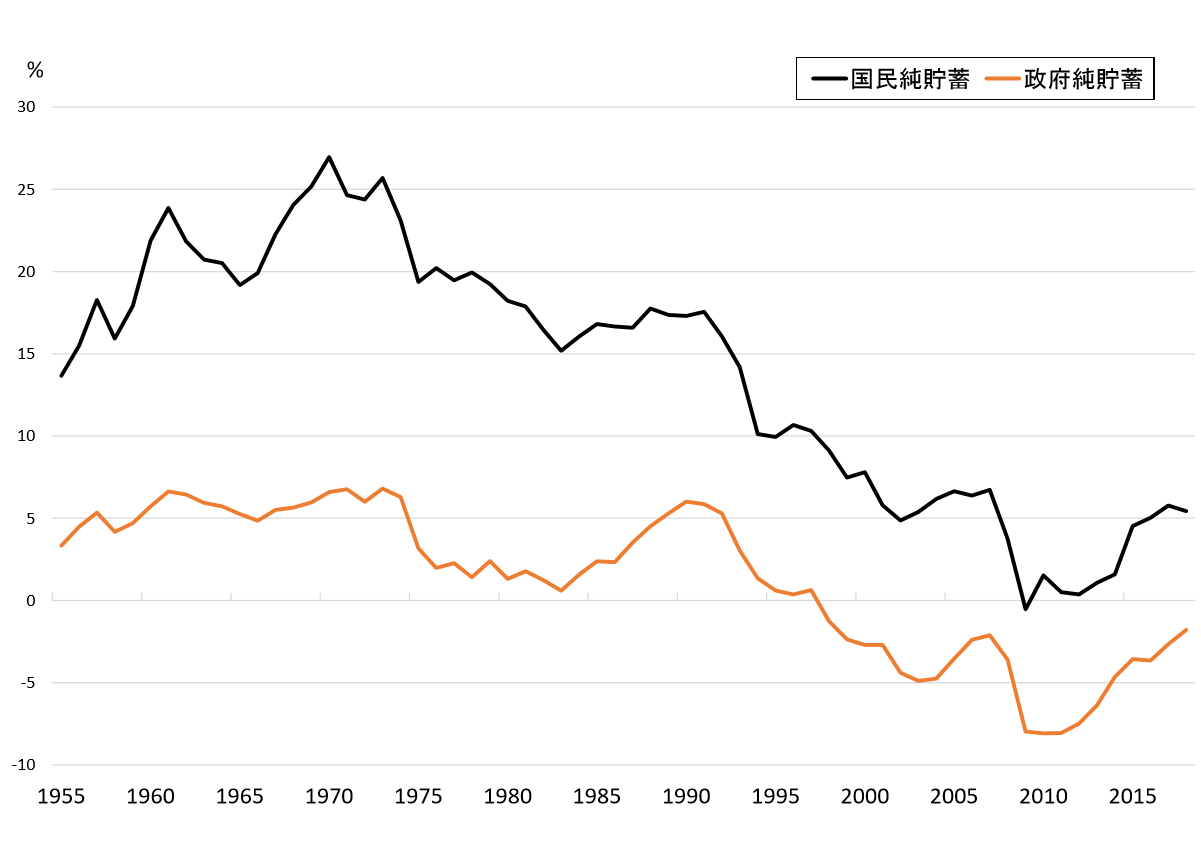

国民純貯蓄という概念

しかし、筆者は、財政健全化という政策目標については、それが私たちの経済厚生にどのような意味を持つのか、もう少しじっくり考えておく必要があると思っている。

コロナ対策に代表されるように、私たち現世代の経済厚生を追求した結果、財政赤字が拡大しても、民間に貯蓄が十分にあれば将来世代に富を受け継ぐことができる。国債の発行がただちに次の世代の負担増につながるわけではない。政府と民間を併せて国全体でどれだけの 富が次の時点に受け継がれるかが問題である。きちんと受け継がれていれば、財政赤字が増えても、とやかく言う必要はないはずだ。

そこで、政府と民間を併せた国全体で見たときに、貯蓄がどれくらいあるか――それを示す指標が「国民純貯蓄」である――をチェックしておこう(ここで、「純」とは、既存資本の減価償却費〔固定資本減耗〕を控除する、という意味だ)。図がそれを見たものだが、国民純貯蓄の対GDP比は1970年以降、低下基調にある。高齢化によって民間貯蓄のうち家計貯蓄が減少していることがその主因となっている。しかし、1990年代以降になると、政府純貯蓄が国民純貯蓄の変動をかなり左右していることが分かる。

経済学的には、人々が合理的に行動すると想定した場合、財政赤字が膨らめば、民間(家計)貯蓄が増加するという、いわゆる「リカードの中立命題」が成り立つかどうかが重要な注目点となる。この命題が成り立てば、財政に対する見方はかなり違ってくる。しかし、図をじっくり見てみても、そのような関係が成り立っているとは考えにくい。とりわけ近年は、国民純貯蓄の動向は政府純貯蓄によってかなり決定されるようになっている。

そして、2009年には国民純貯蓄はほぼゼロになった。筆者は当時、日本は将来世代に残す富を先食いする時代にこのまま突入するのかと危惧していた。しかし、それはひとまず杞憂に終わった。その後の景気回復や財政スタンスの変化を受けて、国民純貯蓄は2018年でGDP比5.4%、金額では約30兆円の黒字まで回復している。イタリアも、日本とかなりよく似た道を辿っている[1]。

将来世代との利害調整

問題はこれからだ。今回の2回にわたる補正予算で約60兆円増となった2020年度の予算は歳出規模約160兆円、基礎的財政収支の赤字幅は約66兆円、財政赤字は約76兆円に拡大する。このグラフの横軸をもう数年延ばすと、国民純貯蓄のカーブはおそらく水面下に潜る。

もちろん、それが直ちに悪いというわけではない。「緊急事態なので、苦しんでいる私たち自身をまず助けるべきだ」という説明は十分可能だろう。しかし、マイナスの国民純貯蓄がそのまま常態化すると話が違ってくる。将来世代の経済厚生をじわじわと蝕むことになるからである。財政健全化をめぐる議論は、この状況を念頭に置かないと心に響かない。

私たちはどうやら、新たな観点から財政面からのコロナ対応や財政健全化の問題を捉える必要がありそうだ。自分たちの経済厚生と将来世代の経済厚生を両天秤に掛け、両世代の利害調整をどう考えるか、という差し迫った状況に私たちは置かれている。

(図)国民純貯蓄と政府純貯蓄の長期的推移(対名目GDP比、%)

(出所)内閣府「国民経済計算」より筆者作成。

(出所)内閣府「国民経済計算」より筆者作成。

[1] OECD(経済協力開発機構)のデータで各国の国民純貯蓄を見ると、長期的な低下傾向を見せている国が多い。高齢化によって家計貯蓄が減少しているからである。しかし、近年、マイナスの国民純貯蓄の状況が続いている国としては、ギリシャ、ポルトガル、英国などに限られる。

-

-

- 一橋大学経済研究所教授

- 小塩 隆士

- 小塩 隆士

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回