X-2025-078

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

|

◆高齢者の遺族厚生年金の非課税は、低所得者施策に歪みを生じさせている |

◆高齢者の遺族厚生年金の非課税は、低所得者施策に歪みを生じさせている

2013(平成25)年8月6日の「社会保障制度改革国民会議報告書」では、年金分野の改革課題として、年金税制の課題が挙げられている。社会保障制度改革国民会議とは、当時の「社会保障と税の一体改革」の中で、2012(平成24)年の社会保障制度改革推進法第9条に基づき内閣に置かれた会議だ。

国民会議報告書では、「公的年金等控除や遺族年金等に対する非課税措置の存在により、世帯としての収入の多寡と低所得者対策の適用が逆転してしまうようなケースが生じていることが指摘されており、世代内の再分配機能を強化するとともに、給付と負担の公平を確保する観点から検討が求められる。」としている。

とりわけ懸案として有識者から指摘されているのが、老齢厚生年金や老齢基礎年金が課税である一方、遺族厚生年金は非課税であるので、高齢の年金生活者が、配偶者を亡くして遺族厚生年金を受給している場合に、不公平感が大きいという課題だ。

医療や介護の保険料や自己負担を低所得者に対して軽減する制度のほか、近年たびたび行われる低所得者向けの給付金などでも、市町村民税非課税世帯であることや、税法の所得額を基準としているものが多い。このため、遺族厚生年金が非課税年金であるため、所得に算入されず、十分な年金がある場合でも、低所得者対策の基準に該当しやすくなっている。

遺族厚生年金は、公租公課禁止なので保険料の算定に使う所得額に算入されないだけでなく、非課税収入であるために、そもそも市町村では所得として把握しておらず、給付の際の所得判定にも使われていない。

介護保険制度では、高齢者は公的年金等控除の最低保障額が大きいため、「公的年金等の収入額+その他の合計所得金額」という基準で、低所得者の保険料や利用者負担割合の軽減の判定を行っている。公的年金等控除を差し引く前の年金の収入額を直接使うのであるが、この「公的年金等の収入額」には、非課税年金の収入額は含まれていない。

2019(令和元)年から施行された「老齢年金生活者支援給付金」は、65歳以上の低年金・低所得の年金生活者に対して、消費税を財源に給付を行う制度であるが、介護保険の低所得者の要件を勘案して立案した経緯から、ここでも、所得要件の判定に当たって、遺族厚生年金の額は収入勘案されず、相応の年金収入があっても、低年金者向けの給付金が支給されている。その財源を有効に使って、真の低年金者への支援を増やす方が得策だ。

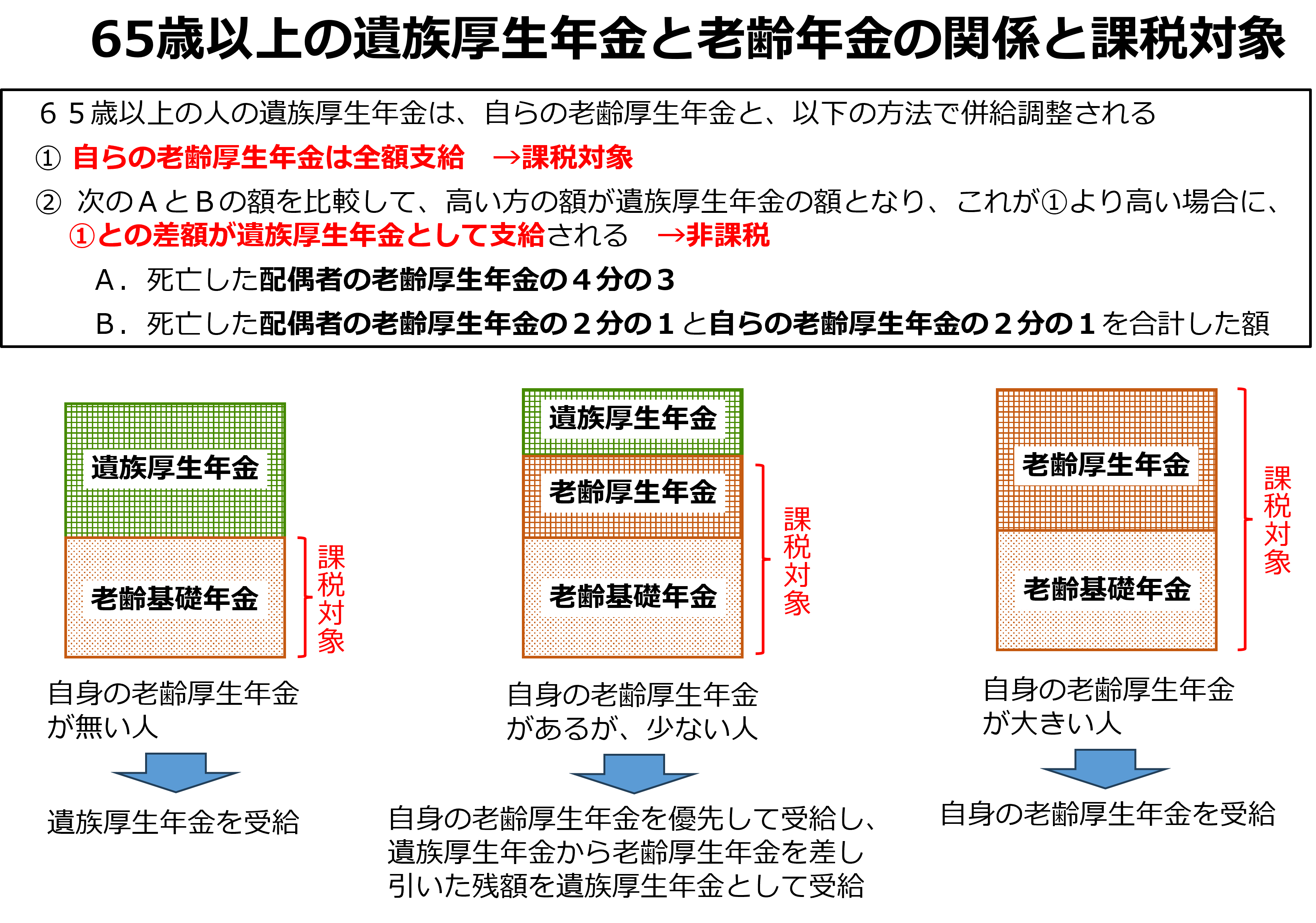

◆65歳以上の遺族厚生年金は、自分の老齢厚生年金を優先して併給調整するため、夫婦の働き方の違いで不公平感がある

図のように、65歳以上の遺族厚生年金は、これまでの制度改正により、自分の老齢厚生年金が少ない場合に遺族厚生年金で補完する併給調整の仕組みとなり、両者の一体性が増している。

年金制度では、複数の事由で年金受給権が生じても、老齢、遺族、障害のいずれかの年金を選択するのが本来の仕組みだ。遺族厚生年金は、死亡した配偶者の老齢厚生年金の4分の3の額であるが、共働きの夫婦が増えてくると、自分が働いた老齢厚生年金との関係が重要になる。

そこで、1994(平成6)年の年金制度改正では、遺族厚生年金の2/3(死亡した配偶者の老齢厚生年金の1/2に相当)と、自身の老齢厚生年金の1/2を併給する方法が新たに可能となった。また、2004(平成16)年の年金制度改正では、本人の老齢厚生年金を優先して全額支給した上で、差額を遺族厚生年金として支給する併給調整方法となった。

(資料)高橋俊之「年金制度の理念と構造―より良い社会に向けた課題と将来像」(社会保険研究所・2024)P257

しかし、老齢年金は課税である一方、遺族厚生年金は非課税であるため、年金で暮らす高齢者の間で、同額の年金収入でも、税や保険料の負担が異なる不公平が生じている。

専業主婦型で、自身の老齢厚生年金がない人は、左側の図のように、遺族厚生年金と老齢基礎年金の組合せになるので、公的年金等控除と基礎控除を差し引くと、課税所得はゼロになる。一方、自身の老齢厚生年金が大きい人は、右側の図のように、老齢厚生年金と老齢基礎年金の組合せになるので、現役時代の賃金が比較的多かった人は、控除を差し引いても課税所得が残り、所得税の対象となる。そして、現役時代に共働きであった世帯は、夫婦のどちらの賃金が多いかによるが、中央の図のような形になる。

現在の高齢の年金受給者の世代では、専業主婦型の夫婦が多かったが、これから65歳となる世代は、共働きの一般化が進む世代であり、夫婦の現役時代の働き方によって、老後の負担と給付が大きく異なるのは、不公平感が大きい。

◆65歳以上の遺族厚生年金は、老齢年金との一体性が高いことから、課税化を検討してはどうか

この問題について、65歳以上の人の遺族厚生年金は、給付の役割が老齢厚生年金に類似しており、併給方法でも老齢厚生年金との一体性が高いことから、老齢厚生年金と課税上の取扱いをそろえて、公租公課禁止から除外してはどうか、という論点がある。

社会保障給付は、課税したのでは給付を行った意味が減殺されるため原則として非課税であるが、これまでは、老齢年金だけを例外的に公租公課禁止の対象から除外して課税としてきた。これは、老齢年金は、いずれ訪れる老齢という予期可能なリスクに対応したものであること、保険料納付実績に比例した給付であること、などの特徴があるからだ。

65歳以上の高齢者に対する遺族厚生年金については、①65歳以上の高齢者の所得保障の制度として、併給方法などで老齢年金との一体性が高いこと、②公平性の観点から老齢年金と課税上の取扱いをそろえる必要性が高いこと、③リスクの予期可能性、納付実績と給付の連関性、給付の一定額保障の程度の観点からみて、老齢年金と性質が近いことから、老齢年金と同様に、公租公課の禁止の対象除外に加えることが必要と考える。

一方、この場合でも、他の非課税年金(障害基礎年金・障害厚生年金・遺族基礎年金・65歳未満の遺族厚生年金)は、引き続き非課税とする必要があると考える。

他の年金はそれぞれ、障害年金は障害を負ったこと、遺族基礎年金は子が18歳未満のうちに一方の親が死亡したこと、65歳未満の遺族厚生年金は比較的若年のうちに生計の担い手が死亡したことが支給事由であり、予期困難なリスクに対応した給付であるなど給付の性質も老齢年金と異なる。また、老齢年金との一体性や、老齢年金と課税上の取扱いをそろえる必要性といった事情もない。したがって、年金給付の効果を減殺しないよう、引き続き公租公課の禁止の原則を適用することが必要と考える。

夫と死別した妻には、寡婦控除が適用され、また、住民税非課税基準も135万円の高い基準が適用されて、税制上の優遇がある。このため、65歳以上の遺族厚生年金を課税化しても、引き続き非課税となる人の方が多いと見込まれる。(この点の男女差の解消も、将来の検討課題と言える。)

もちろん、公租公課禁止からの除外(課税化)をする場合は、激変緩和の経過措置が必要であり、例えば、公租公課禁止から除外する対象を、初年は、遺族厚生年金の支給額の一定割合にとどめ、数年かけて順次引き上げることも考えられる。

◆全世代型社会保障制度の視点から、制度横断的な議論が急がれる

この論点は、10年以上前の国民会議報告書でも触れられていながら、長らく本格的な議論がされてこなかった。税制、年金制度、医療・介護制度などにまたがる課題だからだ。

所得税法第9条(非課税所得)の第1項第3号で、「遺族の受ける恩給及び年金(死亡した者の勤務に基づいて支給されるものに限る。)」については、「所得税を課さない」と規定されているので、税制改正の議論である。

また、厚生年金保険法第41条第2項では、「租税その他の公課は、保険給付として支給を受けた金銭を標準として、課することができない。ただし、老齢厚生年金についてはこの限りでない。」とされているので、年金制度改正の議論でもある。

そして、実際は、高齢者の医療保険や介護保険の保険料や一部負担の公平化への効果が大きいので、医療保険・介護保険制度の議論でもある。

医療・介護の財源が大変厳しい中で、公平な給付と負担という観点から、そろそろ検討を始めてはどうか。

すべての世代が公平に支え合う「全世代型社会保障」の考え方が重要になっている。高齢者を含め、収入のある人には、能力に応じた負担をしていただくことで、現役世代の負担上昇をできる限り抑えることが求められている。

-

-

- 日本総合研究所特任研究員

- 高橋 俊之

- 高橋 俊之

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題