X-2025-036

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

|

◆年金制度改正法案による被用者保険の適用拡大 |

◆年金制度改正法案による被用者保険の適用拡大

提出が遅れていた「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が5月16日に閣議決定・国会提出され、5月30日に一部修正して衆議院で可決された。参議院でも6月13日に可決され、会期末までに成立した。

この改正は、遺族厚生年金の男女差解消をはじめ、多くの重要な改正を含むが、「年収の壁」の解消を進める「被用者保険の適用拡大」が特に重要だ。

従来からの被用者保険(厚生年金と健康保険)の適用対象は、所定労働時間が通常の労働者の4分の3以上の労働者であり、週30時間未満の短時間労働者には適用されない。

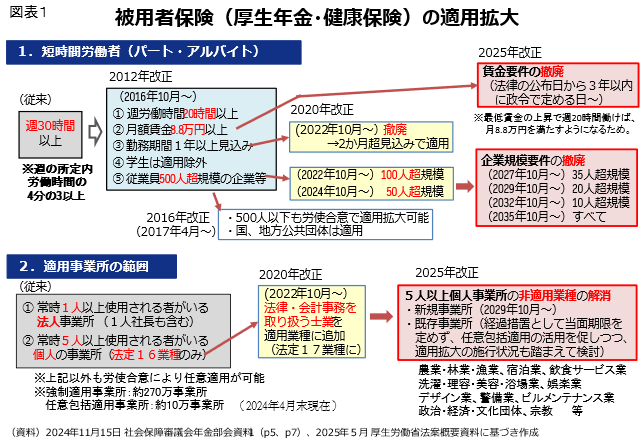

2012年の改正で、週労働時間20時間以上、かつ、月額賃金8.8万円以上の短時間労働者(学生は除外)について、フルタイムの従業員数が500人超規模の大企業から適用拡大が始められ、2016年10月から施行された。2020年改正では、企業規模要件は2022年10月から100人超規模、2024年10月から50人超規模に引き下げられた。

今回の改正法案では、企業規模要件を2027年10月から35人超規模、2029年10月から20人超規模、2032年10月から10人超規模、2035年10月から企業規模要件が完全に撤廃される。施行前でも任意で適用することは可能だ。(図表1)

当初は2029年には企業規模要件は撤廃と見込まれたが、与党の法案審査の過程で、中小零細企業の事業主負担への配慮から、2035年までの10年かけた段階施行となり、2016年の500人超規模の施行から数えれば19年もかかることとなった。

また、今回の改正法案では、月額賃金8.8万円以上とする賃金要件も撤廃される。最低賃金の上昇で、時給1016円以上で週20時間以上働くと、自ずと月額賃金8.8万円以上を満たすからだ。月8.8万円の12月分が105.6万円になるので、いわゆる「106万円の壁」として就業調整で意識されることから、106万円の基準の撤廃を印象づける効果も期待される。

◆被用者保険の適用範囲は、雇用や働き方の選択を歪めている

被用者保険の適用範囲の線引きは、雇用や働き方の選択を歪めている。

第1点は、短時間労働者の適用範囲であり、事業主には、事業主負担を回避するために、フルタイムの従業員を減らして、社会保険が適用されないパート労働者に置き換える動機が働く。配偶者の被扶養の範囲で働くパート労働者の中には、被用者保険の被扶養者の認定基準である年収130万円を意識して、就業調整を行う人も少なくない。

第2点として、法人では、従業員1人の企業から適用だが、個人事業主の事業所では、従業員5人未満の事業所は非適用のため、個人事業主が法人化するか否かの選択を歪めてしまう。また、自由で公平な企業間競争を歪めており、事業主負担をしている企業は、事業主負担をしていない企業に対して、不利な競争を強いられている。

さらに、第3点として、雇用から委託に置き換えることで、社会保険の事業主負担を回避できることも、企業や労働者の選択を歪めている。形式的には個人事業主やフリーランスによる請負委託であっても、発注者に従属的な働き方をしている場合も多い。

生活の安定、社会の安定を図ろうとする社会保障制度が、不安定な雇用や働き方を促進する方向で影響を与えていることは、まさに矛盾でしかない。

◆勤労者皆保険で、権利の拡大と、働き方や雇用に中立的な社会保障制度を

働く人にふさわしい社会保障を実現すべきであり、また、働き方や雇用の選択を歪めない制度の構築が必要だ。

1961年に国民健康保険法と国民年金法が全面実施され、国民のすべてがいずれかの公的医療保険制度と公的年金制度に加入する「国民皆保険・皆年金」が実現しているが、勤労者はすべて厚生年金・健康保険に加入するようにする政策は、「勤労者皆保険」とも呼ばれる。

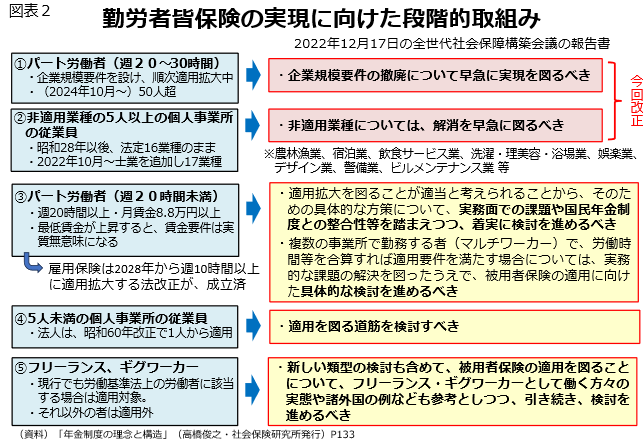

2018年6月に閣議決定された骨太方針では、「働き方の多様化を踏まえ、勤労者が広く被用者保険でカバーされる勤労者皆保険制度の実現を目指して検討を行う。」とされた。

その進め方については、内閣官房の「全世代型社会保障構築会議」の2022年12月の報告書で、「勤労者がその働き方や勤め先の企業規模・業種にかかわらず、ふさわしい社会保障を享受できるようにするとともに、雇用の在り方に対して中立的な社会保障制度としていく」として、検討の優先順位や留意点を示しつつ、「課題への対応を着実に進めるべき」とした。(図表2)

2025年の法案は、早急に実現を図るとされた、①週20時間以上のパート労働者の企業規模要件の撤廃、②従業員5人以上の個人事業所の非適用業種の解消を図るものだ。

今回の法案の附則第2条第2項には、「厚生年金保険及び健康保険の適用範囲について引き続き検討を加え、その結果に基づいて必要な措置を講ずるものとする。」という検討規定が置かれている。

また、衆議院厚生労働委員会及び参議院厚生労働委員会での附帯決議でも、「短時間労働者への被用者保険の適用拡大について、企業規模要件の撤廃を待つことなく早期に任意の適用を進めるための方策について検討を加え、必要な措置を講ずるよう努めること。また、国民健康保険制度の在り方等に留意するとともに、雇用保険の加入要件が令和10年10月から週10時間以上になることなどを踏まえ、労働時間要件の週10時間以上への引下げ等、更なる短時間労働者の被用者保険への適用拡大について検討を加え、必要な措置を講ずること。」とされた。

次の2030年の年金制度改正では、週10時間以上の適用拡大を行うことが是非必要だ。

国会審議では、野党の議員から、週20時間以上についての企業規模要件の撤廃にあと10年もかけるのは、長すぎるから前倒しすべきだという指摘があった。その間に厚生年金に加入できない人が、将来低年金になってしまうという指摘だ。企業規模要件の撤廃を待つことなく早期に任意適用を進めることは重要であるし、並行して週10時間以上の適用拡大を、次の2030年改正から、早期に企業規模に応じて順次進めることが重要だ。

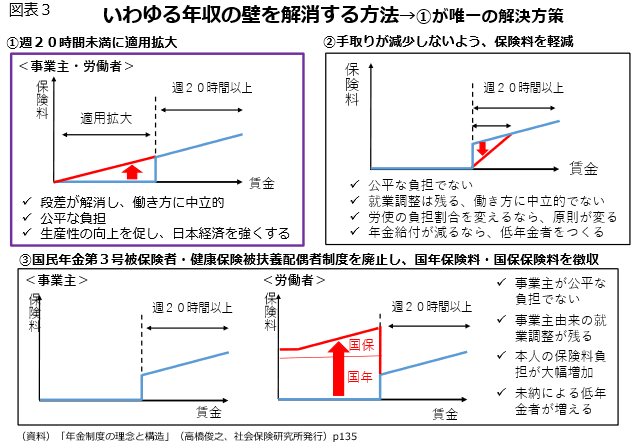

◆「年収の壁」の問題は、第3号被保険者制度と切り分けて論ずるべき

いわゆる「年収の壁」については、被用者保険の適用により、賃金収入の手取りが減る「段差」ではあるが、その分、給付も増えるので、「壁」と呼ぶべきではない、という意見も多い。ことさら「年収の壁」と呼ぶことによって、かえってその意識を助長してしまう。「壁」ではなくて、「被用者保険にステップアップ」することを強調した説明をすべきだ。

その上で、年収106万円の壁が解消した後は、今度は「週20時間の壁」と言われるだろう。やはり、手取りの段差が生じない制度にすることが急がれる。

このためには、図表3の①の「週20時間未満に適用拡大」が唯一の解決方策だ。事業主も労働者も、段差が解消し、働き方に中立的な制度になる。賃金に比例した保険料負担となるので公平だ。社会保険料の事業主負担が不要な安い労働力を使うことができなくなる事業主は、コスト削減のために機械化、システム化の投資をしたり、人手をできるだけ使わないような事業方法を工夫するため、社会全体として生産性の向上を促し、日本経済を真に強くする。

一方、②の「手取りが減少しないよう、保険料を軽減」する方法では、様々な問題が生じる。保険料を軽減すれば、段差をなだらかにできるが、一部の人の保険料を軽減することは、他の人から見ると不公平だ。しかも、段差がなだらかになっても、負担が無い方が良い、という労働者や事業主はいるので、就業調整は残り、働き方に中立的にならない。また、本人の保険料負担を軽減するために、事業主負担割合を高めるなら、労使折半負担の社会保険の原則が崩れる。保険料負担を軽減した分、年金給付も減るのなら、低年金者を作ってしまう。

また、③の「国民年金第3号被保険者・健康保険被扶養配偶者制度を廃止し、国年保険料・国保保険料を徴収」という方法でも様々な問題が生じる。適用基準を下回る場合は、事業主の社会保険料負担が生じないため、事業主負担が公平ではないし、事業主に由来する就業調整が解消できない。また、労働者本人の保険料負担が大幅に増加し、厚生年金が無く、国民年金保険料も未納や免除となることによる低年金者が増加する。

配偶者の扶養の範囲で働こうとして就業調整をする人がいることから、年収の壁を無くすためには、第3号被保険者制度を廃止すれば良いという意見もある。しかし、2022年10月の適用拡大時(企業規模要件100人超)に、第1号被保険者でも22.4%が就業時間を短縮して加入を回避したという結果にみられるように、第3号制度を廃止しても就業調整が残る。

第3号被保険者制度は、子育てや介護、あるいは本人が病弱であることなどで、十分な時間を外で働けない人にも基礎年金の年金権を確保する意義がある。「1人あたり賃金が同じ世帯であれば、片働きでも、共働きでも、単身世帯でも、1人分の年金額は同じ」という視点で見れば公平な制度設計だ。年収の壁の問題は、第3号被保険者制度の議論と切り離して考えることが必要だ。

就業調整が生じるのは、第3号被保険者制度のせいではなく、被用者保険の適用範囲が狭いからだ。「週10時間以上」に適用拡大するならば、適用を避けようと考えても、労働者にとっては賃金が稼げないし、事業主にとっては働き手が確保できないので、10時間未満にとどめる就業調整は、ほとんど生じないと考えられる。

◆人にかかる費用を価格に反映できる社会経済システムをつくる

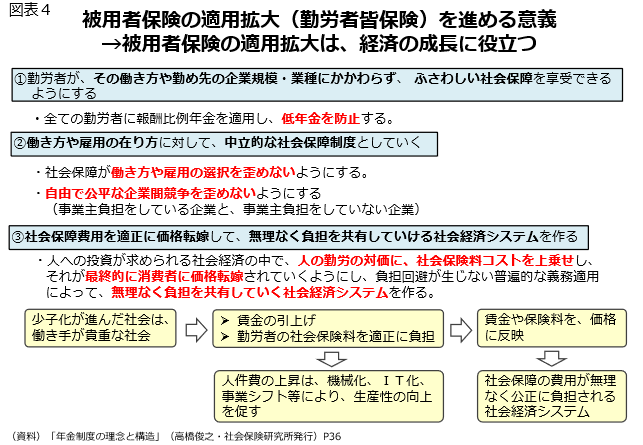

勤労者皆保険の意義は、被用者にふさわしい社会保障を適用することと、働き方に中立的な社会保障制度にすることに加えて、私は、「社会保障費用を適正に価格転嫁して無理なく負担を共有していける社会経済システムを作る」という意義があると考える。(図表4)

少子化が進んだ社会は、働き手が貴重な社会だ。賃金の引上げや、働く人にふさわしい社会保障も必要だ。人への投資が求められる社会経済の中で、人の勤労の対価に社会保険料コストを上乗せし、それが最終的に消費者に価格転嫁がされていくようにし、過当競争による負担回避が生じない普遍的な義務適用を行うことにより、無理なく負担を共有していく社会経済システムを作ることができる。

事業主負担をしている事業主は、その財源を売り上げの中で賄っており、価格に転嫁している。一方で、非適用の労働者を使う事業主は、その負担を回避している。これでは公正な競争環境が確保されていない。勤労者皆保険により、働き方にかかわらず、事業主が社会保険料負担をすることとなれば、この面での過当競争が生じず、価格転嫁がしやすくなる。

また、賃金の引上げや勤労者の社会保険料の適正負担による人件費の上昇は、機械化、IT化、事業内容のシフトにより、社会全体の生産性の向上を促し、日本経済全体の発展に寄与する。

そういった意味で、勤労者皆保険の施策は、社会経済システムを変えていく大変意義深いものであり、着実に実現していくべき大きな課題だ。今回の改正は、それを一歩進めるものであり、5年後の改正でさらに大きく進めることが必要だ。

-

-

- 日本総合研究所特任研究員

- 高橋 俊之

- 高橋 俊之

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―