- Review

【論考】給付付き税額控除への第一歩

December 3, 2025

|

「税・社会保障研究 レビュー・論考・コラム」 |

| ・新たな給付制度 ・勤労給付の要件 ・自治体の所得情報と公金受取口座の活用 ・基礎控除の上乗せ特例に基づく給付額の決定 ・源泉徴収の改善 ・給付の精緻化 ・まとめ |

高市早苗総理が給付付き税額控除について早期に制度設計を進める意向を表明するなど、その実現可能性が高まっている。わが国では勤労者向けの支援が整備されてこなかった。実際、コロナ禍で多用された雇用調整助成金等は事業者を介した補助であり、勤労者個人への対人給付には乏しい。社会保険料増など勤労者の負担と不満が高まることが政治的にはポピュリズムの台頭を招いた感がある。給付付き税額控除は就労の努力に報いつつ、「社会の支え手」を支えるセイフティーネットとして期待される。他方、給付の手法や所得の捕捉など具体的な内容は詰まっていない。本稿では所得捕捉の現状を起点にした給付付き税額控除の構築について具体的に提言したい。

新たな給付制度

「税額控除」と称されるが、これは経済学の理論上は「負の所得税」(所得の多寡で所得税が正=課税、あるいは負=給付になる仕組み)を、実際の制度上は米国の給付付き税額控除である「稼得所得控除(EITC)」によるものと考えられる。米国の場合、確定申告が定着していることから税務署が国民との接点(窓口)になりやすい。よって税務署で給付するのが自然なのだろう。一方、わが国は源泉徴収(と年末調整)で所得税の納税が完結する納税者が多いため、税務署との直接的な繋がりは弱い。むしろ、児童手当を含めて自治体が給付の担い手になってきた。同じく源泉徴収制度が発展している英国では給付付き税額控除にあたる「ユニバーサルクレジット」は歳入関税庁ではなく、(所得情報を共有した上で)厚生労働省にあたる労働年金省の役割である。[1]ただし、執行主体が違っても税制と給付を関連づけることは可能だ。所得税を超えた基礎控除等人的控除を給付に充てればよい。関連して、岸田文雄政権が2024年に実施した所得税・住民税合わせて一人あたり4万円の定額減税は、減税しきれなかった部分を給付で補った。とはいえ、制度が複雑になり、給付の窓口となった自治体の負担が増す結果となっていた。本稿では起こり得る執行上の煩雑性を避けるべく課税と給付を制度上、分離する。よって、給付を受給しつつ所得税も課税されることもあり得る。以下、この給付を「勤労給付」と仮称する。所得課税の再分配機能の強化の観点から、所得税と勤労給付を一体的に運用する体制を構築する。具体的には、給付の実施は内閣府(もしくは厚労省)の所管とする一方、勤労給付の見直し等は政府税制調査会が担う。所得税の純負担は税と勤労給付を合算して評価する他、給付の拡大にあたっては所得税の控除の縮減や累進性を強化するなどして財源を確保する。[2]

勤労給付の要件

勤労給付は所得税と合わせて個人単位とする。従って、配偶者の所得水準に応じた調整は行わない。勤労者向けのセイフティーネットの性格上、無職、年金受給者は対象としない。前者は生活保護を含めて他の制度で対応する。公的年金を受給しつつ在職する高齢者も増えているが、彼等の生活保障は公的年金で充足されている。[3]また、労働を生業とする者への支援である以上、社会保険の第三者被保険者、及び所得税で配偶者控除や扶養・特定扶養控除を受けている者も除く。加えて、同じ勤労者でも国内経済への貢献を重視して国内在住者に限る。他方、外国人であっても滞在期間が中長期で住民登録があれば給付資格を有する。給付額は(所得税の中の所得区分のうち)給与や事業所得など勤労所得を基準とする。就労促進の観点か給付の条件として最低所得(収入)を課す。例えば「103万円の壁」が注目されてきたのを考慮して、給与であれば(給与所得控除前で)収入103万円以上、事業所得の場合、収入から経費を控除した後48万円以上(令和7年度税制改正前の基礎控除)とするのが一案だ。[4]自営業等の場合、後述の通り、確定申告された所得で確認する。厳格に言えば事業所得には労働だけでなく店舗等利用する資本設備に起因する資本所得が加わるが、実効性を確保するためここでは区別しない。雑所得にもシェアリングエコノミー等に従事することから生じる所得もある。しかし、勤労以外の所得も該当することから給付額の決定から外す。なお金融資産を多く持つ勤労者が受給することは公平に適わない。全ての所得を合算した合計所得金額が一定額を超過する者に関しても給付の対象外とする措置も考えられる。

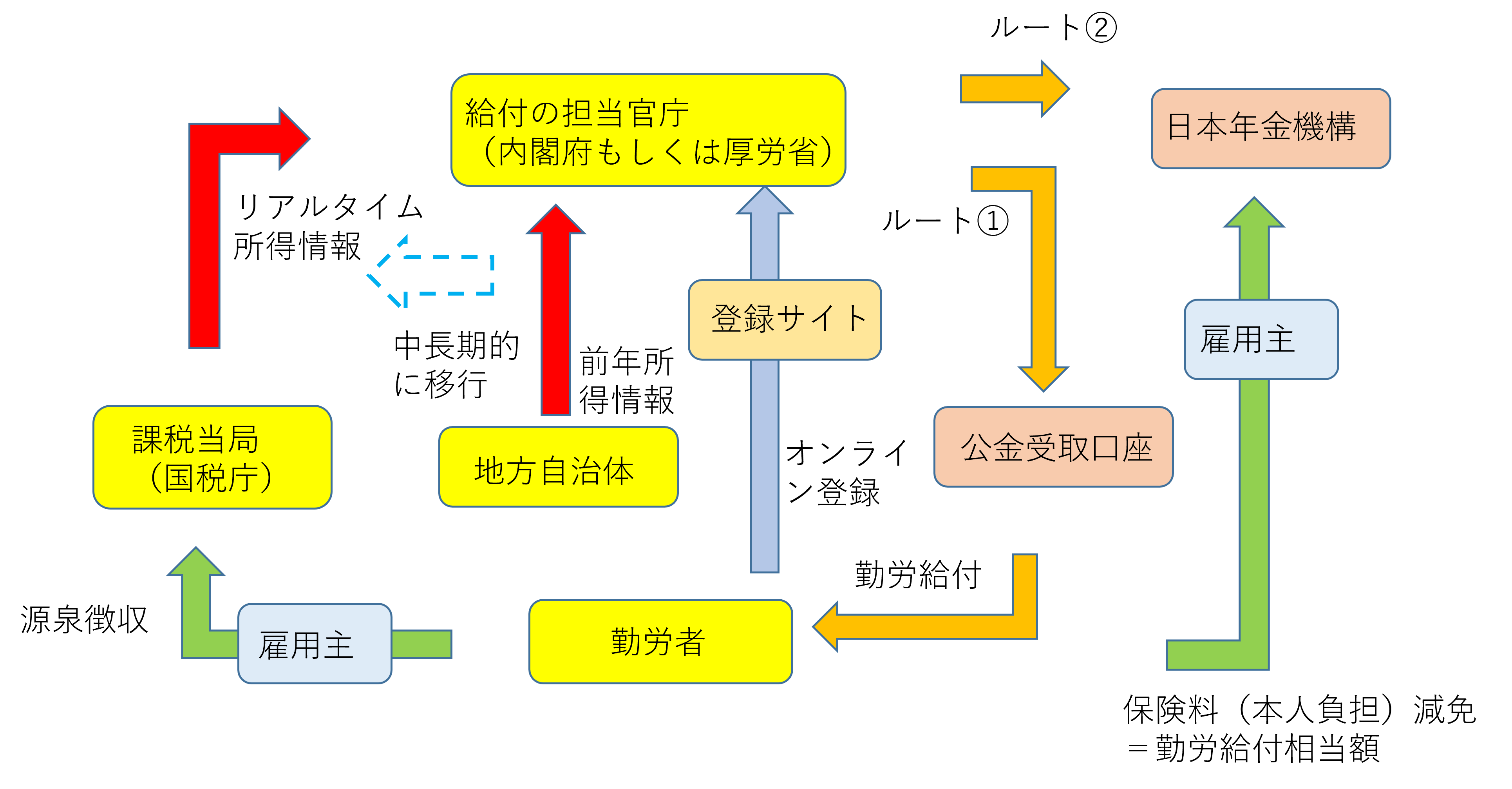

自治体の所得情報と公金受取口座の活用

国は勤労給付へ申請するための登録専用のオンラインサイトを開設する。登録の際の本人確認はマイナンバーカードによる。一度オンライン登録すれば毎回申請を要することなく勤労所得が資格要件を満たす限り、受給が可能になる。給付にあたって国は個人の所得情報を入手しなければならない。現在、所得情報を有しているのは地方自治体である。被用者であれば雇用主が提出する給与支払報告書、フリーランス等自営業者の場合は確定申告書、所得税の課税所得がなく確定申告を要さない者であれば住民税申告書から合計所得金額が得られる。ただし、こうした所得は前年所得であり、直近で収入が増減しても考慮されない。更に申告不要の金融所得は合計所得に含まれないといった課題がある。とはいえ、入手可能な情報を活用することから始める。勤労給付を執行する内閣府(もしくは厚労省)は対象者の所得情報を自治体から得る。なお、所得が課税最低限以下のフリーランス等自営業者は確定申告を要さない。これを改め所得捕捉を改善するため課税所得がなくても確定申告(を通じて自治体がもつ合計所得金額に反映されること)を給付の要件とする。前述の通り、合計所得から勤労所得を抽出した金額が給付額の決定基準となる。当面、支払いの頻度は年1回とするが、(年額を12で割って)月ベースで支給する選択肢もある。給付の振り込みには「公金受取口座」を用いる。公金受取口座はデジタル庁の所管であり、マイナンバーカードでもって事前に登録すれば、プッシュ型に近い形で給付金や所得税の還付等を受けることができる。現在、公金受取口座数は6300万に上るが、全国民をカバーするに至っていない(日本経済新聞(2025年7月3日))。給付には公金受取口座の登録を要件とする。本人名義のみであり、家族への給付には使えない。

図表1:勤労給付の流れ

出所:筆者作成

ただし、被用者保険(厚生年金等)の加入者については公金受取口座に代えて、社会保険料からの控除を選択することができるものとする。[5]この場合、給付額は厚生年金等の保険料として日本年金機構に振り込まれ、その旨、雇用主に通知の上、保険料(労働者負担)の源泉徴収が減じられる。[6]勤労給付は勤労者の保険料の負担軽減の原資となる。いずれにせよ、従前とは違ってオンライン登録から(公金受取口座もしくは保険料の減額を通じた)支給まで自治体を介さない仕組みとする。

基礎控除の上乗せ特例に基づく給付額の決定

具体的な給付額をどうするか?令和7年度税制改正では「103万円の壁」への対応として基礎控除48万円と給与所得控除の最低額55万円を各々10万円増額した上、「特例上乗せ」の措置が講じられた。この特例は所得税の課税最低限を160万円へ引き上げた他、所得控除の拡充が限界税率の高い高所得層に有利にならないよう段階的に減額される仕組みとなっている。本稿は給与所得控除の増額と上乗せ特例分を「税額控除化」した金額を勤労給付とすることを提言したい。他方、制度上の基礎控除と給与所得控除の最低額は改正前に戻す。具体的な給付額は「カナダ方式」に倣い所得控除額に所得税の最低税率を乗じて算出する。ただし、低所得者へ手厚くなるよう限界税率10%を適用する。勤労給付の具体的な金額は図表2に示す通りである。例えば、給与収入が103万円から162.5万円の間では特例上乗せと給与所得控除の合計47万円が新たな所得控除となっている。これに10%を掛けた4.7万円が給付額となる。仮に給与収入が150万円であれば、当初の所得税は(基礎控除は58万円で他に人的控除がないとして)5%*(150万円-55万円-58万円)=1.85万円だった。上乗せ特例等及び給与所得控除拡充で、これがゼロになるため減税額は1.85万円に等しい。他方、本稿の提言では所得税額が1.85万円に戻るとしても給付が4.7万円あることから、ネットでの減税は4.7万円-1.85万円=2.85万円となる。減税額は増える計算だ。こうした令和7年度税制改正を起点に所得捕捉の精緻化とともに、米国の稼得所得税額控除と同様、給付に逓増・逓減部分を設定していく。

図表2:勤労給付額(給与収入の場合)[7]

出所:筆者作成

源泉徴収の改善

中長期的な改革として源泉徴収制度の適用範囲を拡大する。源泉徴収の範囲には給与の他、原稿料、講演料、デザイン料などの報酬が含まれる。しかし、WEBデザインへの対価は源泉徴収されるが、それが閲覧できるようにする製作活動には源泉徴収がないなど、多様化する経済活動の全てを網羅できているわけではない。被用者であれフリーランスであれ、その報酬に対して幅広く源泉徴収できるようにすることが望ましい。これは課税目的ではない。給付に向けて正しく所得情報を得るためである。雇用主は毎月の源泉徴収とともに、支払額=所得情報を課税当局(国税庁)に提出する体制を整備する。仮に支払いが少額で源泉徴収額がゼロであって、そのゼロと金額と一緒に所得情報を出さなければならない。これは英国の「リアルタイム情報システム」にあたる。自治体に依存する所得情報を国が直接、かつ(月ベースという意味で)リアルタイムに取得できるようにする。こうした所得情報は英国同様、国税庁から勤労給付の実施官庁へと提供される。[8]応じて支払い回数も年一回から毎月ベースに増やしていく。そのためにも、例えば今後5年以内に自治体の所得情報=前年所得からリアルタイム情報=前月所得に給付額の決定基準を転換できるようにする。デジタル技術の普及はこうした情報のオンライン上でのやり取りを可能にした。技術の進展を源泉徴収制度に反映させる。とはいえ、中小・零細企業には所得情報の提供や幅広い源泉徴収の事務は重い負担となる懸念がある。これらの業務を金融機関等が代行することも認めても良いだろう。例えば、雇用主Aが労働者Bに報酬を払うとき雇用主Aの口座を管理する金融機関Cが源泉徴収と合わせてBの所得情報を課税当局に提供する。[9]株式等証券取引から生じた金融所得の源泉徴収を担う「特定口座」を給与等の報酬にも援用、報酬は一旦、この特定口座を経由して個人の一般口座に振り込まれるイメージが近いかもしれない。

給付の精緻化

給付の精緻化も進める。月ベースの所得情報に不備があれば、後の月で逐次修正できるようにする必要がある。収入が変動すると給付額も大きく変わる可能性もある。加えて、毎月の所得情報には所得税では課税所得にあたる(一定額を超えた)福利厚生など現物給付が含まれない可能性がある。その場合、現物給付は年末に一括計上されることになりそうだ。源泉徴収されないフリーランス等の所得についても、年末に確定申告まで明らかにならない。そこで本稿は次のような勤労給付の最終形として、以下のような「月単位」の給付を提言したい。

毎月の給付額=(今月までの月数)*(今月までの平均的な月ベース所得を反映した月単位の給付)-(先月までの月数)*(先月までの平均的な月ベース所得を反映した月単位の給付)

年間の給付額は平均的な1か月あたり所得に基づく給付に12か月を乗じた値に一致する。これは年間を通じて所得が不変であったときの支給額に等しい。ここで先月時点での所得情報の誤り(例:月給一万円の過小申告)は今月の所得情報(例:今月の給与等に一万円を加算)で訂正される。結果的に年間ベースでみると所得情報の発生・修正のタイミングに給付額が左右されない。なお、収入の増加によって上式で算出された給付額がマイナスになった場合は、翌月の所得税の源泉徴収に上乗せする措置を講じることで調整する。仮に収入増が一時的ならば、調整は翌々月に繰り越しても良い。

まとめ

本稿では、給付付き税額控除(「勤労給付」)の「第一歩」について検討した。当初は自治体にある所得情報(前年所得)を活用する。政府は勤労給付のオンライン登録サイトを開設の上、自治体の所得情報に基づいた給付額を「公金受取口座」を使って支給する。ただし、被用者保険の加入者については社会保険料からの控除を選択可能とする。また、所得情報の精緻化のため、フリーランスを含む自営業者には確定申告を要件とする。給付の水準は令和7年度税制改正で決まった基礎控除の「上乗せ特例」に基づく。中長期的には源泉徴収制度を見直し、対象を拡げるとともに、雇用主(企業)が毎月の支払額を課税当局に提供する体制を整える。この所得情報は給付の担当官庁と共有される。合わせて給付体系も精緻化していく。給付付き税額控除はわが国にとっては新しい試みである。その構築にあたっては、このように現状を起点とした具体的なデザインと最終的な制度に向けたロードマップが必須といえる。

2025年12月11日 図1更新

[1]給付付き税額控除の概要、英国のユニバーサルクレジットについては東京財団政策研究所「給付付き税額控除」特集が詳しい。https://www.tkfd.or.jp/research/detail.php?id=4812

[2] 加えて所得税の税率と給付の増減率を合わせた「実効税率」を一元的に管理できる。

[3] 高齢者の就労促進であれば、「在職老齢年金」制度の見直しで対応すればよい。

[4] 所得税の課税所得とは違って人的控除「前」の所得であることに留意されたい。これは自治体が持つ所得情報の「合計所得金額」にあたる。

[5] 前回のレビューで述べたように社会保険料を「租税化」したとき、給付付き税額控除(ここでは「勤労給付」)の保険料からの控除に繋げる。https://www.tkfd.or.jp/research/detail.php?id=4815

[6] (基礎年金番号と紐づいたマイナンバーを介して勤労給付の対象者と保険料の負担者を一致させる。

[7] 給与収入665万円から850万円までも5万円の上乗せ特例がある。これに10%を乗じた金額は5千円に過ぎず、些末なことから、ここでは勤労給付としない。

[8]例えば、令和臨調が提言する「ガバメント・データ・ハブ」を設立して所得情報を相互活用する。

[9] 人的控除等で源泉徴収額が変わる場合、雇用主Bは(扶養家族の有無など)同控除に係る労働者Aの情報を(本人の同意の上)金融機関に提供する。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?