6月30日に米議会予算局(CBO)が米財政の長期予測 を発表した。本稿ではこの予測を読み解きながら、米財政が直面する課題を展望する。

財政再建は何もしないでも達成可能?

米国では中長期的な視点での財政再建が論点になりつつある。今年2月にオバマ大統領は有識者からなる超党派委員会を設立し、12月1日までに財政再建の具体案を提示するよう求めている 。景気回復の足取りが定まらない中、足下の財政際策はいまだ景気対策に重点が置かれているが、来年以降の政策運営では財政再建の議論が重みを増してくる可能性が高い。

こうしたなかでCBOは、恒例となっている米財政の長期予測を発表した。この予測は向こう75年間の米財政を対象としている。論点となっている財政再建の視点が中長期である以上、党派的に中立で幅広い信頼が寄せられているCBOの長期予測は、今後の議論でも重要な位置づけを占めるものと思われる。

興味深いのは、CBOが描き出した米財政の将来軌道が、オバマ政権が目指す財政再建の姿に近いことだ。オバマ政権が超党派委員会に課した目標は、2015年度までにプライマリー収支(国債関連費を除いた基礎的収支)を均衡させることである。今回の長期予測によれば、米国のプライマリー収支は2014年度までに均衡し、2084年度までの予測期間を通じて国内総生産(GDP)比で1%以内で安定する(図1)。言い換えれば、オバマ政権は何もしなくても財政再建の目標をほぼ達成できることになる。

一方国債残高(民間保有分)の水準は、2080年代にむけてGDPをやや上回る水準にまで緩やかに増加していく。オバマ政権が今年の大統領経済報告で掲げた「国債残高をGDPの70%以下に安定させる」という目標には達しないが、増加の速度は極めて緩やかである。

「何もしない」のは難しい

もっとも現実的には、「何もしない」という選択肢はオバマ政権には許されていない。ここで示したCBOの予測(ベースライン予測)は「現在の法制度が基本的に継続される」という前提で作られているが、こうした前提は現実的とはいえない。

好例が税制である。2001~03年にかけて前ブッシュ政権が実施した大型減税は、現在の法制度が変わらなければ10年末に全て期限切れとなる。ブッシュ減税の全廃は実質的な大幅増税を意味しており、現実的には少なくとも部分的な減税の延長が実施される可能性が濃厚である。しかし現在の法制度の継続を前提とする「ベースライン予測」では、ブッシュ減税は予定通り10年末に全廃される計算になっており、それだけ税収の水準が高く見積もられている。

実はCBOは一定の政策変更を見込んだ予測(代替予測)も発表している。具体的には、米国民が慣れ親しんだ制度の延長や、現行のままでは継続が難しいと思われる政策の変更である。こうした代替予測の特徴についてCBOは、「財政分析に携わる多くの専門家が…(ベースライン予測よりも)現実的な財政政策の姿を映し出していると考えている」と指摘している。

ベースライン予測とは異なり、代替予測が描く米財政の将来像は厳しい(図2)。プライマリー収支は2014年度までにGDP比で1.4%にまで低下するものの、その後は増加基調に転じ2080年代には同15%台に突入する。国債残高は2023年度にはGDPと並び、2080年代にはGDPの8倍を超える計算である。

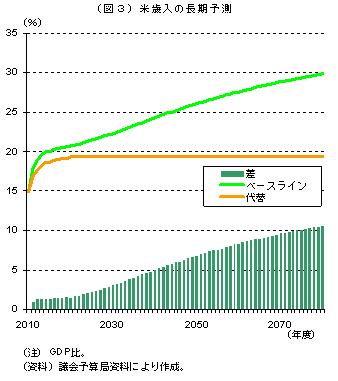

とくに二つの予測の違いが大きいのは歳入である(図3)。代替予測はブッシュ減税が富裕層向けの部分を除いて2020年まで延長されることを前提にしている 。延長の対象となる減税項目はオバマ政権の公約と同じである。その上で、2020年以降の税収はGDP比で一定の水準(19%)に固定されている。歴史的に見て米国の税収はGDP比の一定の範囲内に収まってきているためで 、税収がある程度の水準を超えて上昇した場合には、これを相殺するような税制の変更が実施されるという前提が置かれている。

これに対して、現行制度の維持を前提とするベースライン予測では、歳入の水準が2080年頃にはGDP比で約30%にまで上昇する。代替予測とはGDPの10%以上に相当する差が生じる計算である。

改革しても増える医療関連の歳出

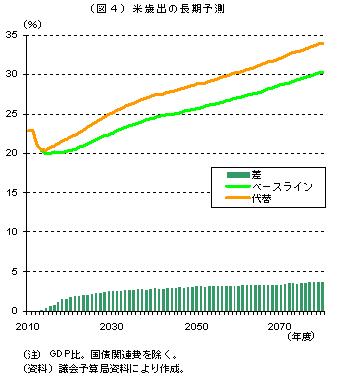

歳入と比べると歳出(国債関連費を除くプライマリー歳出。以下同じ)に関する二つの予測の差異は小さい。いずれの予測でもGDP比でみた歳出の水準は上昇傾向をたどる。ベースライン予測と代替予測の差は、2080年度の時点でGDPの4%弱に相当する(図4)。

いずれの予測においても、歳出の増加を主導するのは医療関連の政策である。ベースライン予測を例にとれば、メディケア(高齢者向け公的保険)、メディケイド(低所得層向け公的保険)といった医療関連の歳出(GDP比)は、2080年代までに3倍以上に膨張する(図5)。次いで影響が大きいのは高齢化の影響がいわれる公的年金だが、それでも2080年代の水準は現在の1.3倍程度にとどまる。それ以外の歳出はGDP比で減少傾向を辿ると予測されている。

オバマ政権が実施した医療改革も医療費の抑制には力不足のようだ。今回のベースライン予測には医療改革の影響が織り込まれている 。改革による歳出削減効果は2080年代でもGDPの0.5%程度に止まる(図6)。今回の改革では、診療報酬の改定などの歳出抑制策が講じられる一方で、無保険者削減のための補助金拡大なども実施されるため、ネットでみた歳出抑制効果は小さくなっている。

むしろ医療改革の影響が大きいのは税収である。今回の予測でCBOは、歳入のベースライン予測を昨年の長期予測から引き上げた(図7)。2080年度の引き上げ幅はGDP比で4%を超える。

CBOによれば、こうした見直しのほとんどが医療改革の結果だという。今回の改革には高額の民間医療保険を対象にした間接税の新設などの増収策が盛り込まれている。2080年度の時点では、この新税だけで税収が3%以上増加する見込みである。

追加的な対策は不可欠

たとえ医療改革の効果を織り込んだとしても、米財政は中長期的にはいぜんとして維持不可能な道筋にある可能性が高い。ベースライン予測を前提とすれば、歳入・歳出をあわせた医療改革の財政赤字削減効果は、2080年度の時点でGDPの4.5%にとどまる。既に紹介したように、より「現実的」な前提をもとにした代替予測では、2080年度のプライマリー収支はGDP比で15%近い赤字となっている。

長期予測を発表した翌日にCBOは、追加的な対策の有力候補と目される公的年金改革について、30の具体的な改革案を分析したレポート を発表している。米国が中長期的な財政再建を果たすには、やはり追加的な対策が不可欠なのである。