- Review

【論考】インフレ時代における税制の在り方

June 10, 2026

■4月10日に、佐藤上席フェローは、森信シニア政策オフィサー、土居上席フェロー、小黒上席フェローとともに、政策提言「『給付付き税額控除』の導入に向けた具体的な制度設計」を発表いたしました。詳細はこちらをご覧ください。

|

「税・社会保障研究 レビュー・論考・コラム」 |

| ・所得控除の物価調整 ・法人税・消費税への影響 ・インフレに即した税制の見直し |

所得控除の物価調整

インフレの定着に伴い税制の在り方が改めて問われている。物価高と賃上げが重なることで「低インフレだったコロナ危機前と比べ、2025年の家計の税負担は年2兆円」余り増える「ステルス増税」が進んでいるという(日本経済新聞2026年5月7日)。その背景にあるのは所得税の累進構造だ。わが国の所得税は課税所得に応じて限界税率が逓増する。例えば、当初の課税所得(=収入―控除等)325万円の納税者の収入が10万円増えて課税所得が335万円になったとする。課税所得330万円を境に限界税率が10%から20%に上がるため、所得税負担の増額は1万円(=10%*10万円)ではなく、1万5千円(=10%*5万円+20%*5万円)に等しい。5千円上回るのは課税所得335万円のうち限界税率の閾値330万円を超過した5万円には税率20%が適用されることに拠る。物価の上昇を勘案すれば納税者の実質所得(=担税力)が必ずしも10万円上昇したわけではないとしても、所得税額は比例以上に増加する。この現象は「ブラケットクリーピング」とも称される。限界税率が逓増するのは所得税の再分配機能の一環であるが、実際の担税力を伴わない負担増は好ましくない。ここで基礎控除等現行の所得控除が定額のため、「物価が上昇すると控除の実質的な価値が減少し、結果として、実質的な税負担が増加する」のが問題とされる(令和8年度税制改正大綱)。仮に控除が10万円引き上げられれば、収入増を相殺して課税所得に変わりはない。

令和8年度税制改正では「2年ごとに物価上昇に連動して基礎控除等を引き上げること」になった、その一環として(令和7年度改正でいずれも10万円増額されていた)基礎控除の額及び給与所得控除の最低額を各々4万円引上げた。合わせて令和8・9年分については基礎控除の上乗せ特例を合計所得金額489万円(給与収入665万円相当)以下の場合、42万円まで引き上げるとともに、給与所得控除の最低額を特例的に5万円上乗せする措置を講じた。[1]ただし、課題は少なくない。第一に給与収入665万円を境に基礎控除が減額されるため「実効税率」が急増する「壁」が出来る。[2]第二に「物価上昇に連動して基礎控除等を引き上げる」手法がアドホックだ。納税者によって予見可能であるよう明確なルールが求められる。ただし、基礎控除をインフレに応じて引き上げるだけでは、限界税率の高い高所得者層の減税額が大きくなり、所得税の「再分配機能」に適わない。

法人税・消費税への影響

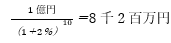

インフレの影響が及ぶのは所得税だけではない。その一つが法人税の減価償却費控除である。企業の設備投資等は経費ではなく、資産の取得にあたるため当該資産の減価償却に応じて法人税の課税ベースから控除される。例えば、10億円の投資=設備等資産の取得を行ったとして法人税法上の「法定耐用年数」が10年、定額で減価するとしよう。この場合、1年目以降、1億円(=10億円÷10年)が減価償却費として計上される。10年目で投資費用が回収される計算だが、「現在価値」でみればそうではない。現在価値とは例えば10年目に1億円を市場金利で10年分割り引いた額に相当する。仮に市場金利を2%とすれば

に等しい。[3]ここで市場金利は名目ベース(=実質金利+インフレ率)であることに留意されたい。実質金利はそのままにインフレが2%上昇して、金利が4%(=当初の金利2%+インフレ率2%)になると、10年後の減却償却費1億円の現在価値は6千7百万円まで下落する。インフレ(名目金利上昇)は投資に係る法人税の減税額を低下させる。このことは企業からみれば投資コストの上昇を意味する。生産力の向上に繋がる設備投資等が損なわれかねない。これは政府の成長戦略(成長投資の促進)にも反する。

同じことが法人税の「繰越欠損金」にも言える。企業は今期の赤字を次期以降、課税所得(利益)から控除して、法人税負担を軽減することができる。例えば、今期の赤字が5億円として次期以降の利益が10億円であれば、課税所得は5億円(=10-5億円)に抑えられる。ここでも、控除される欠損金の「現在価値」が問題となる。仮に今期5億円の赤字を3年後に控除できたとしても、その現在価値は名目金利の上昇とともに減じられる。繰越欠損金制度は本来、企業の継続(ゴーイング・コンサーン)を前提に、その法人税負担を「平準化」するものである。しかし、インフレ下では実質的に税負担が平準化されない懸念がある。

消費課税もまた、インフレの影響と無縁ではない。物価上昇によって家計負担が増加する点は自明であるが、ここでは事業者側に生じる制度的・事務的コストに着目したい。現行制度では、消費税の免税点は、個人事業者については前々年、法人については前々事業年度の課税売上高が1,000万円以下であることを要件としている。しかし、インフレは名目売上高を押し上げる方向に作用するため、実質的な事業規模に変化がなくとも、小規模事業者やフリーランスが免税基準を超過し、課税事業者へ移行する可能性がある。これは、所得税において各種控除額が名目固定されることで、物価上昇に伴い実質的な税負担が増加する現象と類似している。一旦、課税事業者となれば、売上に係る消費税の納税義務に加え、適格請求書等保存方式(インボイス制度)への対応が必要となる。具体的には、適格請求書の発行・保存や税額計算に係る事務処理が求められるため、コンプライアンス・コストや事務負担の増加は避けられない。とりわけ、人的・財務的資源が限られる零細事業者にとって、こうした固定的負担の増加は相対的に大きな意味を持つ。

他方、免税事業者として留まることに伴う不利益も、インフレ局面では拡大し得る。免税事業者は売上に係る消費税を納付しない一方、仕入れに係る消費税額について仕入税額控除を受けることができない。そのため、物価が上昇すると仕入れ段階で負担する消費税額も増加することになる。仮に当該コストを販売価格へ十分に転嫁できなければ、実質的には利幅の縮小、すなわち付加価値部分の減少を通じて収益性が低下する。したがって、インフレ環境下では、課税事業者への移行コストと免税事業者として留まるコストの双方が上昇し、小規模事業者の制度選択を一層困難にする可能性がある。

インフレに即した税制の見直し

ではどうするか?以下ではインフレを契機とした所得税、法人税、消費税の改革について述べたい。

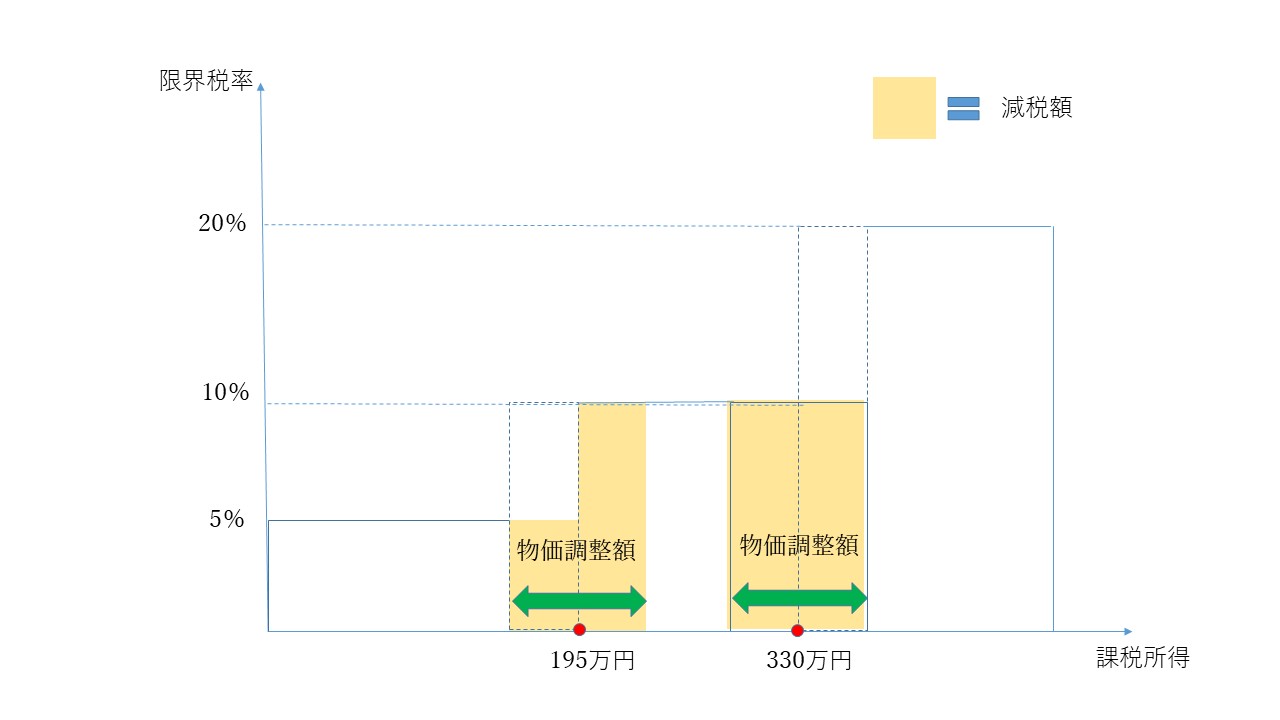

基礎控除の上乗せ特例に所得制限が設けられた背景には、各所得階層における税負担軽減効果を概ね均等化し、高所得者ほど恩恵が大きくなることを回避する意図があった。しかし、その反面として、制度設計が複雑化するという問題が生じている。そこで本稿では、基礎控除等のうち物価連動分について、実質的に「税額控除」として取り扱う方式を提案する。具体的には、物価調整の控除額を10万円とした場合、その税負担軽減効果の上限を基準税率10%に基づく1万円(=10%×10万円)とする。限界税率が5%または10%である納税者については、課税所得が10万円縮減されることに相当し、通常の所得控除と同等の効果が得られる。一方、限界税率が10%を超える場合であっても、税負担の軽減幅は最大1万円に制限される。

以下、具体例を用いて説明する。物価調整前の課税所得が325万円から335万円へ増加したケースを考える。この場合、330万円を境として限界税率は10%から20%へ上昇する。物価調整額10万円に対応する軽減措置については、20%税率が課される5万円分(=335万円-330万円)に対し、本来であれば1万円(=20%×5万円)の減税となるところ、基準税率10%を適用することで5千円(=10%×5万円)の減税にとどめる。10%税率が適用される5万円分(=330万円-325万円)については、通常どおり5千円の軽減が認められる。その結果、全体としての税負担軽減額は合計1万円となる(図表参照)。これを一般化すると、所得税額関数をT(・) とした場合、適用される税額は

T(収入―従前の所得控除―物価調整控除)

または

T(収入―従前の所得控除)―10%*物価調整控除

のいずれか大きい方によって決定される。さらに、インフレの進行に伴って物価連動分の比重が高まり、従来型の所得控除の実質価値が相対的に低下、所得税制は所得控除から税額控除へ移行していくことになる。

図表:控除の物価調整

出所:筆者作成

法人所得課税については、課税ベースを実質的に「キャッシュフロー課税」へ転換することが一つの選択肢となる。この方式では、従来の減価償却控除に代えて、設備投資等の資本的支出を発生時点で全額損金算入することになる。その結果、償却期間を通じて控除の実質価値がインフレにより減耗する問題を回避できる。加えて、キャッシュフロー課税は限界実効税率をゼロとするため、投資意思決定に対して中立的な税制として位置づけられる。例えば、企業が今期に1億円の投資を実施し、翌期に収益を獲得するケースを考える。市場金利を2%とすると、当該投資の現在価値は次式で表される。

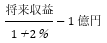

理論的には、インフレ率の上昇は将来収益と名目金利の双方を比例的に上昇させるため、割引現在価値そのものには影響を与えない。さらに、即時償却の下では投資支出が発生年度に全額控除されることから、控除額の実質価値が物価上昇によって侵食されることもない。この意味で、キャッシュフロー課税は投資のみならずインフレに対しても中立的な性格を有する。他方で、投資支出を含む損金が収益を上回り、課税ベースがマイナスとなるときは、税額(法人税率×キャッシュフロー)も負となる。この場合、政府は当該企業に対して還付を行うか、あるいは損失を将来年度へ繰り越し、将来の課税所得と相殺する仕組みを設ける必要がある。これは現行の繰越欠損金制度に対応する考え方である。もっとも、繰越控除に際して現在価値の中立性を維持するためには、繰越残高に対して市場金利相当分を付利しなければならない。上記の例では、今期のキャッシュフローはマイナス1億円に等しい。この損失を翌期の収益から控除する場合、2%の利子率で調整すると翌期における控除額は(1+2%)*1億円となる。

消費税についてはいかなる対応が考えられるだろうか。所得税における各種控除と同様、現行の1,000万円という免税点を物価上昇率に連動させて調整することは、一つの対応策となり得る。もっとも、前述の通り、免税事業者は仕入税額控除を利用できないため、インフレに伴う仕入価格の上昇は、そのまま仕入段階で負担する消費税額の増加につながる。十分な価格転嫁が困難な場合には、免税事業者の収益を圧迫し、実質的な負担増加を招く可能性がある。他方、課税事業者へ移行した場合には、適格請求書の発行・保存や税額管理など、インボイス制度への対応に伴う新たな事務負担が発生する。特に小規模・零細事業者においては、こうしたコンプライアンス・コストが相対的に重い負担となり得る。そこで本稿では、事業者間取引(BtoB取引)を対象としたリバースチャージ方式の導入を提言したい。具体的には、個人事業者や零細事業者が課税事業者に対して財・サービスを提供する場合、売り手ではなく買い手側が消費税を徴収し、申告・納税を行う仕組みである。あわせて、インボイスに代えて、買い手が売り手に対して徴収証明書を交付する。この点で、税目の性格こそ異なるものの、所得税における源泉徴収制度に類似した構造を有する。売り手である個人・零細事業者は、この徴収証明書に基づき、仕入れ段階で負担した消費税相当額について還付を受けることができる。あるいは、あらかじめ「みなし仕入率」を適用する簡易課税方式を選択することも考えられる。この場合、実効的な徴収税率は次式によって表される。

・消費税率*(1-見做し仕入れ率)

個人・零細事業者は仕入税額控除や還付申請を個別に行う必要がなくなり、事務負担を大幅に軽減できる。事後的な還付方式(実額ベースの仕入れ税額控除)と簡易課税方式を選択制とすれば、事業者の実態や取引構造に応じた柔軟な制度設計が可能になるだろう。

[1] 結果的に給与収入665万円以下の基礎控除は104万円(=58+4+42万円)、給与所得控除の最低額74万円(=65+4+5万円)を合わせると所得税の課税最低限は178万円となる。

[2] 基礎控除の上乗せ特例に伴う実効税率の変化については論考「「実効税率」をコントロールする」https://www.tkfd.or.jp/research/detail.php?id=4880を参照のこと。

[3] 8千2百万円を金利2%で10年間運用すれば1億円になるとも解釈できる。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

-

給付付き税額控除とその課題

給付付き税額控除とその課題