- Review

【論考】給付付き税額控除の対象と規模に関する試算(前編)

May 14, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 |

給付付き税額控除が社会保障国民会議で議論されている。給付付き税額控除について、東京財団では、中低所得勤労者への就労支援と格差是正を目指した政策提言「『給付付き税額控除』の導入に向けた具体的な制度設計」を発表した。本稿では、その試算の詳細を紹介する。

前掲の政策提言では、「勤労者個人を対象とした支援」を掲げている。公的年金給付や年金生活者支援給付金が受けられるほど高齢ではなく、生活保護給付を受けるほど低所得でもない勤労者は、既存の社会保障給付では支援できず、新たな仕組みが求められる。

では、どの所得層にどの程度の給付を行えば、どのぐらいの規模になるか。それには家計の所得分布が把握できるデータが必要となる。本稿では、家計個票データを用いたマイクロシミュレーションによって、給付付き税額控除の効果を分析する。マイクロシミュレーションと呼ばれる手法で個々の所得税制改正の効果を分析した先行研究としては、

- 土居丈朗『所得税改革の経済分析』(東京財団)

- 土居丈朗「2010年代における所得税改革の所得再分配効果―各税制改正が与えた影響のマイクロシミュレーション分析」, 『財政研究』第19巻, 85-108ページ

- 土居丈朗「令和8年度税制改正大綱で「103万円の壁」の引上げの効果はどうなるか」(東京財団)

などがある。

分析に用いたデータは、わが国を代表する家計の個票パネルデータである「日本家計パネル調査(JHPS)」の2023年調査(JHPS2023)で分析可能な5084世帯を用いる。JHPS2023では、2022年の年収の回答を得ている。

また、5084世帯の標本を、課税の実態により近い形で税額等を推計できるようにするため、比推定を行う。「国勢調査」の世帯分布に基づいて比推定を行うことにより、標本にあるバイアスを正して現実に近い世帯数が復元できる。

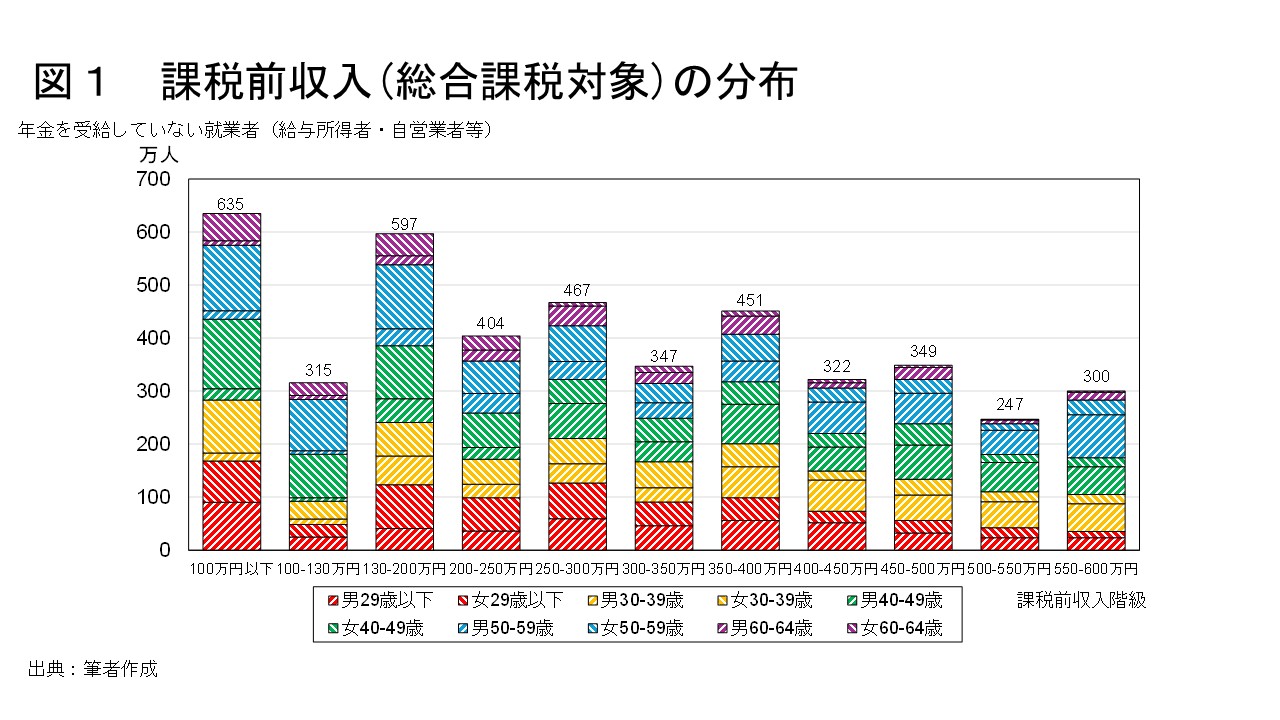

まず、支援対象となりうる低中所得層の所得分布をみてみよう。前掲の政策提言では、社会保険(厚生年金等)に加入する勤労者個人を対象としているから、給与所得者と個人事業主(いわゆるギグワーカーも)は含むが、(給与収入の有無を問わず)年金受給者や学生アルバイトは含まない。[1]

図1には、JHPS2023を用いて比推定後(推計合計世帯数が2022年の実績の世帯数と一致する)の就業者の総合課税対象となる課税前収入の分布を示している。[2] 0円超100万円以下、100万円超130万円以下、130万円超200万円以下、200万円超から600万円以下までは50万円刻みで、性別年齢階級別の就業者数を示している。100万円超130万円以下だけ階級幅が30万円となっているので他の階級よりも人数が少ないが、ちょうどこの所得層に「年収の壁」に直面して就業調整をしている人が多くいると見込まれる。

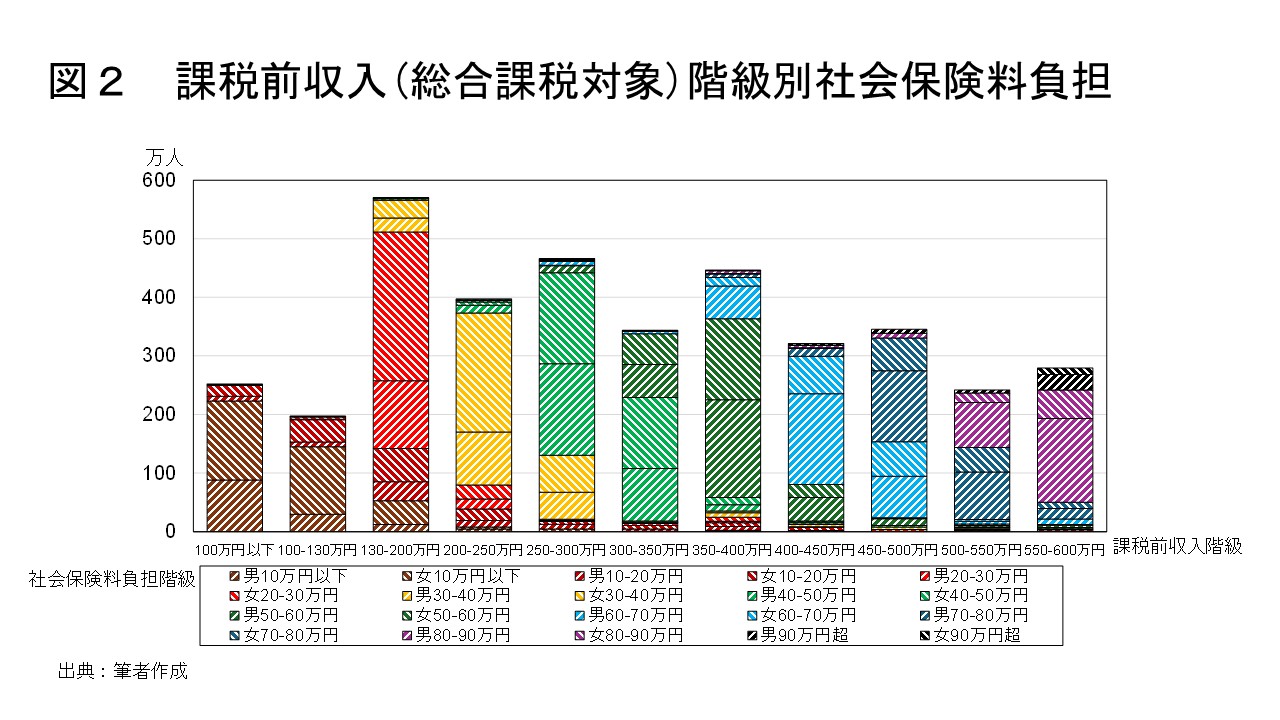

ただ、図1の就業者が全員社会保険の被保険者となっているわけではない。特に、被扶養者になりうる130万円以下の所得層には、就業している非扶養者が存在する。そこで、図2には、総合課税対象となる課税前収入階級別社会保険料負担の分布を示している。

図2の凡例は、性別社会保険料負担階級別になっており、男女とも10万円以下から、10万円超から90万円以下まで10万円刻みで、90万円超の人までを表している。130万円以下の所得層で、図1の人数よりも図2の人数の方が少なくなっているが、その差は就業している被扶養者であることを意味する。図2をみると、年収200万円前後の人の社会保険料負担は年20~40万円であることがわかる。現役世代の社会保険料負担の軽減は、近年の重要な政策課題の1つであるが、その金額も念頭に置きながら、給付付き税額控除を設計することが、現役世代の手取り所得(可処分所得)の引き上げにもつながる。

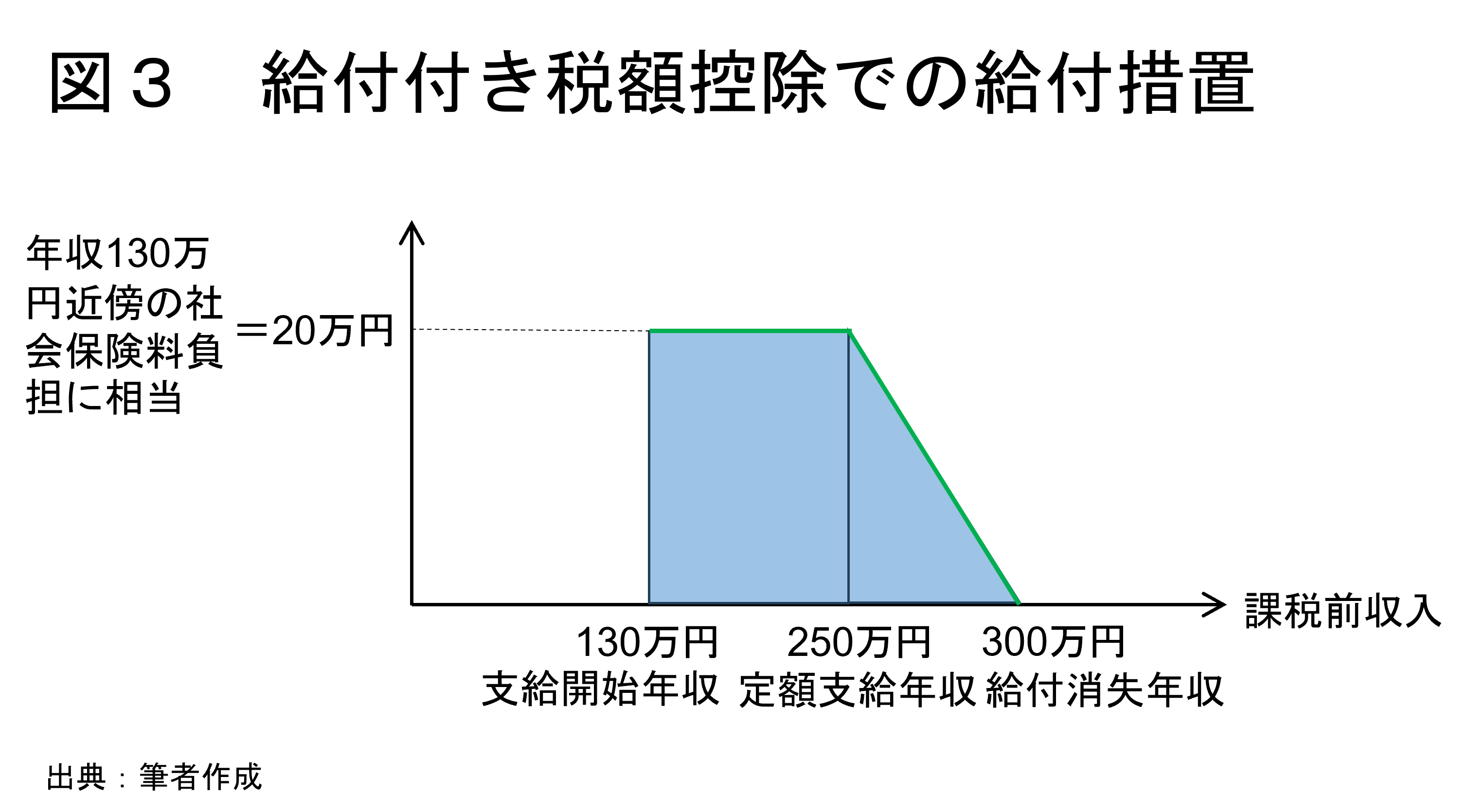

そこで、給付付き税額控除の給付部分について、具体的な金額を伴うマイクロシミュレーションを行う。前掲の政策提言では、課税前収入130万円(支給開始年収)以上250万円(定額支給年収)以下で、年金を受給していない就業者(給与所得者・自営業者等)に対し、定額の年20万円を支給し、年収250万円超の同就業者は給付額が逓減して、年収300万円(支給消失年収)で給付が消失するという制度を例示している(図3参照)。[3]

支給額を20万円と設定しているのは、年収130万円近傍の社会保険料負担に相当する金額だからである。これは、あくまでも例示であり、給付総額の規模感を明示することが目的である。

ここでは、単身者であっても有配偶者であっても、上記要件を満たす就業者には給付を出す。また、属する世帯収入も不問とする。それは、この給付措置を早期に実施できるようにするための想定である。もちろん、経済力に応じた給付となると、よりきめ細かく所得の捕捉や世帯構成の把握が必要である。しかし、現行制度において、所得の捕捉が網羅的でなく、給付を出すのに世帯所得の制限を付けると、その所得制限を設定するために議論する時間が必要となる。

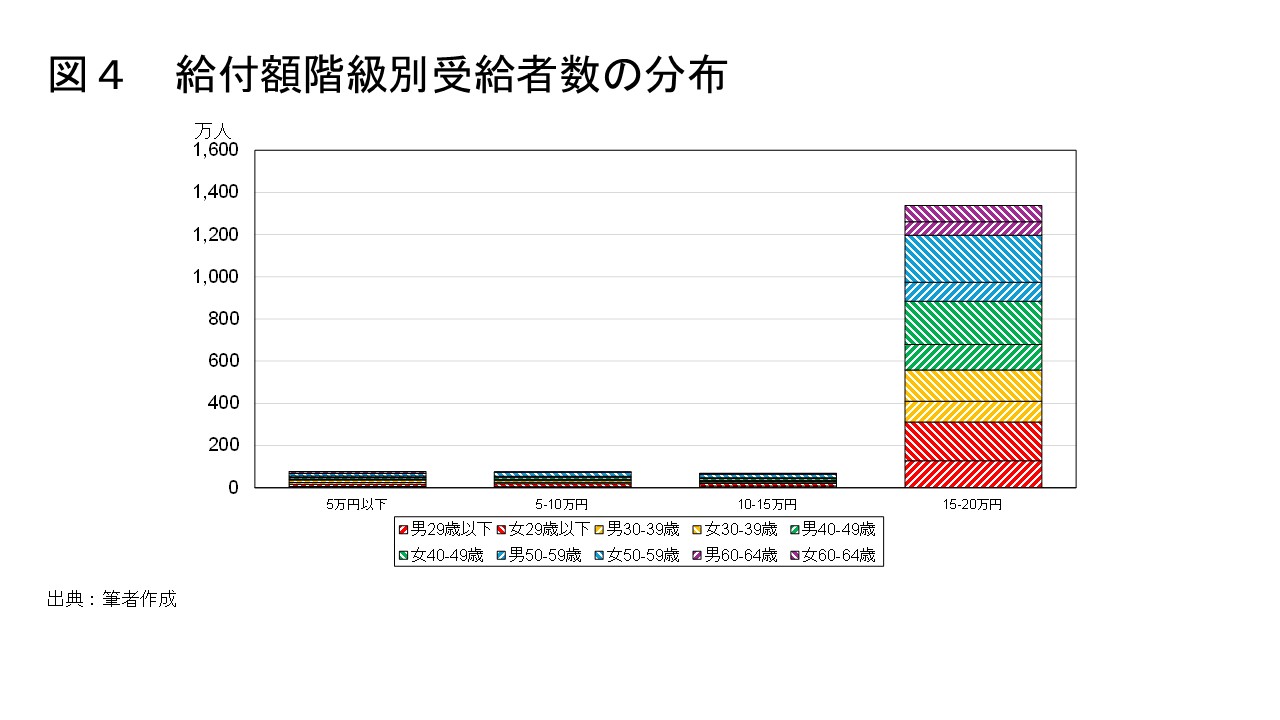

そこでひとまず、上記の要件で、簡素な給付措置を例示する。JHPS2023を用いたマイクロシミュレーションの結果、対象者は、男性約578万人、女性約980万人で、計1558万人となった。そして、給付総額は2兆8436億円となった。1人当たり給付額の分布は、図4のようになっている。

この例示では、定額支給年収と給付消失年収の差が50万円しかないため、満額の20万円を下回る給付を受ける対象者は相対的に少なくなっている。図4からは、20代から50代まで幅広く支給対象者となっていることがうかがえる。また、男性よりも女性の方が多いのは、その所得層に女性の方が相対的に多いことが反映されている。

前掲の例示以外にも、給付措置として考えられるシナリオはある。前掲の例示をシナリオ①として、例えば定額支給年収を250万円から200万円に引き下げた場合(それ以外はシナリオ①と同じ)はどうなるか。それは、表1のシナリオ②としてマイクロシミュレーションの結果を示している。

満額の支給を受ける対象者は減るものの、給付消失年収を300万円のままとしているから、対象者数自体は同じである。満額の支給を受ける対象者が減る分だけ給付総額は減って、2兆4237億円となる。定額支給年収を50万円引き下げると、4000億円ほど給付総額は減ると見込まれる。

逆に、給付消失年収を350万円に引き上げて、それ以外はシナリオ①と同じとする場合、表1のシナリオ③の通りとなる。給付消失年収を引き上げることにより、支給対象者は、男性が739万人、女性が1166万人、計1905万人となって、400万人ほど増える。支給対象者が増えることから、給付総額は3兆0681億円と、2000億円ほど増える。ただ、シナリオ③で追加的に支給対象者となる人は、満額ではなく逓減する給付額の支給を受けることになる。

最後に、満額の支給額を20万円から10万円に減額し、それ以外はシナリオ①と同じとする場合、支給対象者はシナリオ①と同じだが、給付総額は1兆4218億円と半減するという結果となった。

被保険者となる年収130万円から300万円前後までを支給対象者とする場合に、満額支給額を20万円とすると、給付総額が3兆円前後となることが示された。もちろん、この4つのシナリオ以外の給付措置を排除するものではない。

3兆円前後の給付総額となると、財源確保は容易なことではない。3兆円もの財源を確保できなければ、ひとまずは満額の支給額を抑えて確保できた財源の範囲内で早期に給付を開始するという方策もあり得よう(次の段階では、財源をさらに確保しながら支給額や対象者を増やすということが現実的だろう)。

本稿での試算が、給付付き税額控除の制度設計の議論に資することを願う。

[1] 年金受給者の低中所得層の支援は、公的年金給付や年金生活者支援給付金の制度を用いれば、今でも可能である。学生への支援は、給付型奨学金や(高校生年代までなら)児童手当を用いれば、今でも可能である。

[2] JHPS2023の個票データでは、分離課税となっている金融所得や退職所得も回答を得ており、推計上は合算可能だが、制度の実行可能性を踏まえ、総合課税の対象となる所得のみを集計している。

[3] 支給開始年収を130万円としているが、シミュレーションにおいて厳密には年収が130万円未満でも106万円以上で被用者保険に加入する人も、1人20万円の満額支給の対象者としている(以下同様)。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」