トランプ政権の「国境調整税」(ボーダータックス)が話題になっている。正確には「仕向け地主義キャッシュフロー課税」であり、昨年6月に公表された米議会共和党の抜本的税制改革プランにある。ここで「キャッシュフロー」とは事業者(企業)の売上から原材料・設備等仕入及び人件費を差し引いた値を指す。従前の法人税と違って(1)設備投資は(減価償却として後年、経費として計上されるのではなく)即時に控除される一方、(2)借入に係る利払い費の控除が認められない。他方、「仕向け地主義」とは最終消費地課税の原則である。具体的には輸出からの収入は非課税(=益金参入しない)だが、輸入は損金算入しないという意味で課税対象となる。輸出補助、輸入課税のようにみえるし、そのためWTO違反との批判もある。

なぜ、「仕向け地主義キャッシュフロー課税」なのか?それが(1)ヒト・モノ・カネが国境を越えて自由に移動するグローバル経済に適っており、(2)さもなければ低成長の経済において投資を含む企業の経済活動の活性化に繋がるからだ。後者はキャッシュフロー課税=投資が即時控除される性格による。確かに現行の法人税でも利払い費控除や減価償却費控除があるが、いずれも「後年」の控除であり、投資時点での即時控除よりも減税効果は劣る。仕向け地主義=輸出非課税・輸入課税のため課税が輸出企業の生産コスト増に繋がり、海外市場での競争力を阻害することはない。他方、国内企業の製品にも、輸入製品にも等しく課税されるため、両者は税制上、等しく扱われる。消費税のような仕向け地主義課税は国内立地企業の国際競争力に中立的になる。加えて、多国籍企業等のタックスプランニング=租税回避の誘因にも中立的だ。海外子会社等からの受取(輸出に相当)は非課税、海外子会社等への支払(輸入に相当)は控除できないため、グループ企業間で移転価格を操作しても課税ベースは変わらないからだ。利払いを含む金融取引は課税対象にならないため「過小資本」(過大な利払い)の問題も生じない。

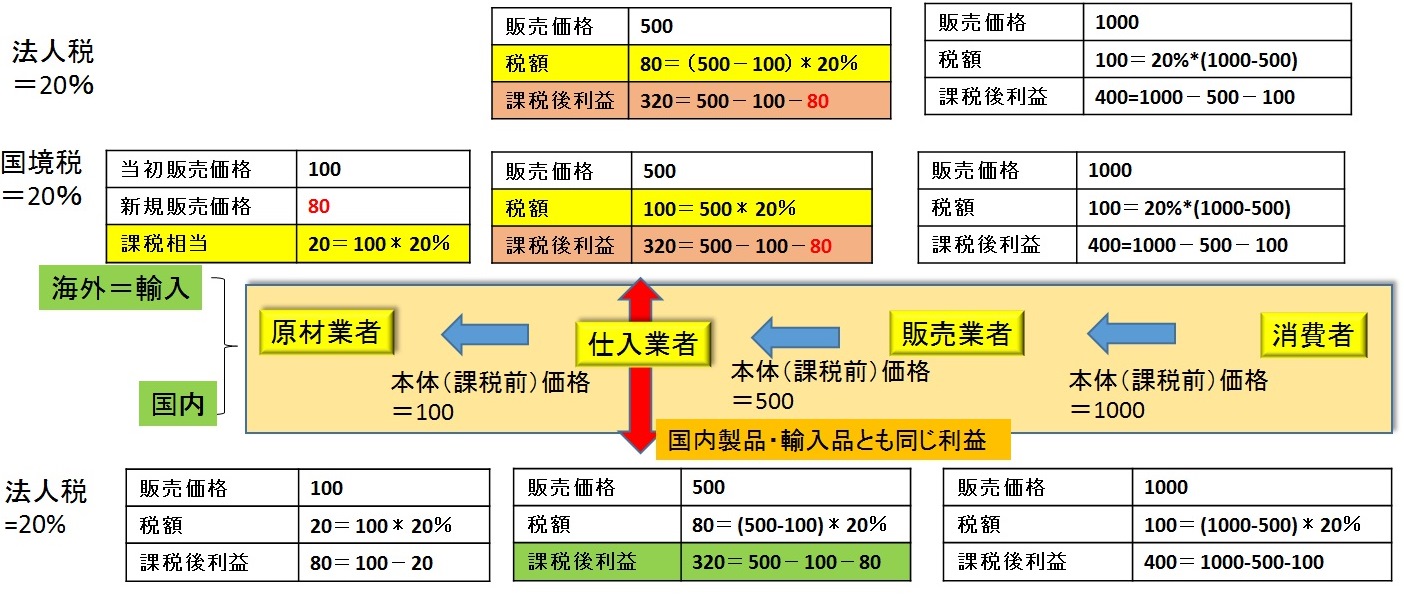

国境調整税は米国企業に対して日本企業が不利になるとの懸念もある。鍵となるのは税負担の「転嫁」である。次の例を考えてみよう(図表1)。課税がないとき、日本企業、例えば部品メーカーが米国に100ドルで輸出しているとする。米国の仕入業者、例えば組立メーカーは日本製品か米国製品か、いずれかを購入する選択肢を持っている。この仕入業者は部品を加工し、500ドルで販売業者に売却する。販売業者は付加価値を付けて1000ドルで消費者に売っている。米国で20%の法人税が課されているとしよう。本来の連邦法人税は35%だが、ここでは税率の引き下げではなく、仕向け地主義課税への転換に着目するため、当初から税率は共和党案に従うものとする。転嫁がない=課税前価格に変更がないとすれば、仕入業者が支払う法人税額は日本からの輸入品であれ、米国内品であれ20%*(売上-仕入)=20%*(500-100)=80に等しい。この仕入業者の課税後利益は売上-仕入-税額=500-100-80=320となる。日本製品も米国内品も、米国市場において競争上対等ということになる。ただし、米国の部品メーカーは20=20%*100の米国法人税を払っている。他方、日本の部品メーカーは米国の法人税を負っていない。無論、日本の法人税を払っているが、米国の観点からすれば、それは問題ではない。同じ米国の部品メーカーが日本に輸出する場合、(米国法人税に加えて)日本の消費税が課されることになる。法人税の仕向け地主義キャッシュフロー税化は日本の(法人税ではなく)消費税への対抗ということになる。

他方、新たな税の下では、日本からの輸入品には損金算入は認められない。このため米国の仕入業者が払う税は課税前価格が変化しないとして、20%*500=100ドルに増加、結果、課税後利益は売上=仕入-税額=500-100-100=300に減じられる。国内で部品を調達する限り、税額は80=20%*(売上-仕入)=20%*(500-100)で変化はなく、課税後利益も320のままとなる。よって、そのままでは仕入業者は国内品を買う方向に誘因付けられるだろう。日本の部品メーカーは価格を80ドルに引き下げるしかない。当初、100ドルだった売上が80ドルに減ることは、ちょうど20%の課税がなされたことに相当する。無論、日本メーカーからすれば、日本で法人や社会保険料を支払った上、国境調整税=仕向け地主義キャッシュフロー税が課されるため、二重に課税されたような結果になる。しかし、米国が対比させているのは日本の法人税ではなく、消費税の方だ。一方、米国企業が日本に輸出するとき、輸出非課税のため企業は米国の仕向け地主義キャッシュフロー税を負わない。日本企業同様、消費税のみが課されることで、こちらも競争条件が対等になる。

図表1:価格転嫁なし

(出典)筆者作成

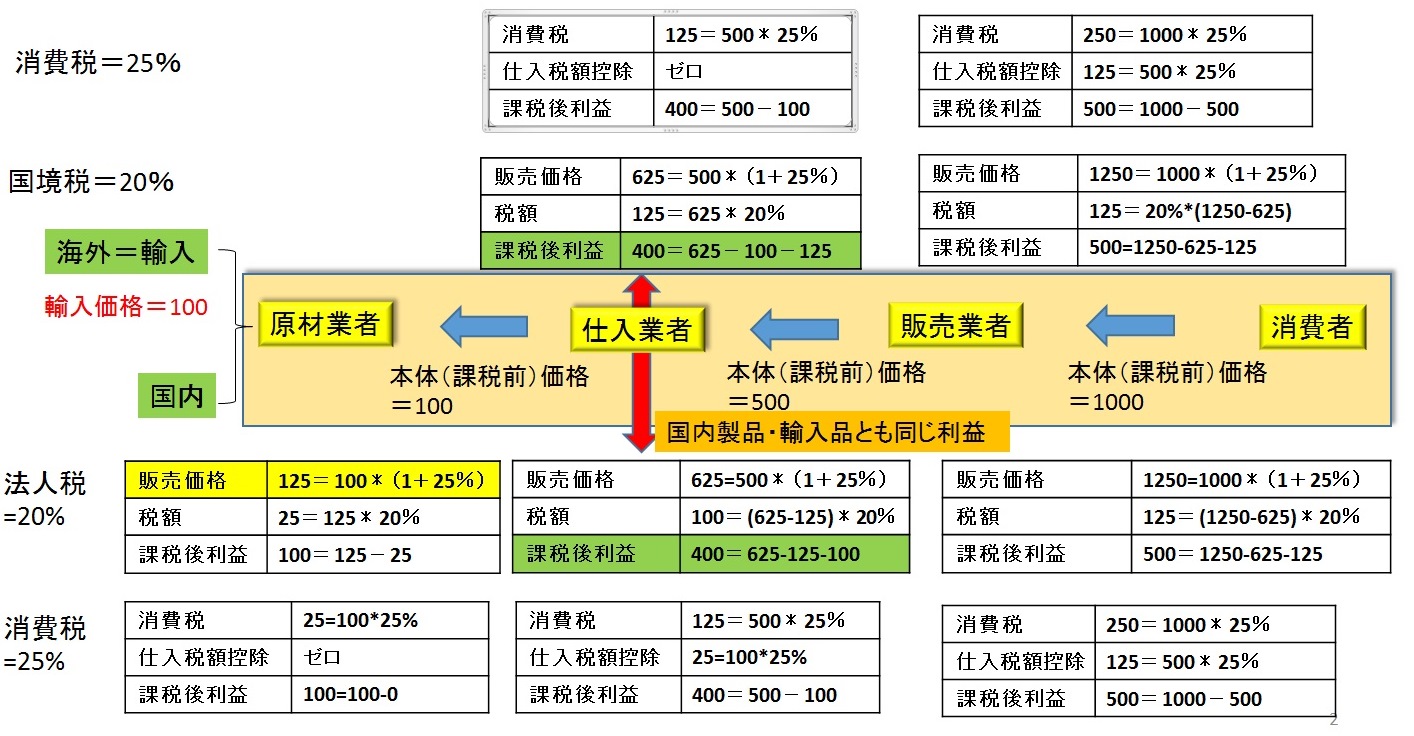

消費税は間接税の性格上、事業者が納税義務を負うとしても消費者が負担する税である。仕向け地主義キャッシュフロー税と消費税が「税等価」であるためには、税負担が売上価格に転嫁=上乗せされなければならない。ここで間接税=消費税率と直接税=国境税率の間には次の関係が成り立つことに留意されたい。

(1-国境税率)*税込価格=税抜き(課税後)価格

⇒ 税込価格=(1+国境税率÷(1-国境税率))*税抜き価格

20%の国境税率は25%=20%÷(1-20%)の消費税率に相当する。税が価格に転嫁するとき、企業の課税後売上=税抜き価格を変えないように税込み価格が上昇しなければならない。この結果を与えたのが図表2である。再び仕入業者に着目しよう。25%の価格転嫁によって、国内部品メーカーからの仕入れ額は125=100*(1+25%)に上昇する。自身に税込み販売額も625=500*(1+25%)となる。このとき、部品を米国内調達した場合の課税額は20%*(売上-仕入)=20%*(625-125)=100、課税後利益は売上-仕入-税額=625-125-100=400になる。この課税後利益は日本企業から部品を輸入したときの売上-仕入-税額=625-100-20%*625=400と変わらない。なぜか?国内部品メーカーから仕入れると控除が認められる一方、仕入れ額には税が価格転嫁されているからだ。輸入品は控除できない(課税対象になる)が、仕入れ段階で税は転嫁されていない。消費税同様、国内外の部品メーカーの競争条件は対等になる。次に仕入業者が課税分=消費税率25%を上乗せして、販売業者に売る。販売業者も同様に価格転嫁して最終消費者に売却する。ただし、税の「累積」は生じない。販売業者は自身の仕入れ額=500*(1+25%)を控除できるからだ。仕入れを経費控除できる仕組みは消費税の「仕入れ税額控除」と同様に役割を果たしている。

図表2:価格転嫁あり

(出典)筆者作成

では税の価格転嫁は起きるのか?事業者間(B to B)の取引であれば消費税=間接税は「インボイス」でもってこれを制度的に担保している。インボイスは本体(税抜き)価格と消費税額を区別して計上するため、仕入れに係る消費税額が、その後、税額控除=還付されることが明確になるからだ。最終消費者への転嫁は事業者の価格支配力、小売段階での競争条件、同じ税率が適用される業種の範囲(軽減税率の有無等)に応じる。他方、仕向け地主義キャッシュフロー課税=直接税の場合、取引ごとにインボイスが発行されるわけではなく、事業者間取引を含めて価格転嫁は全て市場(経済学ではいえば、「一般均衡」)メカニズムに委ねられる。制度的に担保されていないという意味で価格転嫁は定かではない。

米国の税制改革が仮に実現すれば、それは単なる法人税の減税に留まらない意味を持つ。法人税を「廃止」して消費税を創設したことに相当するからだ。米国から日本に輸出する企業は税を還付されるため、法人税負担が生産コストを高めて国際競争力を阻害することもない。他方、我が国の企業は法人税を支払い続けている。加えて、米国に輸出すれば、同国で国境調整税の課税対象にもなる。簡単にいえば今後、日本の企業は法人税のない米国企業と渡り合わなければならなくなるかもしれない。法人税・社会保険料=源泉地主義課税から消費税(付加価値税)=仕向け地主義課税への移行によるタックス・ミックスの見直しは世界的な潮流だ。日本だけ今のままで良いのだろうか?

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回