X-2025-046

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

| ・参議院選挙の公約 ・非伝統的財政政策の理論 ・非伝統的財政政策の実証 ・給付と国民との接点 |

参議院選挙の公約

夏の参院選を前に各政党の公約が出揃ってきた。その中で焦点となっているのが物価高やトランプ関税対策としての消費税の減税だ。立憲民主党は食料品の消費税率を1年間に限り、現行の8%からゼロにする公約を掲げる。減税期間後は給付付き税額控除を導入して消費税の逆進性を緩和する。日本維新の会も時限的な食料品の減税を打ち出している。他方、国民民主党は一律5%への減税を主張する。減税の期間は「賃金上昇率が物価プラス2%に安定して達するまでの間」という。仮に食料品の税率をゼロに据え置いた場合、減収額は5兆円余りにのぼる。その財源の確保としては政府の基金の取り崩しや外国為替資金特別会計(外為特会)の剰余金を活用する他、税収の上振れ分を充当する案が出ている。加えて、財源についてのスタンスも減税は景気を押し上げて結果として税が増収するという楽観論や、財政を度外視して「躊躇なく赤字国債を発行したらいい」という主張までさまざまだ。そして、自由民主党は国民1人当たり2万円給付の実施を公約とした。子どもや住民税非課税世帯については1人当たり2万円を加算する。後述する「公金受取口座」の活用を含め迅速な支給方法の検討を進めるという。

しかし、給付の実務を担う地方自治体の間では不満が少なくない。「北海道の鈴木直道知事は「国民への給付金は今回が初めてではない。なぜ国が円滑に給付できる仕組みを作らないか」と疑問を呈した(産経新聞(2025年6月17日))。兵庫県芦屋市の高島市長も自治体は「国の下請けではないはず」とする(ANNニュース(2025年6月16日))。

非伝統的財政政策の理論

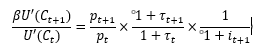

消費税の時限的減税は「非伝統的財政政策」として知られている。名目金利がゼロとなり、(これ以上、金利を引き下げる余地がないという意味で)金融政策に制限が課されたとき、これに代わる対策として消費税(海外では付加価値税)の税率操作が提唱されてきた。一時的な減税と将来的な増税(現行税率への回帰)が現在の物価を将来の物価に比して割安にするならば、異時点間の代替を通じて現在消費を喚起するという理論だ。このことはマクロ経済学で景気の変動や経済成長の説明に用いられる「オイラー方程式」でもって説明できる。

来期と今期の消費の限界効用比=今期と来期の価格比(税込み・現在価値ベース) ⇔

ここではCt今期(t期)、Ct+1は来期(t+1期)の消費である。it+1は今期から来期の間の名目金利、Pt及びPt+1は今期と来期の税抜き物価にあたる。標準的なニューケインジアンモデルによれば、物価の変化(ここではPt+1/Pt)が硬直的なとき、金融政策は金利(it+1)を操作することで家計の消費行動、よって実体経済に影響を及ぼすことができる。しかし、ゼロ金利(it+1=0)ではこのチャンネルが機能しない。そこで今期の消費税率(![]() )を減じる一方、将来税率

)を減じる一方、将来税率![]() を上げる。こうした税率の変更はオイラー方程式の右辺(現在と将来の相対価格)を高めることで金利の引き下げと同様の効果を発揮できる。かつて、ハーバード大学のフェルドスタイン教授は日本再生の針路として税制を活用することを主張、その一環として消費税率をいったん1%まで減税した上で3ヶ月ごとに1%ずつ増税すれば一時的なインフレ状況が生まれ、消費の前倒しを継続的に実現できるとした[1]。

を上げる。こうした税率の変更はオイラー方程式の右辺(現在と将来の相対価格)を高めることで金利の引き下げと同様の効果を発揮できる。かつて、ハーバード大学のフェルドスタイン教授は日本再生の針路として税制を活用することを主張、その一環として消費税率をいったん1%まで減税した上で3ヶ月ごとに1%ずつ増税すれば一時的なインフレ状況が生まれ、消費の前倒しを継続的に実現できるとした[1]。

非伝統的財政政策の実証

こうした非伝統的財政策は、欧州において試みられてきた。もっとも、理論通り(税込みの)消費者物価(前述のオイラー方程式では![]() が低下したか否かは議論が分かれるところだ。(減税の目的が消費者の負担軽減ならば、消費者物価への効果は重要だ。)コロナ禍の独では2020年6月から半年間、付加価値税の標準税率を19%から16%、軽減税率を7%から5%に引き下げた。7割が税込み価格の低下という形で消費者に還元される一方、増税時の消費者の負担増は5割に留まったとされる(Clemens Fuest et al(2025))。

が低下したか否かは議論が分かれるところだ。(減税の目的が消費者の負担軽減ならば、消費者物価への効果は重要だ。)コロナ禍の独では2020年6月から半年間、付加価値税の標準税率を19%から16%、軽減税率を7%から5%に引き下げた。7割が税込み価格の低下という形で消費者に還元される一方、増税時の消費者の負担増は5割に留まったとされる(Clemens Fuest et al(2025))。

この減税は耐久財消費に特に大きな成果を発揮、消費支出を4.3%増加したとの試算がある(Rüdiger Bachmann et al(2024))。また、Thomas F. Crossley et al(2014)によれば、リーマンショック時に標準税率を13か月の間、2.5%下げた英国でも消費の異時点間の代替が観察された。だだし、減税の初期段階で100%が消費者価格の下落に繋がった可能性は否定されないものの、その効果は数か月で消滅している。更に増税時には消費が減少に転じていた。消費を前倒しさせる以上、反動減は不可避だ。同時期に仏はレストラン飲食を対象に付加価値税を減税したが、減税の55%は事業主の利益になり、消費者への還元は13.6%に過ぎない(Youssef Benzarti et al(2019))。フィンランドでは2007年から2012年の間、理髪を対象にした一時的な減税があったが減税時に6割の理髪店は税込み料金を据え置く一方、増税時(減税の停止)には5割の理髪店が税を100%転嫁した(Youssef Benzarti et al(2017))。対象を絞った減税はコロナ禍期でも行われている。英国の場合、ホテル・レストラン等などだが、ホテルに関する減税による料金低下の効果は2か月程度で消滅したという(Claudio A. Piga et a(2022))。リトアニアでは減税対象のレストラン・ケータリングの消費に有意な影響はなかった(Serhan Cevik(2022))。

一般に減税の物価への効果は、需要増に対する生産量の拡大の程度や企業の便乗値上げの余地の有無を左右する市場の競争性など様々な要因による。特にインフレにおいて、制約になるのは需要の不足ではなく、人手不足を含めた供給力だ。減税による消費の喚起は生産量の拡大を伴わない限り、物価高を更に悪化させかねない。因みに経済学者は総じて減税に懐疑的だ。「エコノミクスパネル」(日本経済研究センター・日本経済新聞社)によれば、一時的な消費税減税を行うのが適切かと問いに「全くそう思わない」「そう思わない」が計85%を占めている。そもそも減税が時限的に留まるとも限らない。今期減税する一方、将来の増税にコミットすることが非伝統的財政政策の前提条件だ。とはいえ、増税(現行税率への回帰)時には消費が落ち込むことが見込まれる。経済状況が十分に好転していない限り、増税の判断は難しいだろう。特に我が国では過去に消費税率の引き上げが二度に渡って延期されたことを踏まえると「一度下げると元に戻すということも相当な政治的エネルギーがないとできない」。

給付と国民との接点

では給付はどうか?家計の消費が恒常的あるいは生涯ベースの所得に拠る(マクロ経済学の「恒常所得仮説」や「ライフサイクル仮説」に従う)限り、一時的な給付は消費の増加には繋がりにくい。加えて、一律給付は物価高で真に困窮する世帯への支援にもならない。非課税所得世帯には2万円が加算されるが、非課税世帯には(所得が少なくても金融資産のある)高齢者が多く、必ずしも低所得者というわけではない。結局は経済効果の乏しい選挙目当てのバラマキとの批判は免れない。

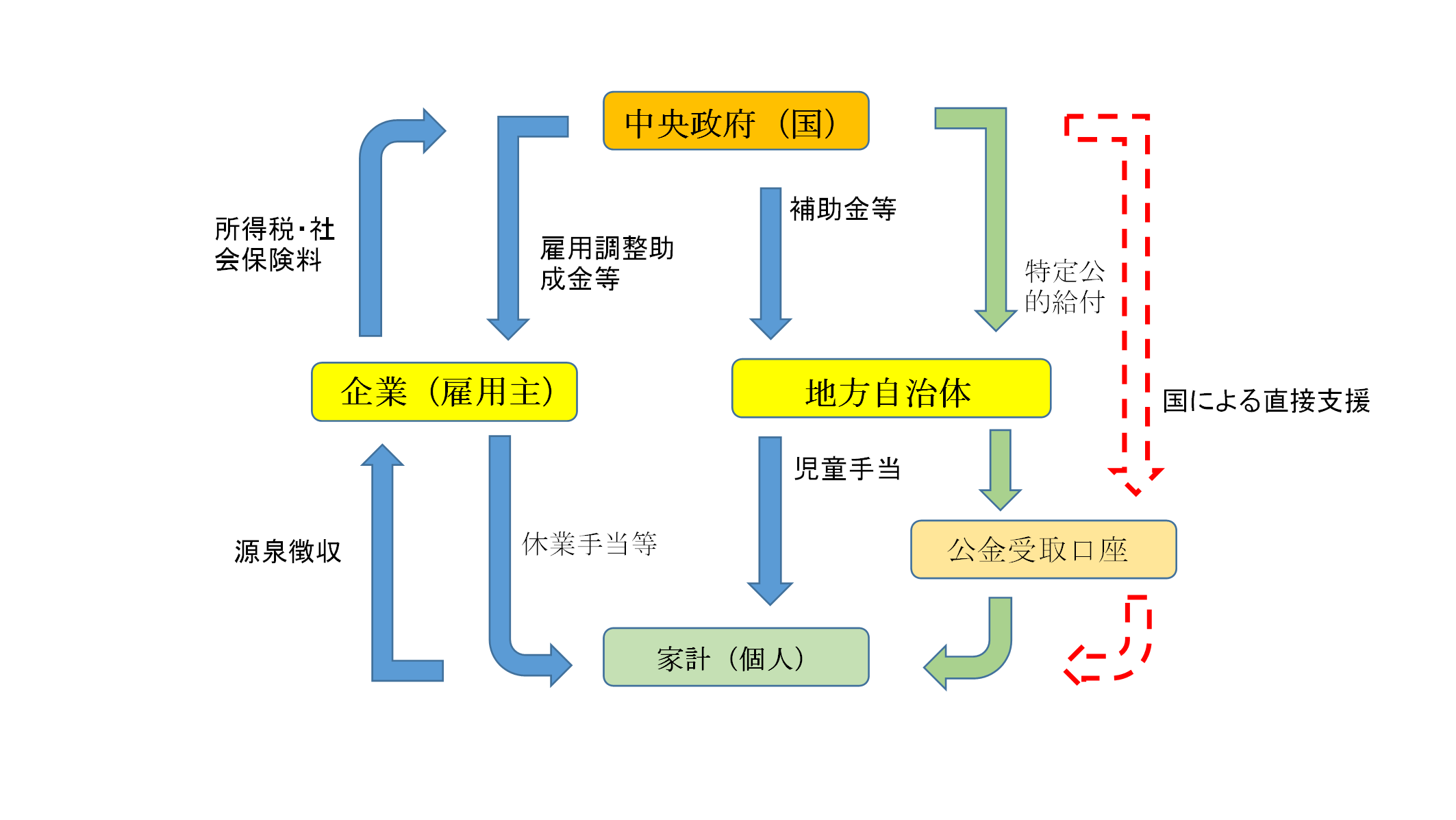

更に給付の実施にも課題がある。前述の通り、給付は自治体の業務であり、その負担が問題視されている。その背景には従前、政府(国)が一般の家計との「接点」を持ってこなかったことがある。所得税や社会保険料は源泉徴収されており、勤労者の多くは税務署に確定申告することがない。米国では「給付付き税額控除(稼得所得税額控除)」があるが、所得税制の中で給付ができるのも納税者が自分で確定申告していればこそ可能になる。コロナ禍で多用された「雇用調整助成金」は雇用主に対して、雇用主が従業員に支払う休業手当を助成している。児童手当の窓口は地方自治体である。政府が無数の個人を相手にやり取りをするより、事業者や自治体を介したほうが、効率が良かったからだ。

しかし、経済社会の環境は大きく変わった。個人のオンラインによる申請等も技術的に可能になっている。それを踏まえ、これからは企業や自治体といった「機関」から「個人」へ国の接点を変えることが望まれる。実際、コロナ禍を契機に公金受取口座が創設された。「国民生活及び国民経済に甚大な影響を及ぼすおそれがある災害若しくは感染症が発生した場合」等の特定公的給付はこの口座を通じて支給される。このため(申請を要さない)「プッシュ型」の支援が可能になった。デジタル庁によれば公金受取口座の登録はマイナンバーカード累計交付枚数に対して6割ほどになっている。マイナンバーとともに事前に国に登録しておけば「緊急時の給付金のほか、年金、児童手当、所得税の還付金等、幅広い給付金等の支給事務に利用」できる。今回の給付についても迅速な支払いのため公金受取口座の活用が検討されているという。であれば、(いずれにせよばら撒くなら)給付の支給要件とするなどして公金受取口座の普及を一体的に図って然るべきだろう。今後はオンライン申請を徹底させ自治体を介することなく直接、国が給付を行えるようにする。低所得者の所得を捕捉できる仕組みを併せて整えることも重要である。

図表:国と家計の関係 出所:筆者作成

出所:筆者作成

(非伝統的財政政策と称される)消費税の減税であれ、(伝統的な財政政策の典型ともいえる)自治体を通じた一律給付であれ、現行の制度の活用ではなく、公金受取口座を活用するなどした新たな家計支援の制度を構築するべき時がすでに来ているのではないだろうか?中長期的には給付付き税額控除のような勤労者へのセイフティーネットを実行可能にする環境を整備することが重要だ。

参考文献

[1] Bachmann, Rüdiger, Benjamin Born, Olga Goldfayn-Frank, Georgi Kocharkov, Ralph Luetticke, Michael Weber (2024) "A Temporary VAT Cut as Unconventional Fiscal Policy", National Bureau of Economic Research.

[2] Benzarti, Youssef and Dorian Carloni (2019)”Who Really Benefits from Consumption Tax Cuts? Evidence from a Large VAT Reform in France” American Economic Journal: Economic Policyvol. 11, no. 1(pp. 38–63)

[3] Benzarti, Youssef, Dorian Carloni, Jarkko Harju and Tuomas Kosonen(2017) "What Goes Up May Not Come Down: Asymmetric Incidence of Value-Added Taxes" National Bureau of Economic Research.

[4] Serhan Cevik(2023)"Dining and Wining During the Pandemic? A Quasi-Experiment on Tax Cuts and Consumer Spending in Lithuania "International Monetary Fund

[5]Claudio A. Piga, Luisanna Onnis, Maurizio Conti and Anna Bottasso (2022) "VAT Cuts as Emergency Policy Intervention: Evidence from the UK Case" SSRN

[6] Crossley, Thomas F., Hamish W. Low and Cath Sleeman (2014) "Using a temporary indirect tax cut as a fiscal stimulus: evidence from the UK" Institute for Fiscal Studies.

[7] Fuest, Clemens, Florian Neumeier and Daniel Stöhlker (2025) "The Pass-Through of Temporary VAT Rate Cuts in German Supermarket Retail" International Tax and Public Finance 32, pages 51–97

[1] 「『消費税の引下げと段階的な引き上げ策』を考える」(日本経済新聞『経済教室』(2002年1月3日))

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

-

給付付き税額控除とその課題

給付付き税額控除とその課題