R-2022-109

| ・歳出削減への国民支持 ・歳出削減の限界 ・行政歳出削減が持つ2つの意味——規模感と公平感 ・経済的実現可能性と政治的実現可能性が両立した財源論を |

歳出削減への国民支持

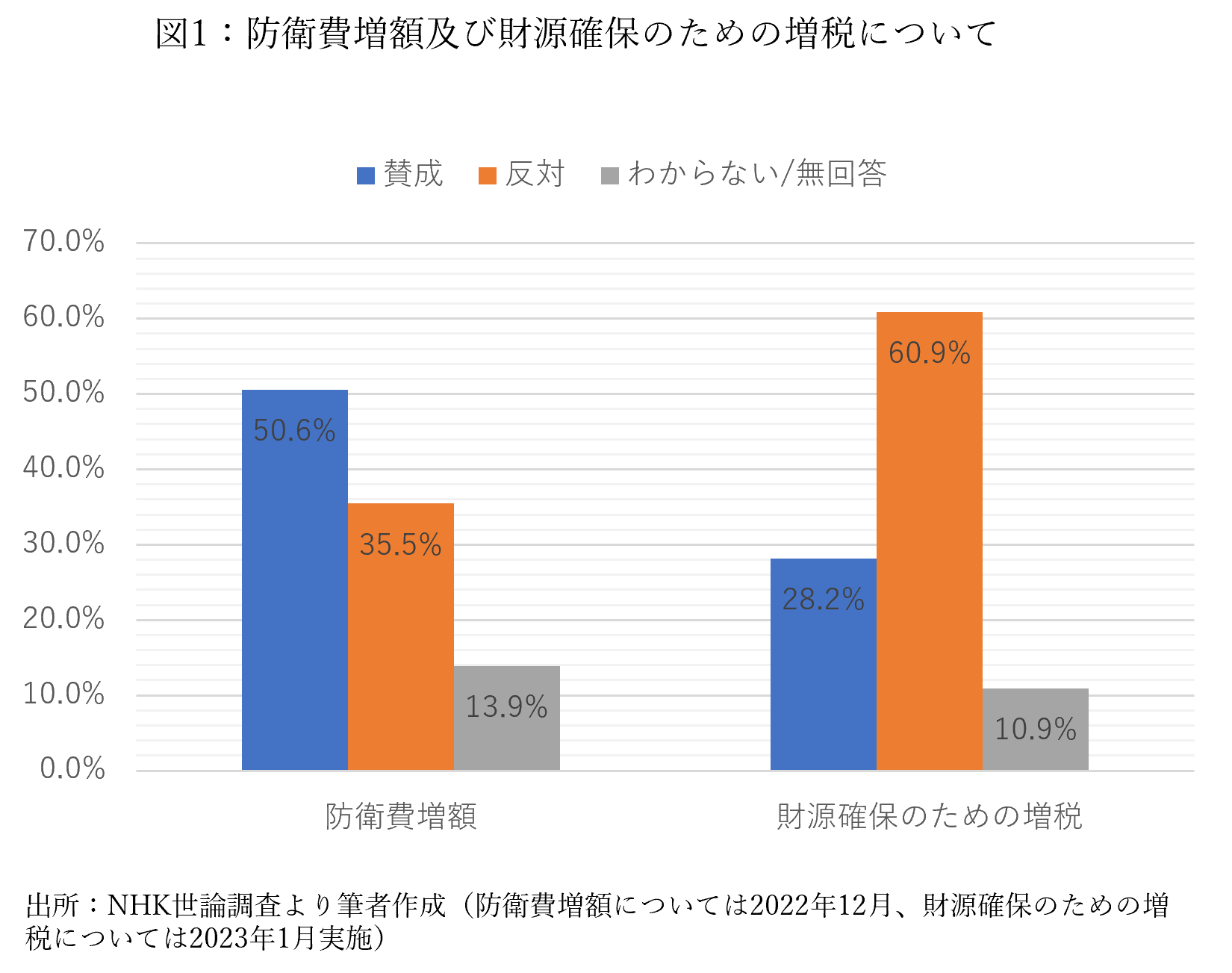

昨年末、防衛費の大幅増の財源を巡って自民党内で激しい政治対立が生じた。財源の一部を増税で賄うという自民党税制調査会の方針に、多くの議員が反発したからだ。おそらく反対した議員らを強く後押ししたのは世論である。各社の世論調査において、世論の多数派は、防衛費大幅増には賛成するものの、その財源を増税で賄うことに反対した。たとえばNHKの世論調査結果は図1のようになっている[1]。

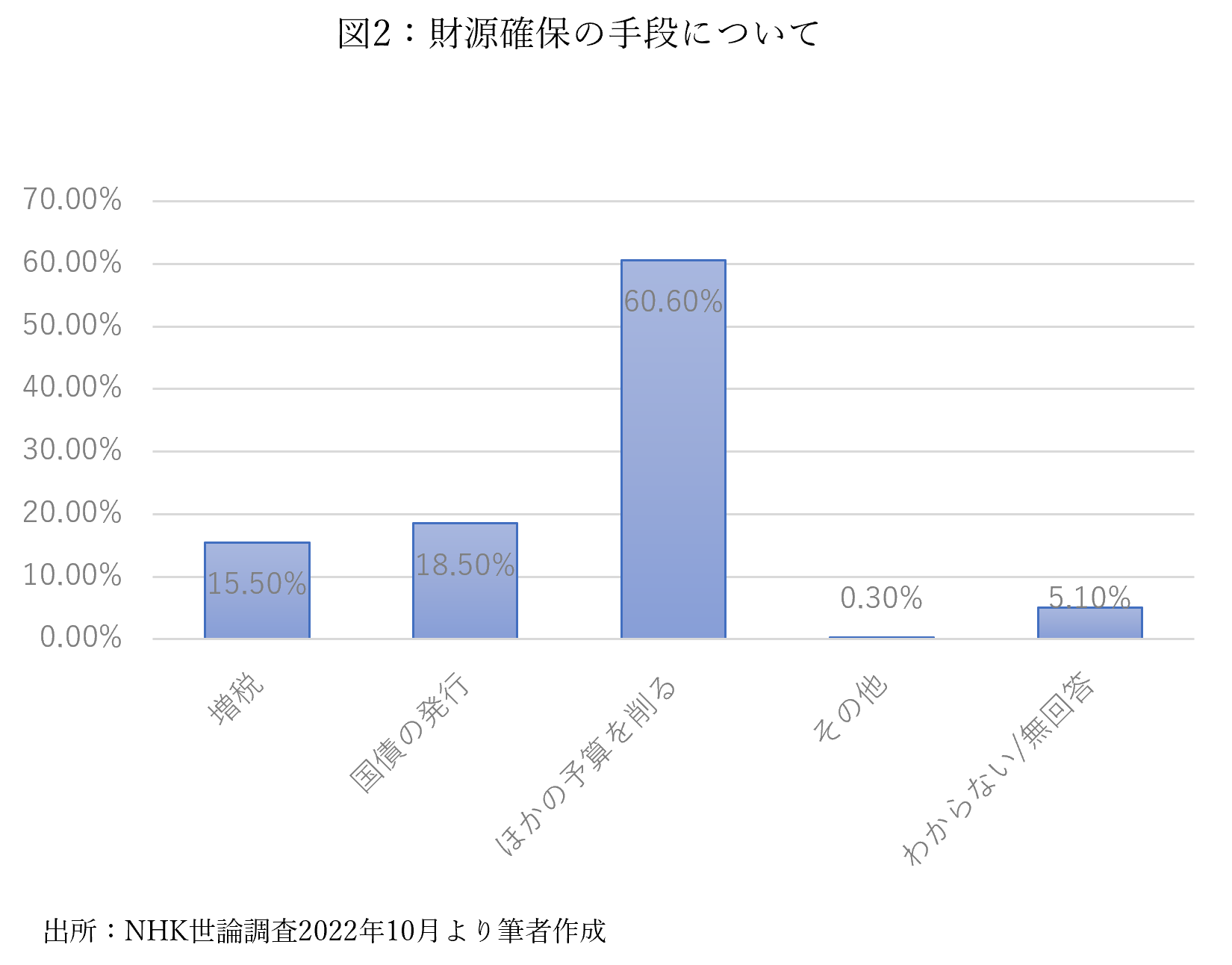

では、防衛費増を何で賄うべきだと世論は考えているのか。2022年10月のNHKの世論調査では(図2)、防衛費増賛成と答えた回答者に財源確保の方法を訊いている。結果は、ほかの予算を削る、つまり歳出削減が圧倒的である。増税は最も不人気だが、増税反対派の自民党議員の多くが主張した国債発行もそれと大差はない。なお、国民が歳出削減する対象として具体的にどのような項目をイメージしていたかは、これ以上に詳しい世論調査結果は見当たらないので、ここでは不明である。

防衛費増の財源問題に関連したこれらの世論調査結果は、過去に各国の政治学者、経済学者らが行ってきた、財政・税制全般についての国民意識についての各種調査結果と概ね整合的と言えよう。政治において、財政再建策は「不人気政策」と無批判に考えられがちである[2]。しかし、財政再建策に走った政権が政治的に短命だったということは実証されていない(e.g., Alesina et al. 2018)。また、GDP比公的債務を減らすための財政再建策を、①歳出削減ベースと、②増税ベースとの2つに分けた場合、平均的な有権者は②より①を選好しがちで、さらに①は国民の支持を拡大する「人気政策」となる場合すらある ( Alesina et al. 1998)。日本の例で言えば、消費税の導入・税率引き上げ時の反発と、民主党政権発足時の「事業仕分け」の熱狂との対照である[3]。

以上は政治面からの見方だが、経済面でも、ハーバード大学のアルベルト・アレシナ教授らの一連の研究をはじめとして、①と②では①の方が財政再建には経済的に有効だとする見方が多い(e.g., Alesina & Ardagna. 1998; Alesina et al. 2018; 内閣府 2010)。

歳出削減の限界

おそらく今回の防衛費増問題においても、岸田政権がたとえば防衛費増の財源の全額を、「当面は国債などで賄うが、いずれ徹底した行政改革を行って無駄遣いを減らし、防衛費の財源を持続的に確保する」ことにしていれば、少なくとも短期的には、自民党内の激しい対立も支持率の大幅低下も招かずに済んだであろう。

ただ、それが経済的に実現可能であったかは疑わしい。歳出の中で圧倒的に大きな割合を占めるのは社会保障費(2022年度補正後予算の32.9%)だが、少子高齢化が急速に進む日本において、社会保障費を削減どころか現状レベルに止めることさえ不可能に近い。また政治的に見ても、過去の世論調査では、社会保障費抑制に対しては、世論は増税以上に強く反発する傾向がある。

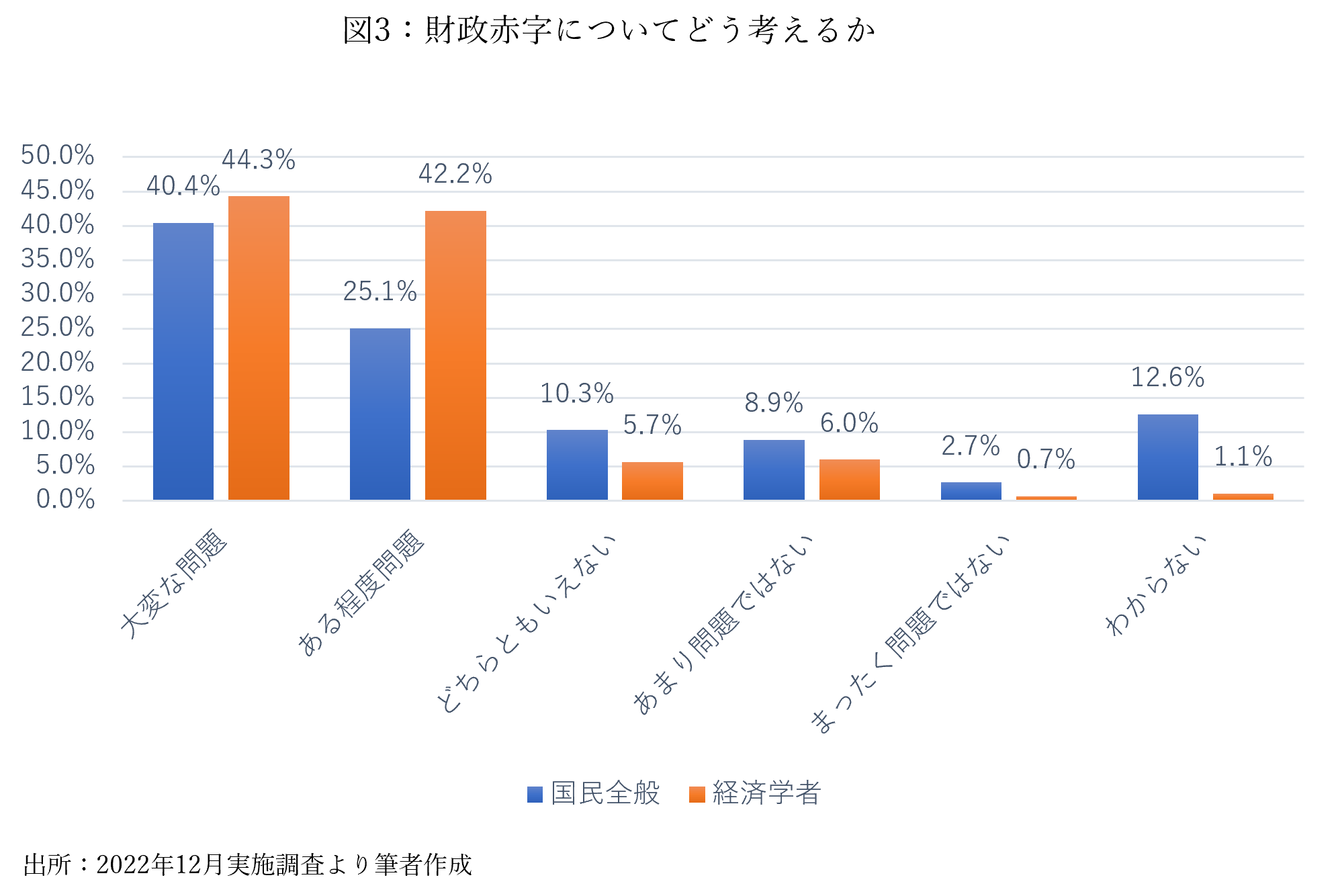

東京財団政策研究所の「多様な国民に受け入れられる財政再建・社会保障制度の在り方」プログラム(代表:佐藤主光研究主幹)では、2022年後半に財政問題について国民全般と経済学者とにサーベイ調査を行った[4]。こちらは防衛費増問題に限らず財政問題全般についてのものだが、先述のように、得られた結果は、今回の防衛費増問題と共通する部分が多い。

まず、国民全般及び経済学者双方とも大半が、「財政赤字は大変な問題」あるいは「ある程度問題」と考えている(図3)。これは直感とは異なる結果だが、過去のアレシナ教授らの実証分析結果とは矛盾しない。また、先ほどのNHKの世論調査において、防衛費増の財源として増税と国債発行とがほぼ同レベルの支持しか得られなかったこととも整合的だ。

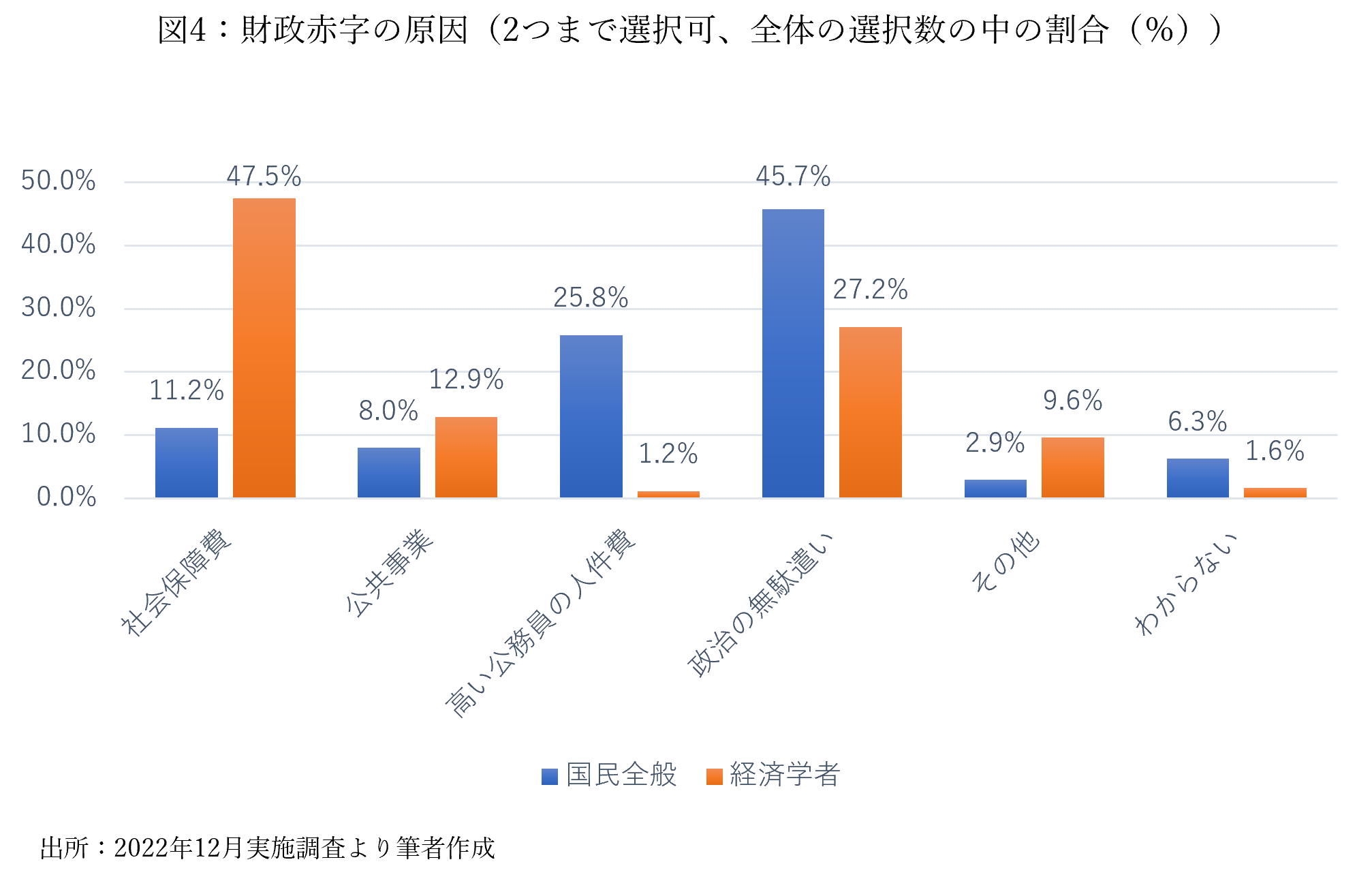

そして、やはりここでも歳出削減が人気である。国民負担と歳出改革との関係の方向性について、64.0%が歳出を抑制すべきと答えたのに対して、負担を増やすべきと答えたのは17.8%に過ぎない。では、抑制すべき歳出として国民は何を想定しているのか。防衛費増問題についての一連の世論調査ではそこが不明だが、今回の調査では、「財政赤字の原因は何だと思いますか」という問いが国民全般及び経済学者に対してなされており、その結果が図4である。

図3と対照的に、図4では国民全般と経済学者との立場は大きく食い違う。財政赤字の要因として国民が挙げたのは「政府の無駄遣い」(全体の45.7%)と「高い公務員の人件費」(25.8%)であり、歳出の3割以上を占める「社会保障費」は全体の11.2%しか選ばれなかった。これに対して経済学者は、「社会保障費」(47.5%)が最も多く選ばれ、2番目は「政治の無駄遣い」(27.2%)だが、「高い公務員の人件費」はわずか1.2%である。

たしかに「政府の無駄遣い」は至る所に見られ、可能な限り削減していくべきである。ここはおそらく国民全般と経済学者とで一致する。しかし、規模的に見てそれが財政赤字の主要因となっているかという点で、おそらく両者の見解は異なる。さらに日本の公務員の人件費は世界的に見て規模は小さく(OECD 2021参照)、ここ10年ほどはほぼ横ばいである。

行政歳出削減の難しさが顕著に表れたのが民主党政権の経験である。「行政の無駄遣い」の大幅削減を掲げて政権に就いた民主党政権下で2010年度当初予算は過去最大規模となり(大石 2010)、歳出総額はさらに4%以上も増えてしまった。日本中が熱狂した事業仕分けも約1兆円程度の効果に留まり、目標の3兆円には遠く届かなかった。このように継続的かつ年々膨れ上がる社会保障費などの財源としては、行政の無駄遣いや公務員の人件費削減では規模的に厳しいものがあるというのが、おそらく多くの経済学者の見立てである。

行政歳出削減が持つ2つの意味——規模感と公平感

それでは、何が財政赤字を埋める財源となりうるのか。われわれのアンケートの問いに対して経済学者が、今後の社会保障費などの財源として一番に挙げたのは消費税であった。これに対して国民全般は法人税を一番に挙げた。しかしこの問いの回答には歳出削減が入っていない。図4の結果から見ても、選択肢に歳出削減が入っていれば、国民全般については、防衛費増問題でのNHK調査と同様、歳出削減が一番となった可能性が高い。

現在の財政状況や多くの各種シミュレーション結果(例 経済同友会 2021)などから見れば、行政の無駄遣いや公務員の人件費の削減により今後の社会保障費の増大などを十分に賄うことは難しい。この点についてはおそらく、財務当局の考えも同じであろう。公務員の人件費削減については、「学生の公務員離れ」が問題視される中、公務員のモラルに与える負の影響なども考慮しなければならない。

しかし、行政の歳出削減だけでは財政再建には規模的に不足だといった根拠で、消費税増税などを強引に推し進めれば、防衛費増問題よりもはるかに激しい世論の反発を受けることは間違いない。日本は財政民主主義を採っており、ここでは世論が究極の力を持つ。ではどうすればいいか。

一つは、今の日本の財政状況や財政赤字の規模感、さらに少子高齢化が進む中での今後の見通しなどを数値化し、国民の各層にわかりやすい形でコミュニケートしていくことである。つまり、行政歳出削減だけでは、なかなか財政赤字を埋めていくことはできないことを、国民に具体的にコミュニケートすることである。これはわれわれが本プログラムで行っている作業の一つであり、今後も本HPなどで内容を紹介していく予定である。そうしたコミュニケーションが円滑になされ、規模についての具体的かつ正確な数値についての情報が国民の間に拡がれば、無駄遣いの削減や公務員の人件費削減といった行政改革のみで今の財政問題は解決できない、という方向に世論は多少なりとも転じる可能性はある。

しかし、国民が財政問題に関して行政の無駄遣い、公務員の人件費削減といった歳出削減を強く求めるのはおそらく、数値に表れるような規模的、経済的な観点からだけのものではない。税制などについての政治学者らの実証・実験研究では、人々の税制や国民負担についての嗜好は、自己利得的な観点以上に、公正性(fairness)の観点や政府への信頼などの心理的要因が強く反映されることが明らかにされてきた(e.g., Limberg 2020; Ballard-Rosa et al. 2017; Alesina & Angeletos 2005; Bansak et al. 2021)。

こうした研究成果や日本の過去の経験から見ても、国民全般が財政問題に関して行政歳出の削減を強く求める背景には、数値的な規模感以上に、公正性など心理的要因が働いているのではないかと考えられる。財政再建のための増税など国民負担を求めるのならば、まずは財政赤字の一義的な責任者である政府が「身を切るべき」「示しをつけるべき」(その方が公正)、といった考えである。

これは、過去の日本の経験からも裏付けられる。日本において消費税の原型となる「一般消費税」の導入が本格的に検討され始めたのは1978年頃であるが、東京大学の加藤淳子教授(1990)によれば、その際に財務当局は、一般消費税導入の主要な理由として「財政赤字の解消」を挙げた。しかしそれに対して世論は財政健全化を支持したものの、行政府内の無駄や非効率の解消が先決として反対に回ったという。つまり当時の世論は、財政赤字の主要因は、政府の無責任な放漫な財政運営の表れと考えた。時間はだいぶ隔たっているが、今回の防衛費増問題とも、われわれのサーベイ調査結果とも似通う世論状況である。

結果的に、大平内閣における一般消費税導入の試みは世論の反発などで失敗し、財政赤字解消を目的とした行政改革が、1980年代前半の政権の重要課題となった。徹底した行政改革をしなければ、新たな大型間接税の導入を国民は受け入れてくれないと、当時の政府は失敗から学んだのである。今後の財政再建に向けた動きにとっては非常に示唆的な経験だ。

経済的実現可能性と政治的実現可能性が両立した財源論を

過去の財政改革案においては、将来の経済見通しをベースとした、歳出と歳入のバランスの数値的な議論が中心となってきた。こうした経済的実現可能性を追求していくことは、今後ももちろん重要である。行政の無駄遣いの削減や公務員の人件費削減だけでは、今の財政赤字を埋め合わせることが非常に難しいことなどを、政府は具体的な数字をベースにわかりやすく国民にコミュニケートしていくべきだ。

他方で、たとえ規模的にはまったく不十分であっても、国民の多くは、公平性、帰責性といった観点から政府がまず「身を切るべき」と考えていることが、過去の経緯や各種の研究結果から見ても推察される。これについてはより踏み込んだ分析もしていくが、今回のサーベイ調査結果や、防衛費増を巡る世論の動きもそれを裏付ける。政府がそういった国民の意識に応えなければ、政治的実現可能性は低くなる。

最近、菅義偉前首相がラジオ番組で「例えば行政改革でいくら(費用を捻出した)とか、いろんなことを示した上で、できない部分は増税させてほしいとか、そういう議論がなさすぎた」と述べたという[5]。この発言を政局的に捉える向きもあるようだが、これは1970年代末からの間接税導入を巡る自民党政権の対応とも重なる発言だ。経済的な実現可能性だけでなく、政治的な実現可能性も考えるなら、本格的な財政再建や大きな財政増を伴う政策を進める際には、たとえ規模的には小さくて不十分であっても、政府が自ら身を切る行政歳出削減をセットで提示することが有効となろう。

参考文献

Alesina, A. and G. M. Angeletos. 2005. “Fairness and Redistribution.” The American Economic Review. 95(4): Pp. 960-980.

Alesina, A. and S. Ardagna. 1998. “Tales of Fiscal Adjustment.” Economic Policy. 13(27). Pp. 487-545.

Alesina, A., F. Carlo, and G. Francesco. 2018. Austerity: When It Works and When It Doesn't Princeton University Press.

Alesina, A., R. Perotti, J. Tavares, M. Obstfeld, and B. Eichengreen. 1998. “The Political Economy of Fiscal Adjustments.” Brookings Papers on Economic Activity. No.1: Pp. 197-266.

Basak, K., M. M. Bechtel and Y. Margalit. 2021. “Why Austerity? The Mass Politics of a Contested Policy.” American Political Science Review. 115(2): Pp. 486-505.

Ballard-Rosa, C., L. Martin and K. Scheve. 2017, “The Structure of American Income Tax Policy Preferences.” The Journal of Politics. 79(1): Pp. 1-16.

Buchanan, J. M. and R. E. Wagner 1977. Democracy in Deficit: The Political Legacy of Lord Keynes. New York: Academic Press.

加藤淳子 1990.『税制改革と官僚制』東京大学出版会.

経済同友会 2021.『持続可能な財政構造の実現に向けて:長期の経済財政試算を踏まえて』.

Limberg, J. 2020. “What’s fair? Preferences for tax progressivity in the wake of the financial crisis.” Journal of Public Policy. 40(2): Pp. 171-193.

内閣府 2010.『経済財政白書<平成22年版>需要の創造による成長力の強化』日経印刷.

OECD 2021. Government at a Glance 2021. Paris: OECD Publishing.

大石夏樹 2010.「政権公約の実現と財源確保が課題となった平成22年予算」『立法と調査』.No.301.

佐藤主光 2023.「経済学者を対象とした経済・財政についてのアンケート調査」結果https://www.tkfd.or.jp/research/detail.php?id=4160。

[1] なお、2つの調査の実施時期が1ヶ月ずれていることには注意されたい。

[2] こうした「通念」の一つの源となったのが、ノーベル経済学賞受賞者のロバート・ブキャナン氏ら(Buchannan & Wagner 1977)の研究である。

[3] なお、②についても政策のパッケージによっては、有権者は増税を支持する場合もある(Bansak et al. 2021).

[4]経済学者については佐藤主光 2023を参照。国民全般については 20〜69歳を対象にウェブ調査を実施した(サンプル数1000)。

[5] 「菅前首相、岸田首相に重ねて苦言『防衛増税、突然だった』」https://www.sankei.com/article/20230118-UMJL2P3C2JNAXCXFMO2FGSCHOM/

-

-

- 常勤研究員

- 加藤 創太

- 加藤 創太

- 研究分野・主な関心領域

-

- 政治と経済政策(財政政策、貿易政策、政府企業間関係など)

- 官僚制

- 日本政治

- 比較政治経済学

- 政治学方法論(理論モデル、機械学習)

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題