R-2021-082

|

・財政緊縮の2つの視点——経済的メリットと政治的実現可能性 |

財政緊縮の2つの視点——経済的メリットと政治的実現可能性

日本の対GDP比公的債務は先進民主主義国家中で最大であり、コロナ禍への対応でその数値はさらに悪化し250%を超える水準となっている。コロナ後の経済・財政政策のあり方について今後政策論争が本格化するはずだが、その際には、この膨大な公的債務や、コロナ対応によって拡張した各種支援策にどう対応するかが大きな争点となる。増税、歳出削減など財政緊縮の是非とそのあり方が問われるだろう。

財政緊縮については、①経済的メリット、②政治的実現可能性、の2つの面において世界各国で多くの政策論争がなされてきた(Bansak et al. 2021)。 しかし日本では、①についてはエコノミストらの間で激しい論争がなされてきたが、②については、政局論などはなされるものの分析的な議論はほとんどなされてこなかった。ただ、日本が財政民主主義(憲法83条〜91条)を採る以上、②を避けるわけには行かない。

政治的実現可能性については、様々なプレーヤーや制度が関係するが、民主主義国家である以上、最も根源的なのは、われわれ有権者が財政緊縮あるいはその手段である歳出削減や増税などについてどう考えるか、である。ここでは、既存の世論調査結果や実証研究を概観しつつ、増税などを伴う持続可能な財政・社会保障のあり方を国民が受け入れるにはどのような点が必要かにつき考察する。

財政緊縮の「経済的メリット」と「政治的実現可能性」

日本の持続的な財政・社会保障制度のあり方につき、エコノミストらや政府による試算が示されてきた。想定条件はそれぞれ異なるが、その多くは、現在の社会保障の水準を維持するには、大幅な増税が必要となると指摘する。たとえば経済同友会(2021)が発表したコロナ禍を踏まえた新しい試算は、消費税率をOECD加盟国の平均値である19%まで段階的に引き上げていかないと、GDP比公的債務残高は発散することを示す。米国のエコノミストによる一般均衡モデルによる試算では、現行の歳出レベルを維持するならば、消費税率を36%まで一気に引き上げ維持していかないとGDP比公的債務残高は発散するとする(Braun & Joines 2015)。

こうした増税の各種試算やその「経済的メリット」については盛んに論争がなされてきた。しかしもう一方の「政治的実現可能性」はどうだろうか。消費税を導入したのは竹下登内閣だが、その際に竹下内閣の支持率は政治スキャンダルも相まって5%を割り、消費税率(当時は3%)を下回るのではないかと揶揄された。その後の消費税率引き上げのイニシアティブも、与野党や世論の強い反発を招いてきた。こうした過去の経緯に鑑みれば、エコノミストらが提案する消費税率の大幅な引き上げを伴う試算にはリアリティがないようにさえ思える。実際、各種試算の中では控えめな同友会の「消費税19%」であっても、その実現は当面は政治的に想像しがたい。

増税問題は合意争点(valence issue)なのか

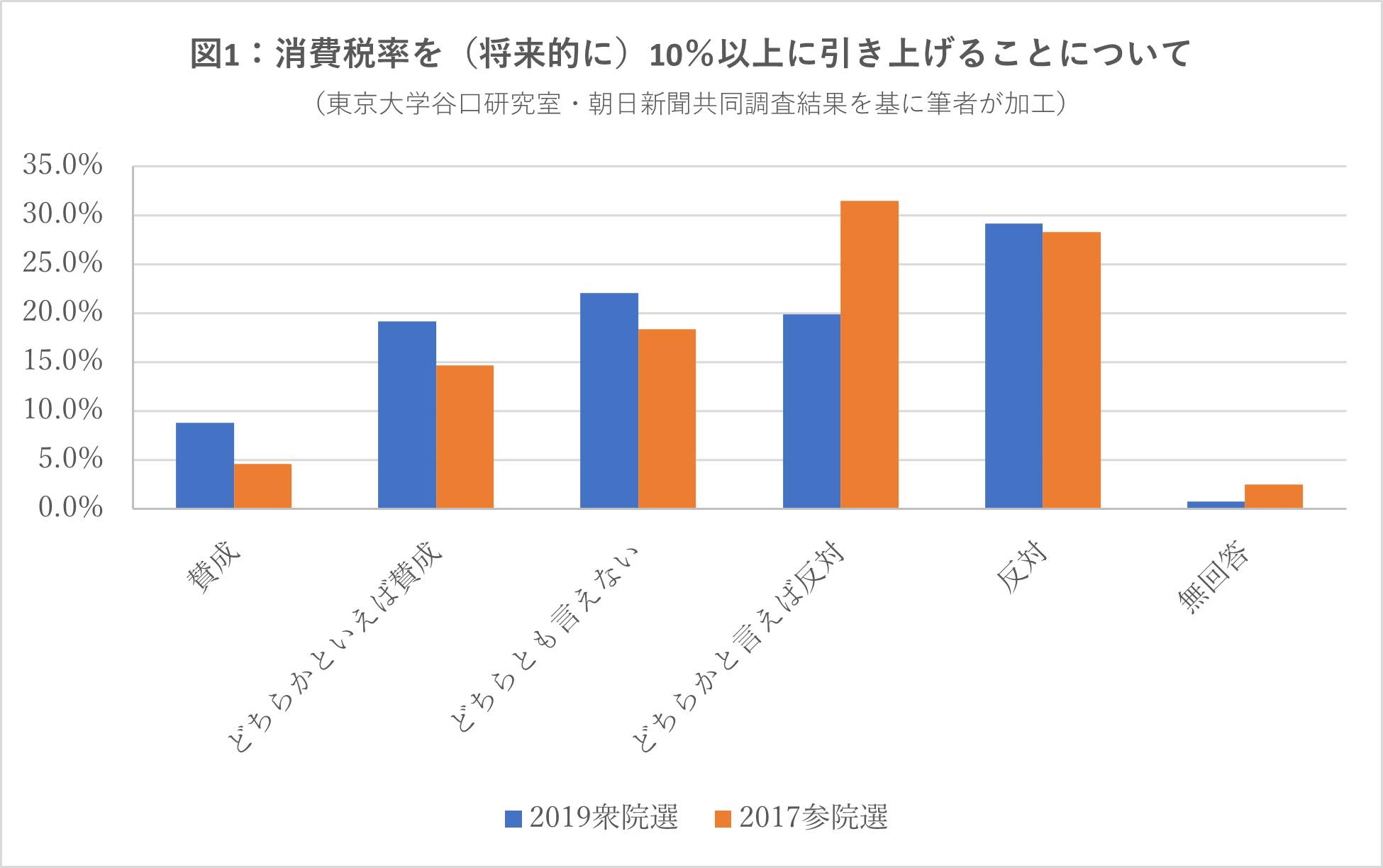

では、既存の世論調査の数値を見てみよう。直感的には当たり前だが、日本を含め民主主義国家において、増税に対する有権者の受けは悪い。たとえば図1は、最近の衆参両院の選挙前において、消費税率を10%以上に引き上げることの是非を訊いた結果である。

また世界各国で見ても、少し前の調査にはなるが、たとえば2006年の政府の役割についての国際比較調査などによれば(ISSP 2006)、日本を含む先進民主主義国家17カ国の国民はいずれも「税金が重すぎる」という痛税感を感じている(Barnes 2014)[1]。

おそらくこうした世論動向との相互作用により、日本の各政党も増税には及び腰である。2021年の衆院選では、与党の自民党及び公明党は公約で消費税について触れなかったが、主要野党は軒並み時限的な減税を公約に掲げた。れいわ新撰組は消費税廃止を主張し一定の票を獲得した。

こう見ると日本における増税問題は通常の「対立争点(position issue)」ではなく、かつて政治学者ドナルド・ストークス(1963)が指摘した「合意争点(valence issue)」に分類されるべき政治争点なのかもしれない。合意争点とは、その争点についてのスタンスに有権者の間で幅広いコンセンサスがあるものを指す。凶悪犯罪問題、政治倫理問題などが典型で、最近ではロシア侵攻下のウクライナの支援問題などは、多くの先進民主主義国家において合意争点となろう。合意争点においては、対策の実施に反対する有権者は少ないため、政党や候補者が対策の是非などで対立することは少ない。有権者のコンセンサスに反する立場を取るのは選挙における自殺行為だからである。

しかし合意争点においても政策対立は生じる。典型は、有権者のコンセンサスに迎合すべく、より強力な措置の提案を競い合うエスカレーション競争である。その結果、合意争点においては、政策は往々にして過剰になる。財務次官の矢野康治氏(2021)は最近の政策は選挙目当ての「バラマキ合戦」になっていると嘆くが、反増税を含む反緊縮が有権者の間の合意争点であれば、政治がバラマキのエスカレーション競争に走るのは一つの帰結である。その場合、バラマキ合戦を防ぐには有権者の意識変化(合意点の移行)までが必要となる。ただ矢野氏は一方で、国民はバラマキなど求めてはいないと指摘している。

このように財政緊縮や増税の政治的実現可能性を検討するには、この争点についての国民の真意が何かを、なるべく正確に見極めることも重要となる。その際には厳格に設計された世論調査やサーベイ実験が有益であり、以下では既存のものを概観しつつ、それらの日本へのインプリケーションを簡単に述べる。

有権者の真意は何か?

図1のような単純な問いであれば、「反緊縮」「反増税」といった立場が多数を占めるのは、ある意味当然である。ただ、図1の回答は、様々な要素を背景に含んでいる。たとえば経済状況が非常に悪いときの調査であれば、増税に否定的な意見は跳ね上がるだろう。財源の使い道によって増税に賛成したり反対する人もいるだろう。つまり図1は「YesかNo」かの単純な問いに対する回答の集計だが、多くの回答者の真意は「条件つきNo」あるいは「条件つきYes」の立場である可能性があるのだ。

有権者の納税意欲は、税金の使い道によって変わってくることが、実験研究などで明らかにされている(例 Iraman et al. 2021)。2019年参院選前の日本において実施された世論調査においても[2]、消費税引き上げ分の使い道について「かなり重要」「やや重要」と答えた回答者は実に88%に及んだ。

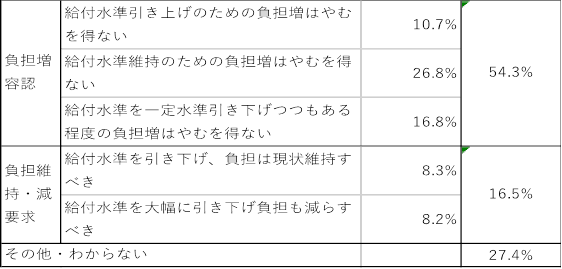

社会保障関係費が歳出に占める割合が35%程度と非常に大きいため、社会保障のレベルと税収との連関性は特に強い。つまり税収の多くの割合は社会保障関係費に用いられる。この連関性を踏まえた世論調査を厚生労働省(2019)は図1とほぼ同時期に実施している。結果の一部は表1にまとめてあるが、やはり図1の結果とは様相が大きく異なる(もちろん図1は消費税増税の問いであり、消費税だけでなく社会保険なども含む表1とストレートに比較することはできない)。

表1:社会保障と負担との関係について

(厚生労働省(2019)「高齢期における社会保障に関する意識調査」結果を筆者が加工)

厚労省の調査によれば、社会保障の給付をある程度以上の水準に引き上げたり維持するためには負担増もやむを得ないとした回答は全体の54.3%を占めた。これに対し、社会保障の現行の給付水準を引き下げても負担を維持すべきとした回答が8.3%、社会保障の給付水準を大きく引き下げ負担を引き下げるべきだとした回答は8.2%である。つまり社会保障の給付水準との関係において負担を「維持すべき」か「引き下げるべき」とした回答は16.5%に過ぎない。

このような世論の傾向は、他の研究・調査でも示唆されている。たとえば消費増税の賛成が50%を超えた日本経済新聞・テレビ東京の世論調査(2019)では、社会保障費の「対策が必要」とする回答者は85%に達した。特に消費増税に賛成と答えた人の中では90%に上ったという[3]。最新の実験手法を用いて有権者の歳出と税のトレードオフについての有権者の嗜好の分析を行った研究では、有権者は年金など一定の分野への歳出拡大のためには増税を支持することが示された(Barnes et al. 2021)[4]。さらに全体——分野を横断した集計データ——でも、一定の歳出拡大と増税の組み合わせを支持する結果となった。また、欧州5カ国の世論調査を分析した研究においては、政策パッケージの中身の組み合わせによって、有権者は積極的に緊縮財政を支持することが示された(Bansak et al. 2021)。

バラマキ合戦を防ぐためには政策パッケージの提示が必要

財政緊縮や増税などへの国民意識については新しい研究が多い。質問のワーディングや研究設計などで結果は変化しうるが、今後もより精緻な世論調査や実験が進められるはずだ。ただ現時点でもおそらく明らかなのは、財政緊縮や増税などについてのみ問われた場合は反対する有権者も、年金・社会保障などの歳出との関係では賛同に転じる場面が多々あるということである。

すなわち財政緊縮や増税だけの是非を単純に問えば、それは「合意争点」に類したものとなり、否定の方向への政策エスカレーションへと発展しかねない。先の衆院選での消費増税についての各党の公約などを見れば、これは矢野氏の言う「バラマキ合戦」の様相を呈している。他方、年金・社会保障の水準との関連で財政緊縮や増税の是非を問えば、既存の研究や世論調査が示唆するのは、国民は必ずしも反緊縮・反増税一辺倒とはならないということだ。つまり社会保障と増税などを組み合わせた政策パッケージとして争点が設定されれば、その争点は通常の「対立争点」により近づく。対立争点においてはバラマキ合戦のような一方向へのエスカレーションは発生しづらくなり、政策パッケージ間の政策競争が生じやすい。財政緊縮の「政治的実現可能性」も見えてくる。

しかし日本では、持続可能な財政・社会保障のあり方などについて、与野党双方がたとえば「高福祉高負担」vs「低福祉低負担」など政策パッケージを提示し合うという形の政策論争はあまり行われてこなかった。代わりに「消費増税反対」「弱者支援賛成」「震災復興支援賛成」といった、そこだけ取れば誰もが賛成する単一合意争点でのエスカレーションが生じる場面が目立った。

要因の一つとしてよく挙げられるのは、日本の野党が与党批判に多くを費やし、政策の代案を提示したり、代案パッケージとしての全体像を示してこなかったことである。たとえ表面的には政策パッケージの体裁をなしていても、「高福祉低負担」などリアリティに欠ける代案の提示も目立った。

長年自民党一党優位体制が続き、政策立案の各種リソースが自民党にほぼ独占される中で、こうした日本の野党のスタンスはやむを得なかった面もある。米国などで野党の政策立案機能を補完する役割を果たしてきた政策シンクタンクの発展も日本では遅れており、議会スタッフなどの人員も少ない(加藤 2017)。ただ最近では、野党第一党の立憲民主党では、昨年11月に選ばれた泉代表の下、政権批判一辺倒ではない「政策立案型」の政党を指向することを2022年度活動計画で明記した。他の有力野党の日本維新の会や国民民主党なども、代案を提起していくスタンスを強調するようになっている。

他方、政府・与党は、各年度の予算策定・税制改正などに加え、具体的数値に基づく中長期の経済財政の見通しを示すなど、持続可能な経済財政のパッケージの姿を提示してきた。ただ、方向性が異なる複数のパッケージの試算が提示されることはまれであり、またパッケージが前提とする想定条件の一部のリアリティに疑問が示されることも多い。こうした政府が提示する単一の政府案(パッケージ)の実現のために消費増税を国民に求めても、それは政府案についての「YesかNo」かの問いとなり、政府への信頼が5割を割り他国と比べても相対的に低い日本においては(OECD 2021)、おそらく「No」が大勢を占めるであろう。政府からの負担の押しつけとも取られるからだ。

バラマキ合戦のような一方向へのエスカレーションを防ぎ、将来像をベースとした政策パッケージ間の競争を促すには、政府の側でも工夫が必要となる。政府が複数パッケージを提示するのが難しいのであれば、多くのOECD諸国で設置されている、長期経済・財政試算をも行う独立的財政機関(Independent Fiscal Institutions)(OECD 2013)の設立なども検討すべきである。多くの民間の研究者やシンクタンクなどが試算を競い合えるように、データや各種想定条件を徹底開示することも当然必要となる。

結語

冒頭で述べたように、日本における持続可能な経済・財政のあり方についての政策論争は、①経済的メリットの議論ばかりが先行し、②政治的実現可能性の議論は不足気味だった。しかし財政民主主義を採る日本において①のみの案は「絵に描いた餅」に過ぎない。

国民が増税や社会保障費削減に賛成するわけがないという想定の下「選挙での大敗も恐れない志のある強い政治リーダーが現れないと現況は打破できない」といった悲嘆も聞かれる。しかし増税や財政緊縮についての既存の世論調査分析や各種実験が示唆するのは、決して悲嘆すべき姿ではない。複数かつ多様な政策パッケージの提示を通じた対立争点化により、バラマキ合戦など一方向へのエスカレーションではなく、受益と負担のバランスを巡る建設的な政策競争に持ち込むことも可能なはずである。

むろん政治リーダーは、ただ単に世論に従うだけでなく、自らが国民意識を変えていく役割も担う。他方、各種世論分析など通じてより正確に国民意識を把握することで、持続的な財政・社会医保障のあり方につき、①経済的メリットと②政治的実現可能性とを、より高次の次元で両立しうる政策パッケージの策定も可能となるはずだ。

〈参考文献〉

Bansak, K., M. B. Bechtel, and Y. Margalit. 2021. “Why Austerity? The Mass Politics of a Contested Policy.” American Political Science Review. 115-2. Pp. 486-505.

Barnes, L. 2014. “The size and shape of government: preferences over redistributive tax policy.” Socio-Economic Review. 13-1. Pp. 55-78.

Barnes, L., J. Blumenau, and B. E. Lauderdale 2021. “Measuring Attitudes toward Public Spending Using a Multivariate Tax Summary Experiment.” American Journal of Political Science. 66-1. Pp. 205-221.

Braun, R. A. and D. H. Joines 2015. “The implication of a graying Japan for government policy.” Journal of Economic Dynamics and Control. 57:Pp. 1-23.

経済同友会 2021.『持続可能な財政構造の実現に向けて:長期の経済試算を踏まえて』(2021年5月). 経済同友会。

Iraman, E., Y. Ono, and M. Kakinaka. 2021. “When do people become more willing to pay taxes? The effects of government spending information on the public’s willingness to pay taxes.” The Social Science Journal.

加藤創太 2017.「日本の民主主義に足りないもの」朝日新聞・論座Ronza。https://webronza.asahi.com/politics/articles/2017121300001.html

厚生労働省 2019.「平成30年高齢期における社会保障に関する意識調査」。https://www.mhlw.go.jp/stf/houdou/0000174288_00004.html

OECD 2021. Government at a Glance 2021. OECD Publishing, Paris.

OECD 2013. Government at a Glance 2013. OECD Publishing, Paris.

Stokes, D. E. 1963. “Spatial Models of Party Competition.” American Political Science Review 57-2. Pp. 372-373.

山田真成・岡田徹太郎 2019.「日本における痛税感形成の要因分析」香川大学経済論叢92-1・2.

矢野康治 2021.「財務次官、モノ申す。『このままでは国家財政は破綻する』」文藝春秋11月号。

[1] 各国間の差異は小さいが、17カ国の中で日本は痛税感が低い方に位置づけられている(17カ国中5位)(ただし、山田・岡田 2019)。

[2] JES VI 2019参院選事前インターネット調査(https://jesproject.wixsite.com/jesproject/jes-3)

[3] 日本経済新聞2019年9月13日朝刊「消費増税に賛成52%、社会保障費「対策が必要」85%」。調査設計の詳細は不明だが、社会保障費膨張と消費増税への問いを並列で行ったことが、消費増税への高い支持につながった可能性はある。

[4] この研究で用いられたサンプルは英国の投票者だが、研究の構造上、一定の外的妥当性(external validity)を持つと考えられる。

-

-

- 常勤研究員

- 加藤 創太

- 加藤 創太

- 研究分野・主な関心領域

-

- 政治と経済政策(財政政策、貿易政策、政府企業間関係など)

- 官僚制

- 日本政治

- 比較政治経済学

- 政治学方法論(理論モデル、機械学習)

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

-

給付付き税額控除とその課題

給付付き税額控除とその課題