地方と都市の二極化が進んで久しい。地方が過疎化する一方、東京都への人口の集中が止まらない。こうした一極集中を是正すべく、政府は地方創生(まち・ひと・しごと創生事業)に取り組んできた。地方自治体が「自主的・主体的に行う先導的な取組」を支援すべく地方創生推進交付金を1千億円確保したほか、地方財政計画(以下、地財計画)では「まち・ひと・しごと創生事業費」(1兆円)を計上、国から地方への財政移転である地方交付税(以下、交付税)の配分に反映させた(平成29年度予算)。地方創生は「頑張る地域」を応援し、「地域の総合力」を最大限発揮させることとされる。ただし、支援は「頑張る地域」だけというわけではない。成果を発揮することが困難な「条件不利地域等」についても財源確保できるようにするという。結局、「頑張り」の有無に拠らず、全ての全の自治体に配慮する、「誰も困らないようにする」構造はこれまでと変わりない。

地方創生に限らず、国は地方自治体の財源を幅広く、かつ手厚く保障してきた。この財源保障は、①マクロ(地方全体)と②ミクロ(個別自治体)に分かれる。総務省が毎年作成する地方財政計画では、国が見積る地方全体の必要経費が計上される。「必要経費」といっても、科学的・客観的な根拠があるわけではなく、地方歳出の過去の実績や経済対策など国の意向が反映される。地方税や省庁からの補助金(国庫支出金)、地方債等を充てても、なお、不足している財源を交付税が賄うことになる。これがマクロの財源保障である。赤字地方債(臨時財政対策債)を含む自治体が起債する地方債についても、元利償還費の一部は後年度、(地財計画上の必要経費に算入され)交付税でもって措置(財源保障)されている。地方債の信用は自治体の財政力というよりも、こうした国の財源保障によって裏付けられてきたと言える。他方、ミクロ、つまり交付税を通じた個別の自治体に対する財源保障は、当該自治体の一般財源(交付税と地方税の合計)の必要経費=基準需要額と地方税など財政力=基準財政収入の差額でもって決まる。小規模自治体等、行政コストが高く付く自治体の基準財政需要は嵩上げされる。

このように交付税は人口規模や財政力の如何に拠らず、(国が必要と判断する)公共サービスを標準的な水準だけ提供できるようにする、つまり「誰も困らないよう」手当てされてきた。このことが自治体の交付税依存を助長し、財政規律を阻害するという批判も少なくない。無論、自治体にも言い分がある。従前、自治体は規模・財政力の如何に拠らず、社会保障・教育を含め国が関与・義務付けた政策を実施してきた。交付税の財源保障はこうした政策の円滑な実施を確保するためにある。「事務の処理を義務付ける場合においては、国は、そのために要する経費の財源につき必要な措置を講じなければならない」(地方自治法第232条第2項)。地方に対する国の手厚い財源保障は国の関与・義務付けと「表裏一体」なのである。

しかし、国の財政が悪化する中、交付税の財源保障機能も揺らぎ始めている。国は今後とも一般財源の総額を確保するというものの、その持続可能性は定かではない。経済財政諮問会議では自治体の基金の残高が21兆円に上ることが指摘されている。特に交付税の基準財政需要に比して基金の積立水準が高い自治体は財政力が弱く、65歳以上の人口比率が高い」という。元来、交付税への依存が高い自治体は交付税削減のリスクに備えているのかもしれない。国が「誰も困らないよう」に腐心しても、当の自治体は不信を募らせている。この構造は将来の安心を謳う社会保障が国民にとって将来不安の要因であり、消費支出の抑制(高い貯蓄)に繋がっているのと同じだ。

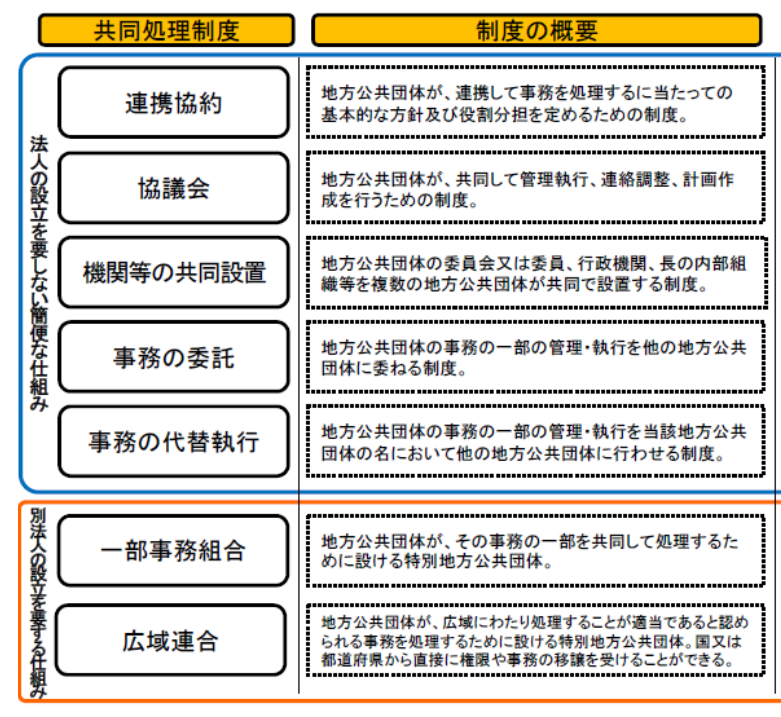

図表:広域化(自治体間連携)の仕組み

出所:総務省資料

我が国では地方分権改革が謳われて久しいが、その「受け皿」は市町村であり、人口・経済規模の如何に拠らず、全ての市町村が同じ権限と責任を持つことが前提になってきた。その意味で分権化は「集権的」(画一的)だった。市町村の担う政策は政令指定都市・中核市と一般の市、町村との間では、都市計画や福祉等に係る事務等について多少の違いこそあるが、概ね等しい。当然、財政力に乏しい自治体は国の財源保障に頼らざるを得ない。誰も困らないよう「一番弱い」自治体に合わせる結果、財源保障は総じて手厚くなり、さもなければ自立可能な自治体にまで交付税に依存する体質になってきた面は否めない。国からすれば、「カネを出す(=財源保障する)なら口も出す(=関与する)」となる一方、地方は「口を出すならカネも出せ」となって、結局、地方の主体性・自律性を高めるという意味での地方分権は、なかなか進まない。冒頭で述べた地方創生にしても、国の支援が前提であり続ける限り、真の創生に繋がりそうにない。

ではどうするか?本稿では、①市町村の事務の広域化・道府県への移管と②交付税の財源保障機能の改革を提言したい。前述の通り、これまで市町村は住民に身近な公共サービスを提供する基礎自治体であり、地方分権の「受け皿」と位置付けられてきた。平成の大合併もこうした基礎自治体としての市町村の財政基盤の強化が狙いだった。しかし、人口減少・高齢化に拠り、全ての自治体が同等の役割を充足することが困難になってきた。更なる合併が困難であれば、政策の広域化を通じた歳出の効率化・サービス供給の確保が不可避となる。例えば、政策投資銀行の調査研究によれば、水道事業経営が好転する(一般会計からの赤字補てんが減る)には給水人口5万人以上が必要だ。水道事業等公営企業、医療、産業振興、公共交通、インフラの整備、徴税(特に滞納税の整理)を含め政策の広域化は都道府県が調整するか、中核的な都市が担う。経済財政諮問会議の基本方針(2017)も「人口規模が小さく、行財政能力の限られる市町村」については周辺の中核的な都市や都道府県との間の連携を踏まえ「公共サー ビスの広域化・共同化の取組を着実に推進する」とする。こうした広域連携・共同化の制度としては既に定住自立圏構想や連携中枢都市構想などがあり、その活用を進めるべきだ。市町村=地方分権の受け皿という従前の認識も改めなければならないだろう。来年度から市町村国民健康保険は都道府県化する。他の政策も「行財政能力の限られる市町村」分については都道府県に移管するという(強制ではなく自治体の自発による)「選択肢」があっても良い。今後は自治体の人口・経済規模や現状に応じて多様な地方分権の形を認めていくべきだ。実際、現行制度でも一部事務組合や広域連合の他、法人の設立を要さない仕組みとして他の自治体への事務の委託や代替執行などがある(図表参照)。とはいえ、制度があっても活用が進んでいないのが現状だ。その背景には国の財源保障で「何とかなる」ことがあろう。そこで合わせて、交付税の配分基準(基準財政需要の算定)の見直し、具体的には簡素化を進める。現在、政府は人口減少の進む自治体の交付税額を確保するよう「人口急減補正」を講じている。こうした自治体は「まち・ひと・しごと創生事業費」の中でも配慮されてきた。しかし、本来、小さい自治体でも「何とかなる」よう財源保障するのではなく、配分基準を簡素化して広域化、都道府県化の選択に対して「中立的」な制度とするべきだ。他方、中山間地域や離島等を抱え自立が困難な自治体については従来型の財源保障と国の関与の選択肢も残しておく。全ての自治体が同様の権限と責任を持つ必然性はない。地方分権の形は多様で良いのではないだろうか?

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【動画解説】中国ハイテク技術 “本当”の実力は

【動画解説】中国ハイテク技術 “本当”の実力は