IT技術の進展に伴い、近年、経済の「デジタル化」が目覚ましい。フィンテック(IT技術と金融ファイナンスの融合)やIOT(インターネットとモノの融合)の分野の発展に留まらず、オンライン上での契約・決裁の普及はメルカリのように個人がネット上で商品を売買したりすることも容易になった。個人間取引は民泊やライドシェア(自動車の相乗り)にも及び、国内外で「シェアリング・エコノミー」が新たな経済活動として成長を続けている。こうした経済のデジタル化は税制にとっても大きな転換点となりそうだ。経済主体を家計・消費者等C(= Consumer)と企業等B(=Business)に大別すると、我が国では従前、税の徴収を後者に大きく依存してきた。消費税を徴収・納税する課税事業者も、給与・報酬等に係る所得税の源泉徴収義務者も企業等=Bである。しかし、海外の拠点があって、国内に店舗・事務所等(PE)を持たないインターネット企業が電子書籍・音楽といったデジタルコンテツを国内の消費者=Pに販売するとき、その売り上げに消費税や法人税等を課すことは難しい。

消費税については平成27年度税制改正において、サービス提供者が国外事業者のとき、(1)国内事業者=Bとの取引については、サービスの受け手=国内事業者が納税義務を負う「リバース・チャージ方式」を適用する一方、(2)国内消費者=P向け取引の場合、当該国外事業者に対して国内に納税管理人をおくことを求めた上で(国内の課税事業者同様)納税を行わせることになった。また、平成30年度税制改正では法人税の課税根拠となるPE(恒久的関連施設)の定義をOECDのBEPS(税源浸食と所得の移転)対策に即する形で見直し、倉庫についても利益につながる価値が創造されたと認定できる施設はPEとみなすことになった。法人税・消費税の適正化に繋がることが期待されているが、課税逃れの穴を塞げるか否かは定かでない。加えて、今後、企業―消費者間(B to C)取引からシェアリング・エコノミーのような個人間(C to C)取引に経済活動がシフトしていくとすると、企業=Bに依存した徴税の見直しが必須となろう。この問題に関してはサービスの提供者と受け手をネット上で仲介するプラット・フォーマー(メルカリやウーバーなど)に消費税等の納税義務を課する方法もある。ただし、プラット・フォーマー自体が国内に事業拠点(納税管理人を含む)を有さないとすれば、執行は難しいかもしれない。

本稿はデジタル化が進んだ「近未来」的な状況における消費税の仕組みとして個人=Pに徴税義務を課す可能性について考えていく。対象は個人間(C toC)取引であり、徴税義務は消費税のリバース・チャージを指す。無論、こうした義務を個人が率先して果たす誘因は乏しい。個人が納税義務を果たすための前提は財貨・サービスの購入や借入・利払いを含む全ての取引が①クレジット・デビットカード決算等でデジタル(オンライン)化されていることだ。換言すれば、経済のキャッシュレス化である。また、②個人が海外の口座で決済をするケースに備え、口座の保有状況について国家間での情報交換が必要となろう。現金決済とデジタル決済の大きな違いは取引の匿名性の有無にある。後者であれば支払先や取引の性格(実物取引か金融取引か等)を捕捉することは比較的容易になる。一方、こちらもデジタル化に伴い発展の目覚ましい仮想通貨の場合、匿名性が高いが、この問題については後述する。

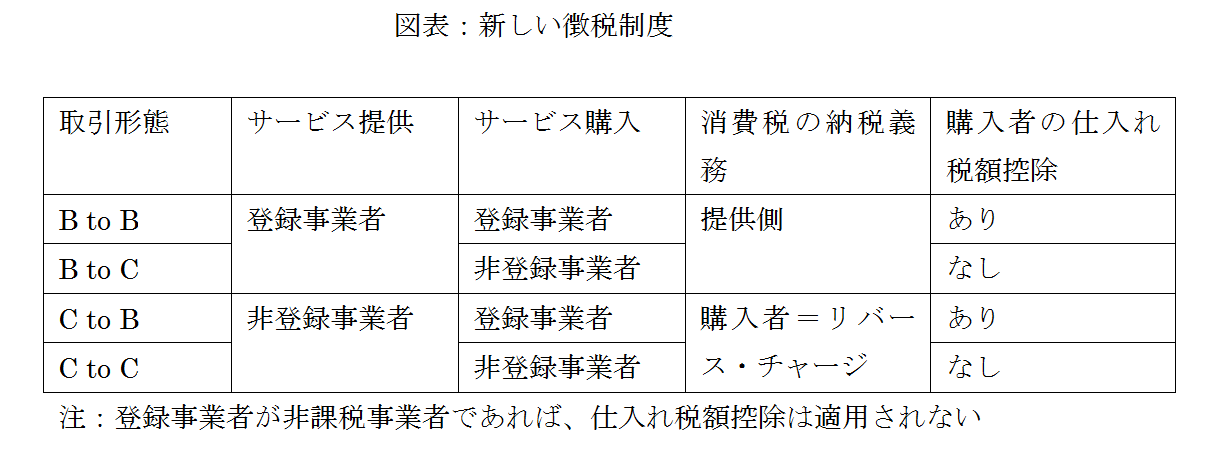

新たな徴税制度では、(1)個人(自営)・企業、金融機関等を含む国内外の事業者を「登録事業者」か否かで区別する。登録事業者は消費税の課税事業者であれば、消費税徴収の義務を負う一方、(リバースチャージする)非登録事業との取引を含めて仕入れ税額控除が認められる。これらの事業者と取引する個人・企業等は消費税込みの価格を支払うことになる。現行制度と大差はない。当然、登録金融機関への住宅ローンの返済などは金融取引だから消費税の課税対象にはならない。無論、登録事業者には明瞭会計が求められる。(2)大学等教育研究機関、非営利団体も登録事業者になることができる。これらの団体に対しては消費税を非課税にして納税義務を負わないようにすることができるが、登録事業者に指定されることで、後述のリバース・チャージが避けられる。よって、登録事業者は現行の消費税の「課税事業者」よりも広い概念となる。

(3)登録事業者以外の取引の中には自分名義の銀行口座間での資金移動や家族の口座への振り込みなどもある。個人は予め自身や家族のマイナンバーを申請した「登録口座」にしておけば、こうした口座間での取引に課税が発生しない。支払い先が本当に家族か否かは登録されたマイナンバーと住民票・戸籍をマッチングさせることで確認する。(4)個人・企業が登録事業者・登録口座以外との取引する場合、支払い手の当該個人は消費税の徴収(リバース・チャージ)をする。対象には零細事業者、民泊等副業を営む個人、海外の拠点をおく(納税管理人のない)インターネット企業が含まれよう。例えば、消費税率を10%とするとサービス提供の対価が1万1千円の場合、支払い手は千円(=消費税率*税込み価格÷(1+消費税率)の消費税を徴収することになる。登録事業者についてはリバース・チャージ分の仕入れ税額控除が認められる。(5)ただし、中古住宅など消費税の非課税の財貨・サービスの取引である旨のデジタル化された証明書等があれば課税はされない。

無論、システム上は個人が税務署に納税するというよりも、当該個人の口座を管理する金融機関が先の例でいえば、1万1千円の振り込みに対して消費税千円を差し引いて売り手(非登録事業者)の口座に払い込み、納税額=千円を税務当局の口座に移転させることになる。課税当局には購入した財貨・サービスの詳細ではなく、金額(加えて軽減税率があれば、軽減税率適用取引か否か)のみが通知されるようにすれば、個人情報(プライバー)は保護されよう。

非登録事業者は(国内では)税込み価格で仕入れる一方、売上げからは消費税が差し引かれる格好になる。仮に消費税の簡易課税制度を適用するとすれば、みなし仕入れ率に応じて実質負担率(=名目税率*(1-見なし仕入れ率))は軽減されよう。一見すると非登録事業者には不利な仕組みだが、(1)登録は事業者の裁量であり、登録事業者(課税事業者)になれば、納税(消費税)の義務が課される一方,仕入れ税額控除も認められる。また、(2)現行の非課税事業者同様、非登録事業者は全ての仕入れに対して消費税を負っているわけではない。自身の労働を含めて非課税のままの投入(インプット)もあるため、必ずしも二重課税というわけではない。他方、(3)中古品の個人売買については当該財貨には過去に消費税が支払われており、更に消費税を課すことは二重課税との批判もあろう。売買を仲介するプラット・フォーマーが登録事業者になっていれば、売り手は消費税をリバース・チャージしなくても良い。中古住宅売買を仲介する不動産業者同様、プラット・フォーマーへの仲介手数料のみが消費税の対象となる。

仮想通貨の場合、匿名性が高いため、上のスキームをそのまま適用することは難しい。消費税に関していえば、一案は(1)個人(非登録事業者)が仮想通貨をデジタル決済で取得するとき消費税を一旦「前払い」させた上、(2)当該仮想通貨でもって登録事業者からサービス等を購入したときの消費税を(売り手の発行する)インボイスを元に(仕入れ税額控除のように)「還付」することだ。消費税自体は登録事業者から納税されるため政府にとって税収減にはならない。一方、(3)個人間取引(C to C)についてはインボイスがないため還付の対象にならない。

本稿の新たな徴税制度は(非登録の)海外ネット企業やシェアリング・エコノミー(民泊)など個人(非登録事業者)間取引(C to C)への消費税の課税を可能にする。所得税についても個人に源泉徴収義務を課すこともあり得るだろう。無論、その条件は決済のデジタル化であり、仮に税によって利便性が損なわれ(現金取引の方が税制上有利になって)、その普及を阻害するならば本末転倒でしかない。デジタル化を進め、その定着を待ってから導入するのが望ましい。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【人材育成】フィジーの「ミスター・エデュケーション」と呼ばれるSylffフェロー<岡部伸の世界探訪トンガ、フィジー①>

【人材育成】フィジーの「ミスター・エデュケーション」と呼ばれるSylffフェロー<岡部伸の世界探訪トンガ、フィジー①>