消費税の再増税

二度にわたる延期を経て「三度目の正直」というべきか。10月1日に消費税率が8%から10%に引き上げられた。安倍晋三総理は、さらなる増税は「今後10年間は必要ない」とするが、このまま10%のままですむとは到底思えない。

現在、政府は2025年度までに国・地方の基礎的財政収支(プライマリーバランス:PB)を黒字化させることを財政健全化目標として掲げている。しかし、足元の成長を前提としたベースラインケースでは2025年度においても対GDP(国内総生産)比で1.2%の赤字が残る。財務省は「我が国の財政に関する長期推計」(2018年4月6日)において、「2060年度以降に債務残高対GDP比を安定させるために必要なPBの恒久的な改善」を2020年度に一回で行うとした場合、内閣府「中長期試算」(2018年1月)の「成長実現ケース[1]」を前提としても、必要な収支改善幅(対GDP比)は、6.26%~7.19%に上ると試算する。いずれにせよ追加的な財源が求められることに違いはない。

これに関連して、政府税制調査会は中期答申(2019年9月)[2]において、再増税にこそ言及しなかったものの、消費税について「国民が幅広く負担を分かち合う」もので「所得に対して逆進的であるとの指摘がある一方、投資や生産、勤労意欲に対する影響や景気による税収の変動が相対的に小さい」上、仕向け地(最終消費地)主義課税により税率の「国際競争力への影響を遮断できる」ことをメリットとして挙げる。よって「人口減少・少子高齢化と経済のグローバル化が進む中、消費税の役割が一層重要になっている」とした。

実際、経済同友会(2018 年5月)[3]は、ベースシナリオ[4]において2045 年度までPB 黒字を維持するために必要な消費税率を17%と試算する。生産性の伸びが低い水準に留まる悲観シナリオでは、この税率が22%となる。また、国際通貨基金(IMF[ 2018年11月])[5]は、2030年までに債務残高の対GDP比を安定化させるとともに、医療・介護費用の増加に対応するために必要な財政収支の改善を対GDP比の7%と試算し、その半分(3.5%)を消費税率の15%までの漸進的な引き上げで埋めることを提言している。経済協力開発機構(OECD[2019年4月])[6]は、財政再建の規模を対GDP比の5~8%として、これを全て消費税増税で賄うとすれば、将来的に消費税率は20~26%に達するものと見込む。

経済の前提条件(成長率、金利等)や対象期間(2030年あるいは2045年度まで等)、財政健全化の目標(PB黒字化、債務残高の対GDP比の安定化)・シナリオ(増税と歳出カットのバランス)などの違いで幅はあるが、今後15~20%超への消費税の再増税は必須といえよう。とはいえ、将来的な消費税率が「不確実」なままでは国民の不安・不信も高まるだろう。企業や投資家も将来見通しが立て難い。

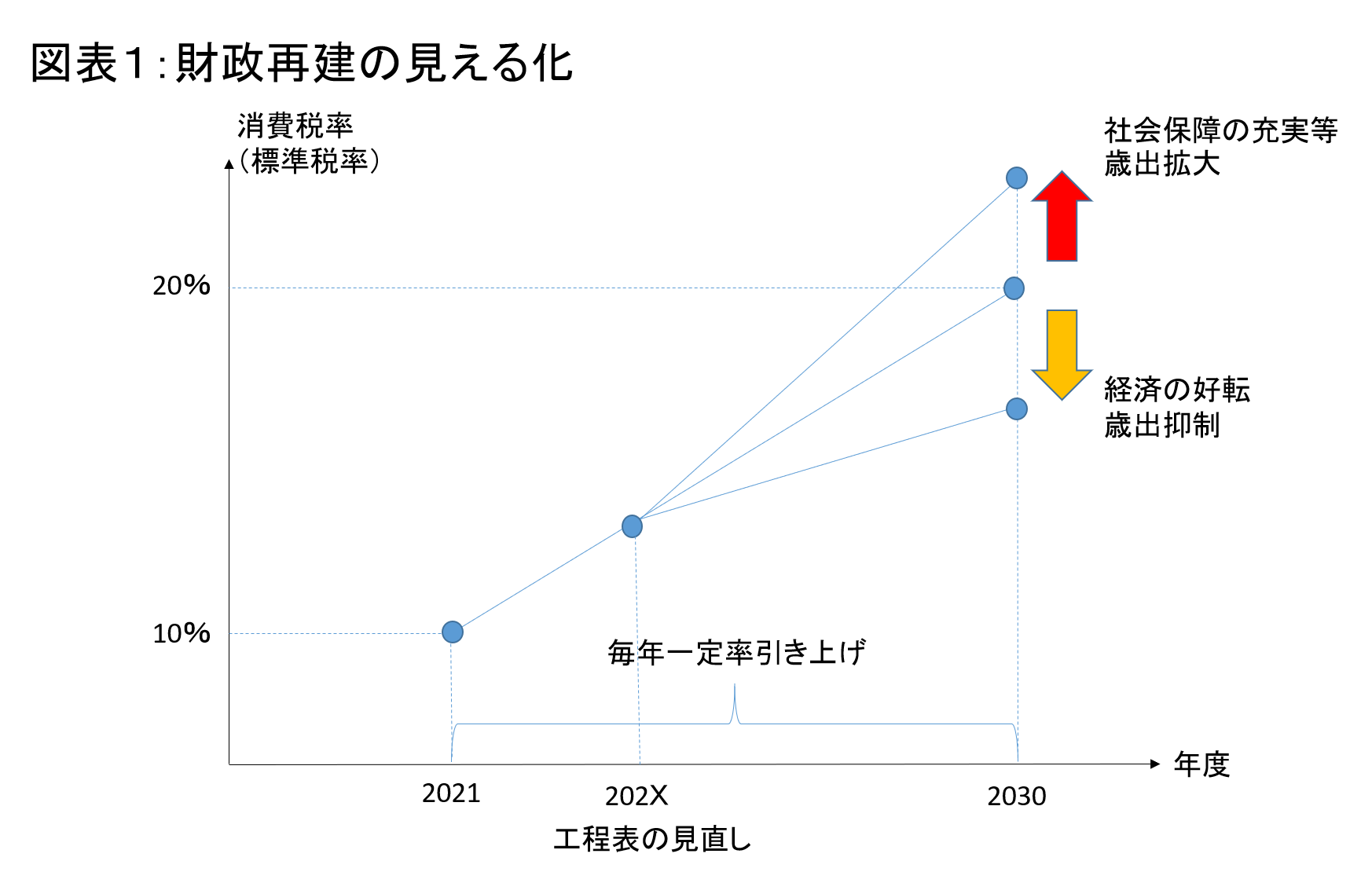

再増税の道筋を

そこで本稿では、(1)堅実な経済シナリオ(後述)に基づいて債務残高の対GDP比を安定化させるという意味で財政を持続可能にするための最終的な消費税率(最終消費税率)をあらかじめ定める[7]とともに、(2)増税の道筋(工程表)を明らかにすることを提言したい。具体的には、最終年度を固定するとともに消費税増税を始める年度を決めておく。仮に最終年度を2030年度、増税開始を2021年度としたとき、最終消費税率が20%と試算されれば、毎年1%消費税率を引き上げるという工程表が示される[8]。

なお、「堅実な経済シナリオ」は、内閣府「中長期試算」のベースラインケースなど足元の経済の動向を反映させるとともに、最終消費税率はOECDの試算同様、(社会保障関係費を含む)歳出が現行ペースで増加し、消費税以外の税目も課税ベースの見直しなどの制度変更は行わず(増収は自然増のみ)、消費税だけで財政再建する場合に必要な税率とする。GDPや失業率等経済の客観的な指標に景気後退が表れるなど増税が困難になった年度については、翌年度以降に税率引き上げを先送りする「免責条項」を定める。ただし、最終消費税率(例:20%)や最終年度(例:2030年度)は変えず、翌年度以降の増税幅を引き上げる。

(筆者作成)

(筆者作成)

最終消費税率、工程表は確定ではない。むしろ(3)最終消費税率は毎年、現状を鑑みて見直すPDCAサイクル(計画、実行、評価、改善の仕組み)に掛ける。例えば、経済成長が(経済再生シナリオにあたる)実質2%など工程表の想定(ベースラインケースでは1%)よりも高まったとすれば、応じて最終消費税率を引き下げる(例えば、20%から18%など)。あわせて最終年度を前倒しするか、毎年の増税ペースを抑える。逆に、当初の経済シナリオが楽観的すぎて経済の実績がそれを下回り続けるなら、財政再建目標を達成するための消費税率と毎年の増税ペースは引き上げられなければならない。最終年度(ここでは2030年度)は変えず、財政再建を先送りするという選択肢は与えない。医療費・介護費の適正化を含む社会保障改革などが進んで現行ペースよりも歳出増が抑えられれば、最終消費税率も(例えば、15%に)下方修正される。所得税の課税ベースの拡大等他の税目の見直しで追加の増収があれば、これも最終消費税率を下げる方に働くことになる。

他方、全世代型社会保障や国土強靭化対策が想定よりも拡充されれば、(最終年度はそのままに)最終消費税率および増税ペースも引き上げられなければならない。つまり、①成長等経済見通しの見直しや、②歳出改革・消費税以外の税制改革の動向が最終消費税率および増税ペースに「連動」することになる。その含意は次の2点である。

第1に、国民からすれば、何もしなければ消費税は(例えば、2030年度までに税率20%と)現行より高い水準になる一方、構造改革(成長戦略)や歳出改革によって最終消費税率が引き下げられる形で財政再建の帰結が「見える化」する。財政再建が進まない理由の一つに国民・政治家が財政再建を進めないとき、最終的に何で「辻褄合わせ」するのか、明確な見通しを持っていないことがある。「消費税ではなく、所得税・法人税など他の税目が増税されるだろう」「歳出のカットや政府資産の売却が先行されるべき」「経済成長が高まれば何とかなる」といった各々にとって「都合の良い」シナリオで事態を楽観視してきた。最終消費税率はこの何もしないときのシナリオ(帰結)を一本化する。とはいえ、消費税だけで辻褄合わせするわけではない。構造改革や歳出改革からの利益が特定団体や政治家・官僚など一部関係者だけではなく、最終消費税率の引き下げという形で広く国民に及ぶことを明らかにする。

第2に、最終消費税率の減税は構造改革や歳出改革・税制改革を進める原動力にもなろう。これまでは経済の先行きを楽観視する、あるいは社会保障等の将来歳出を甘く見積もることで消費税増税を回避していた傾向がある。これに代えて堅実な経済シナリオおよび現行ペースの歳出増を前提にして最終消費税率を算出、これにコミットする。もって政治家・官僚のマインドを(自ずと高い成長が実現する、人々が健康になれば医療費が下げられるといった)楽観的な計画の策定から、最終消費税率を下げるための確実な計画の実行に転換する。ここで最終消費税率は構造改革や歳出改革等の「起点」になるのである。

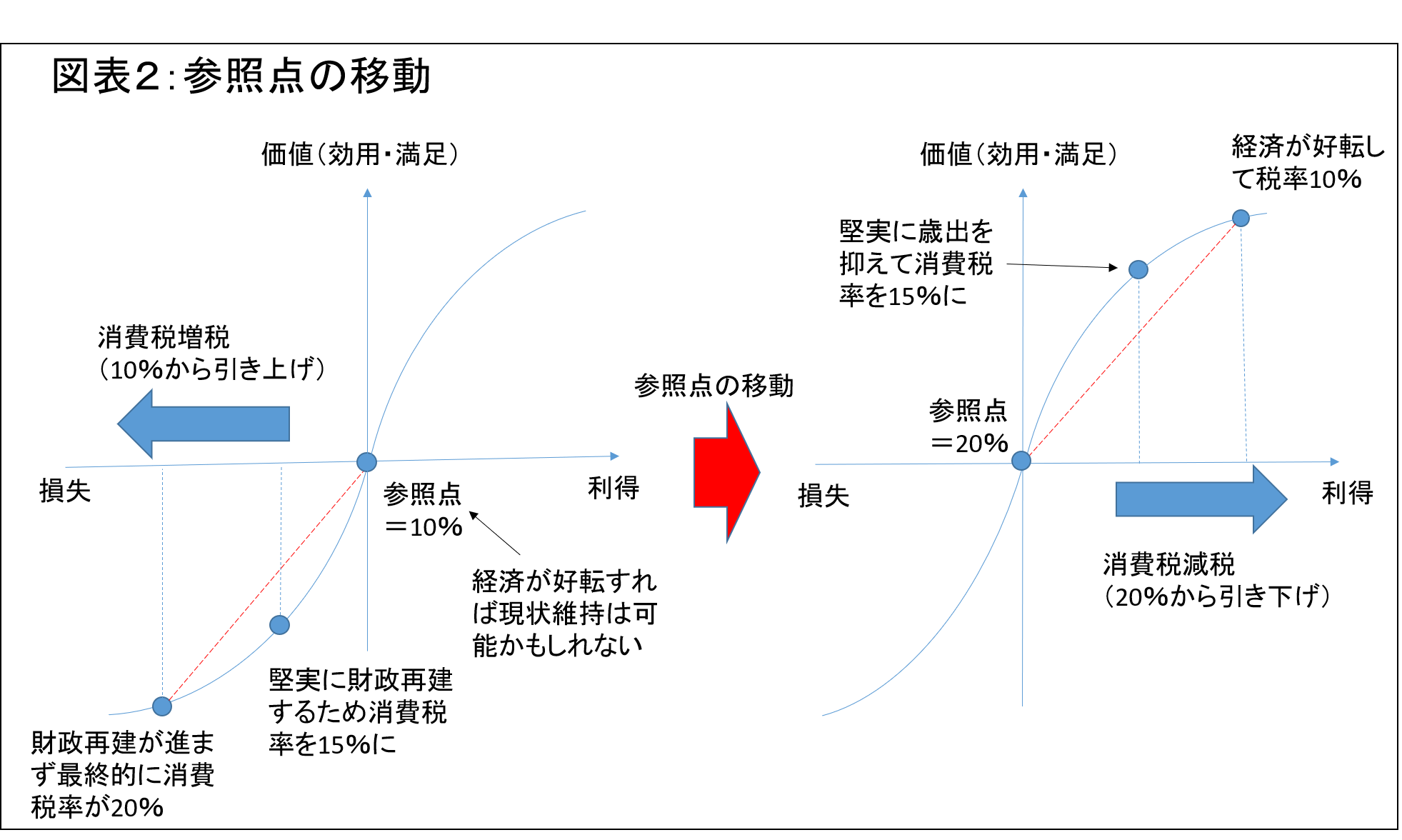

参照点の変更

財政再建への政治的な支持も却って高まるかもしれない。行動経済学の「プロスペクト理論」によれば、人々の行動は「参照点」(現状)を境に、利益を得るときと損失を被るときでは異なる行動パターンを示すことになる。結論から言えば、利得局面において人々は不確定な利益よりも確実な利益を好むというリスク回避的に振る舞う一方、損失局面において人々は損失を確定させるより、状況が改善する可能性に賭けるリスク愛好的な選択をしやすい。例えば、現状より株価が上がるとき、さらなる上昇に期待して当該株を持ち続けるより、売却して利益を確保しようとする。他方、現状より株価が下落するとき、売却して損失を確定するより、株価が回復する可能性に期待して売り惜しみをしがちである。

本稿の最終消費税率は財政再建に関わる人々の現状認識、つまり参照点を変えることになる。これまでは2019年度消費税率10%を現状として人々はさらなる増税を「損失」と捉えてきた。例えば、堅実に財政再建するため、消費税率を15%まで増税するより、財政再建に失敗すれば最終的に消費税率が20%に引き上げられるとしても、経済が好転する可能性に賭けて現状維持することを好み、財政再建には反対する(図表2を参照)。一方、仮に最終消費税率(ここでは20%)と最終年度(ここでは2030年度)が定まり、政府がこれにコミットしたとなれば、人々にとっての参照点は2030年度20%になるだろう。このとき消費税以外の改革は最終消費税率の引き下げに繋がる「利益」とみなされる。ここで財政再建は(増税という)損失の分配から(最終消費税率の引き下げという)利得の分配に転換されている。この場合、損失局面とは対照的な高成長に賭けるより、堅実な経済・財政運営をして減税を確実にすることが志向されよう。結果、財政再建が進むことになるだろう。

(筆者作成)

[1] 「アベノミクスで掲げたデフレ脱却・経済再生という目標に向けて、政策効果が過去の実績も踏まえたより現実的なペースで発現する姿を試算したもの」(内閣府[2018])。

[2] 政府税制調査会 中期答申「経済社会の構造変化を踏まえた令和時代の税制のあり方」(2019年9月)。

[3] 経済同友会「新たな財政健全化計画に関する提言――2045年度までの長期財政試算を踏まえて」(2018 年5月15 日)

[4] 全要素生産性(TFP)上昇率が「2018年度以降、将来にわたって平均1.1%で推移」(経済同友会[2018])(注3に同じ)するシナリオ。

[5] IMF, “Japan 2018 Staff Report,” IMF Country Report, No. 18/333, 28 November 2018.

[6] OECD『OECD対日経済審査報告書 2019年版』2019年4月。

[7] 従来、財政再建に必要な財政赤字の改善幅は対GDP比で表記されてきた。本稿の提言はこれを対消費税率に置き換えることにも等しい。GDPより消費税率の方が実感をもって受け止められやすいだろう。

[8] あわせて軽減税率も標準税率との差を現行水準に抑えるよう、例えば18%に引き上げる。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」