国の「緊急事態宣言」が終わりを告げつつある。既に39県において解除された(2020年5月14日現在)。国は感染者の状況、医療提供体制、検査体制を解除の基準として公表、大阪府も既に外出・休業要請を段階的に解除するための独自の基準を決めている。次に問われるのは経済の再生に向けた「出口戦略」である。コロナ禍は有効なワクチン・治療薬が開発・認可されるまで終息することはない。一旦感染者数が収まっても第二波、第三波が発生するだろう。とはいえ、自粛が経済に与える影響は甚大だ。東京商工リサーチの調査(2020年5月1日公開)によると4月の売上が昨年の半分を下回った中小企業は16%余りになる。新型コロナウイルス感染症に関連した国内の企業の倒産件数も5月7日時点で119件となっている(帝国データバンク)。マクロ的にみると経済成長が大きく低迷することが見込まれる。例えば、国際通貨基金(IMF)は世界経済を「大恐慌以来の低迷」とした上で、2020年の我が国の成長率をマイナス5.2%と試算する。ではどうするか?健康と経済を両立させる道を模索するしかない。

ハイリスク集団に絞った自粛要請を

一律の自粛を改め、高齢者や持病を抱えた個人など重症化リスクの高い「ハイリスク集団」についてのみ引き続き外出自粛を要請する[1]。感染や症状の急変に備えて、こうした集団についてはかかりつけ医ないし自治体が指定した医療機関が定期的にオンラインで体調を確認、異変があれば速やかにPCR検査を実施する体制を整える。感染症状の有無については従前、個人の申告に依拠してきた。これを改めてかかりつけ医等から健康管理を働きかけるプッシュ型に転換する。感染の場合、症状に応じて医療機関等に隔離して感染拡大を抑える。二世代家族[2]など家族内での感染による重症化リスクが高い高齢者等については予めホテル等に自主避難、在宅で介護・医療を受けている場合は施設・病院に移すなど対策を講じる。介護施設等では外部者との接触の制限を含めて衛生管理を徹底させる。これらに係る経費は国・自治体が補助する。また、今後の都市部等での感染者の急増に備え、地域の中核・公立病院を当面コロナ専門病院として必要な病床と人材・機器等を確保する[3]。別の疾患で入院している患者は他の医療機関に転院させるなど、これを契機に地域医療の役割分担と連携を強化する。ハイリスク集団以外についても「新しい生活様式」として可能な限り、人との接触を避けるようオンライン診療、テレワークを原則継続させる。通勤の場合であっても(午後からの出勤も認めるなど)勤務時間に大きな幅を持たせた時差通勤を求める[4]。営業・操業の再開にあたっては飲食店等においては「三密」を避ける措置を講じることを条件とする。併せて、企業は産業医等を通じて従業員の健康管理に努め、感染の早期発見と拡大防止に努めるものとする。新型コロナに限らず健康経営を充実させる。学校においても教職員・生徒に対して同様の対策をとる。更にPCR検査及び抗体検査を拡充させる。保健所の人員不足の問題があるが、人手ではなく自動化等検査機器の向上で対応する。大規模な調査を定期的に行い、経済対策を見直すエビデンスとして感染の実態を把握する。抗体のある個人については免疫証明書を出して対面営業等の活動を率先して認める[5]。

消費の刺激より所得の保障

政府は経済の「V字回復」を掲げる。そのために消費税の減税を含め大規模な消費刺激を求める向きがある。しかし、「バンカーショット」は景気を一時的に浮揚させても、コロナの第二波が襲えば再び落ち込むなど却って不安定化を助長しかねない。そもそも、コロナ禍の影響は全ての業種で一様というわけではない。飲食業や観光業、百貨店などの売上が下がる一方、通販、ドラックストア・コンビニなどは売上を伸ばしてきた。緊急事態宣言が解除されれば、飲食業等、自ずと消費が回復するところもある。他方、インバウンドに依存してきた観光業は当面集客が見込めないかもしれない。一律かつ急激な「消費喚起」より、対象を定めた堅実な「所得保障」が望ましい。具体的には非正規・フリーランスなどコロナ禍で収入が落ち込んだ家計を支援する。政府は失業手当や「持続化給付金」等の対象にならない家計を対象にした新たな支援策を打ち出している。こうした家計への支援はミクロ的には再分配に加えて(収入を平準化させる)保険としての役割を果たす[6]。平時における社会の支え手を非常時に支える仕組みになる。マクロの観点からすれば、この保険の機能は経済の安定化にも寄与する。彼等の所得が維持されれば、消費される部分も少なくないだろう。例えば、光熱費や家賃の支払いや借入金の返済が滞らない。他者におカネが回れば、そこからケインズ経済学でいう乗数効果が働くことにもなるはずだ。中小企業等に対して家賃補助や交付金、無利子・無担保融資等の支援を続ける一方、デジタル投資を促す。デジタル投資を補助することを支援の条件とするのも一案だ。コロナ前から我が国のデジタル化が欧米や他のアジア諸国に比べて「周回遅れ」だったことは否めない。オンライン診療・遠隔授業、テレワークなどが遅れる原因にもなった。今回の災禍を契機に経済のデジタル化を加速させる[7]。民間だけでなく国・自治体においてもAIの活用を含めデジタルガバメントを推進する。一時的には大きな財政支出が生じても、いずれ行うべき初期投資だったとすれば、その前倒しに過ぎない。短期的にはマクロ需要の喚起に繋がる上、中長期的には生産性を向上させよう。

負の所得税の創設を

「収入が減少し、生活に困っている世帯」への支援の迅速性と正確性を両立させるにはどうするか?自己申告に拠り、原則無審査でもって一旦定額(例:1か月あたり10万円、最長1年)を支給、年末調整や確定申告の際に調整するのが一案だ。休業手当や協力金等との併用も認める一方、これらを含めて年間所得に算入される。この年間所得が一定額以上あるいは前年所得の一定割合以上だった個人については給付額の一部ないし全額を回収(徴税)する[8]。給付と所得情報はマイナンバーで紐づける。こうした給付は、その返済を所得に連動させた融資と給付のハイブリッドにあたる。その上で中長期的には平時において経済・社会の支え手である勤労者を支えるための新たなセーフティーネットを構築する。公的年金・生活保護を含め既存のセーフティーネットは就労していない家計を前提にしていた。支え手を支えるセーフティーネットは諸外国では勤労税額控除(給付付き税額控除)として実施されてきた。給付を制度的に所得税と統合することで負の所得税を実現する[9]。所得が高ければ納税、低ければ給付する仕組みは(平時から低所得な個人への)再分配を強化するだけでなく、(平時は中高所得であっても非常時に所得が急減するような個人の)収入を安定化させるという意味で保険機能、マクロ的には安定化機能を果たすことになる。

財源として財産税も選択肢

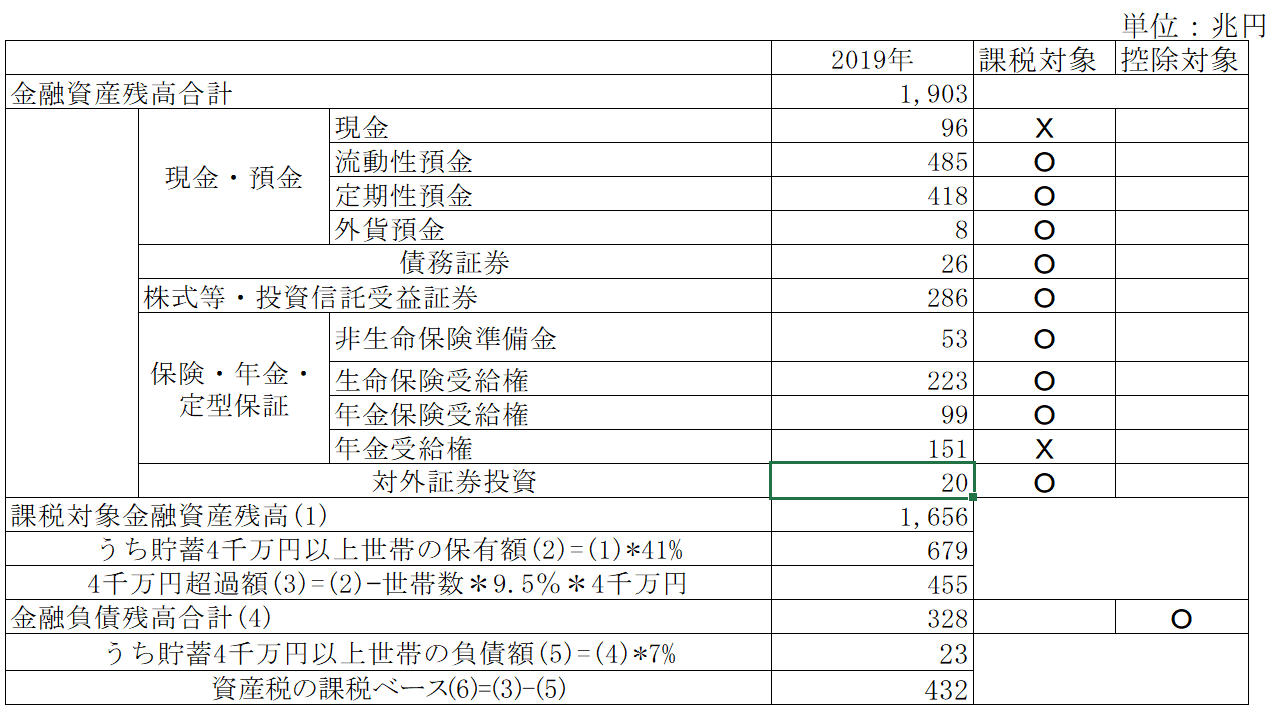

政府は約25兆円の第1次補正予算を組んだ。これらは赤字国債で賄われることになる。IMF(2020)は我が国の一般政府の債務残高(対GDP比)も237.4%(2018年)から251.9%(2020年)に拡大すると予測する。仮にコロナ禍と自粛の影響が長引けば更なる財政支出が必要となろう。実際、総理は第2次補正予算編成を公言した。国民への新たな現金給付、家賃補助、学生支援などを含めて新たに「100兆円規模の財政支出」を求める声が相次いでいるという。支出の内容は精査するとして、当面は国債で賄うのはやむを得ない。しかし、いずれその償還財源が問われてこよう。大量発行が続くようであれば、国債への信認が損なわれる事態にもなりかねない[10]。ただし、拙速な増税は経済・家計へのダメージを深める懸念がある。コロナの終息を待った上で、(例えば2024年以降)財政赤字の拡大や経済・市場の状況に応じて償還財源の確保を講じることが望ましい。具体的には、富裕層に一定の負担を求めるような課税を段階的に強化する。仮に(各種控除後の)合計所得(賃金・事業所得、資産所得等を含む)のうち2千万円超に課税するとすれば、課税対象は総額9兆4千億円、これに10年間一律15%の課税をすると税収は14兆円(年間1兆4千億円)程になる(「申告所得税標本調査」(2018年))[11]。他方、消費税は平時の社会保障(年金・医療・介護等)など構造的支出に充てる。ただし、所得は少なくても資産を多く保有する高齢世代も少なくない。我が国の資産課税としては相続税・贈与税などがあるが、既存の資産課税を強化するだけでは財政の急速な悪化に対応できないかもしれない。これに関連してLandais, Saez and Zucman(2020)は「累進的資産税」が社会連帯の観点から望ましいとする。新たな資産課税、具体的には、預貯金、有価証券など一定額以上の金融資産に対する一回限りの財産税も「緊急避難的」な選択肢となろう。ただし、金融機関の口座にはマイナンバーが紐づいているわけではない。原則全ての預貯金に対して課税するとして、総額が4千万円に満たないことを立証するよう予めマイナンバーを付番することを求める。粗い試算だが、家計の保有する金融資産のうち4千万円を越えた部分に財産税を課すとすれば、課税ベースは432兆円余りになる[12]。税率を10%とすると、約43兆円の財源が確保できる。その上で(1)国債の所定の増加額まではコロナ後の税収増で財政が健全化するのを期待する一方、(2)それを越えると前述の累進課税の強化で所得税を増税、(3)更に状況が悪化して国債の信認が問われるような事態になったとき増税の第二弾として財産税を実施するといった重層的な対応があって良い。以ってコロナ禍が財政危機に転化することを防ぐのである。

図表:財産税の課税ベースの試算

出所:日本銀行「資金循環統計」(金額は2019年)、総務省「全国消費実態調査」(2016年)データより筆者作成

注:残高4千万円超の家計の世帯割合(9.5%)及び資産・負債に占める割合(資産41%、負債7%)は全国消費実態調査「二人以上世帯」(2016年)の貯蓄残高(現預金、債券、有価証券等)による。

注2:総世帯数は約5900万世帯(2019年1月1日現在)

(補論)日本の財産税について (以下2020年6月16日追加)

其の1:財産税はコンティンジェンシー・プラン(緊急時対応計画)である:財政の規律が失われ、際限なく拡大したとき、国債への信認は危ぶまれるようになったときの「出口」(=財産税のよる償還財源の確保)を明らかにすることで国民・市場の「予見可能性」を高める。結果として財政規律が回復すれば、あるいは経済がV字回復すれば、財産税は実施されることはない

其の2:MMT(現代貨幣理論)では増税は必要ないとする:MMTが主張するのは増税が必要ないのではなく、政府はその気になれば増税は何時でも出来るということである。人々が貨幣(現金・預貯金)を保有するのはこうした課税に備えるためであり、財産税はMMTに即して言えば、人々の「期待」に沿ったものということになる。

其の3:財産税かインフレか?;仮に今後、財政ファイナンス(日銀による国債購入)が進み市中の貨幣量が増えるとすれば、これを放置することはインフレに繋がるリスクがある。債務負担の解消をインフレのような制御の利かない手段に求めるか、政府が自ら決められる課税に求めるかは選択の問題である。

参考文献

[1] Daron Acemoglu, D., Chernozhukov, V., Werning, I. and M. D. Whinston (2020), A Multi-risk SIR Model With Optimally Targeted Lockdown, NBER Working Paper Series 27102

[2] IMF (2018), “Japan 2018 Staff Report,” IMF Country Report, No. 18/333, 28 November 2018.

[3]IMF (2020)、Fiscal Monitor: Policies to Support People During the COVID-19 Pandemic, April 2020.

[4] Landais, C., E. Saez and G. Zucman (2020), A progressive European wealth tax to fund the European COVID response, VOX CPER Policy Proposal April 3, 2020

[5] OECD (2019),「OECD対日経済審査報告書 2019年版」2019年4月

[6] 森信茂樹(2020)「ポストコロナ、定額給付金を給付付き税額控除につなげるべき」-連載コラム「税の交差点」第76回 東京財団政策研究所

注

[1] Acemoglu et al. (2020) も高齢層を対象としたロックダウンを提唱している。外出が解禁される現役世代の感染リスクは高まるが、重症化して入院する頻度は低い。その分、医療崩壊のリスクは抑えられよう。

[2] 高齢者世帯のうち子ども等と同居する世帯は4割程度(令和元年版「高齢社会白書」)。

[3] コロナの再流行に備えて病床は原則空けておく。これに係る経費は別途補助する。

[4] ハンコの廃止など仕事の仕方(業務)の見直しも必須であろう。

[5] この免疫証明書は独ヘルムホルツ感染症研究センターの研究者等によって提唱されてきた。ただし、WHOは抗体があっても再感染のリスクを警告している。とはいえ抗体のない集団とのリスク比較による判断があって良い。

[6] 所得保障が経済安定化機能を果たすことはIMF(2020)においても強調されている。

[7] 2023年10月から導入予定のインボイスも全て電子化して、流通・小売業のデジタル化も進める。

[8] 所得稼得への負の誘因効果もあろうが、この非常時では保険機能を重視すべきだろう。

[9] 森信(2020)も今回の定額給付金の給付付き税額控除化を提言している。

[10] 課税の平準化理論によれば、一時的な支出増については増税等は要さない。ただし、長期的に収支が均衡していることが前提だ。これは構造的な赤字を抱える我が国には必ずしも当てはまらない。

[11] 合計所得の内訳をみると高所得層において株式譲渡益など(現行税率が20%の)金融所得の占める比重が9割を超える。彼等の最高税率は(総合課税の70%=55%+15%ではなく)35%に留まる。

[12] ここでは現金や私的年金等の金融資産は除いている。ただし、課税を逃れるよう現金に資産を置き換える動きもあろう。2024年度に新しい紙幣が発行される。このとき旧紙幣を新紙幣に対して一定程度減価させて交換するとすれば、実質的に課税と同じ効果になる。同様に固定資産税を強化して実物資産への逃避を避けるのも一案だ。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ