新型コロナ禍は中小企業の経営に大きな打撃を与えている。東京商工リサーチの「第9回新型コロナウイルスに関するアンケート」(10月5日~12日実施、1万3085社回答)に拠れば、2020年9月の売上高が前年同月を割り込んだ中小企業は80.2%に達した。この調査は今年2月以降毎月行われており、昨年より減収した企業の割合が6カ月連続して8割を超える「異常事態」という。資金繰りも厳しい。4月に閣議決定された中小企業白書(2020年版)は新型コロナの影響で宿泊業や飲食サービス業について「半年間で資金繰り難が深刻になる可能性がある」と分析した。関連して帝国データバンクによれば「新型コロナウイルス関連倒産」は10月12日現在で全国602件に上る。「飲食店」(86件)、「ホテル・旅館」(59件)、「アパレル小売店」(43件)など外出自粛の影響を受けた業種の倒産が目立つ。

こうした中小企業等に対して、政府は無策だったわけではない。これまで①資金繰り支援、②雇用調整助成金の拡充、③持続化給付金などの支援策を講じてきた。このうち資金繰り支援として、民間金融機関には「貸し出しの金利を下げ、返済期間を猶予するなどの条件の変更を求める」とした。また、「雇用の維持と事業の継続を当面最優先に、全力を挙げて取り組む」べく、日本政策金融公庫などを通じて売り上げが急減した中小・零細事業者に実質無利子・無担保の融資を行っている。雇用調整助成金については2月以降、支給要件の緩和や1日当たりの上限額を1万5千円に引き上げるなど、特例措置を実施した。支給件数は10月時点で約130件を突破、助成額は既に1兆6千億円を超える。政府は当初、特例措置の期限を2020年12月末までとしていた。しかし、国内景気の回復の遅れを踏まえ、期限を延長、必要な財源を第3次補正予算に盛り込む方針を固めた。持続化給付金は「事業収入が前年同月比 50%以上減少した事業者」に対して中小企業等は上限 200 万円、個人事業主は上限 100 万円の範囲内で減少額を補填する。第1次補正予算(約2兆3千億円)、2次補正予算(約1兆9億円)に加え、8月に予備費から約9千億円を積み増した。10月末までの給付件数は約367万件、給付総額は総額4兆8千億円に達した。

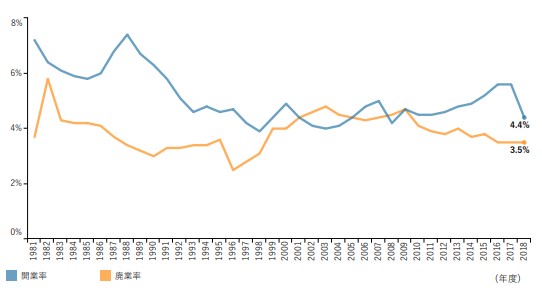

「雇用の7割程度、付加価値の5割以上」を占める中小企業・小規模事業者への支援は日本経済を下支えする上で不可欠とされる。しかし、新型コロナウイルスのような災害は新たな問題を引き起こすだけでなく、平時の構造的な課題を露呈する面もある。その一つが中小企業の新陳代謝の欠如だ。国際的にみて我が国の開廃業率は低く推移してきた。廃業率は我が国が3.5%(2018年度)である一方、最も高い英国で12.2%、独でも7.6%となっている(数値は2017年)。低い開廃業率は生産性の低い企業が市場に留まっていることも示唆する。実際、労働生産性を比較すると廃業企業の生産性は、開業企業、存続期と比べて約3 割低くなっているとされる(中小企業白書(2020年版))。生産性の低い企業の退出は、経済全体の生産性向上に寄与するものといえる。「ポスト・コロナ」を見据えると、感染拡大前への「原形回帰」を志向する中小企業の延命策は、かえって産業の新陳代謝を阻害しかねない。マクロ経済にも悪影響を及ぼすかもしれない。例えば、関東大震災直後の日銀による震災手形の再割引は、震災前から放漫経営していた企業や、その企業に資金融資していた銀行の整理を先送り、「人為的に延命」したとされる。これが、昭和金融恐慌(1927年)の原因とみなされている。実例が東日本大震災の際に実施された「グループ補助金」だ。「グループ補助金」を受けた企業のうち業績が回復せず倒産したのが岩手、宮城、福島3県で75社に上るという(2019年2月時点)。いずれにせよ問題を「先送り」しているだけなら、一連の支援が終わってしまえば、経営が立ち行かなくなる。「既存顧客の喪失」が理由に挙げられるが、高齢化や過疎化、地場産業の衰退でもって経済が「構造的」に低迷してきた面も否めない。

図:開業率・廃業率の推移

出所:中小企業白書(2020年版)

天災・災害時の企業支援には二つの過誤(エラー)が知られている。「第一種の過誤」とは本来救済すべき企業を救済できないことだ。成長の担い手に成り得る企業がコロナ禍のような偶発的な事件で倒産するようなことになれば、今後の日本経済にとって痛手になる。今回の一連の緊急措置はこの過誤を避けるためといえる。一方、「第二種の過誤」はいずれ市場から撤退もしくは事業を第三者に譲渡していたはずの企業に対してコロナを理由に支援をして「延命」してしまうことだ。新型コロナウイルスを含む天災は我が国で多発してきた。しかし、災害の度に講じられる支援策が、経済の新陳代謝の機会を失わせることは、中長期的に生産性を低迷させ、経済の成長を損いかねない。

今回の緊急措置はやむを得ないとして、問われるのは今後(例えば、来年度以降)の対応だ。全ての中小企業を滞りなく救済するフェーズからこれを選別するフェーズへの切り替えが求められる。災害時における中小企業支援は、資金調達の困難やサプライチェーンの途絶、それに伴う外部性など「市場の失敗」に対処する「経済政策」的なものであり、弱者救済のための「社会政策」とは異なる。中小企業法第3条は「独立した中小企業者の自主的な努力が助長されることを旨」とする。政府も「足腰の強い中小企業を育成する」方策だ。とはいえ、支援すべき(=生産性の高い)企業とそうでない(=本来撤退すべき)企業を識別することは難しい。ではどうするか?事業の継続と廃業の選択に中立的な経済政策・社会政策メニューを提示する。具体的には支援の継続にあたって、生産性の向上に向けた取り組み、まだ未策定の企業については事業継続計画(BCP)の作成、など一定の自助努力を要請する。BCPは新型インフルエンザが流行した折にも、策定が促されていた。しかし、中小企業における BCP 策定率は 17%程度(中小企業白書(2017年版))と低い水準に留まる。これを契機に中小企業経営の「強靭化」を進めるべきだろう。

他方、セーフティーネット=社会政策として廃業に対する支援も講じるべきだろう。そもそも経営者の高齢化が進み、後継者の確保もままならない企業も少なくない。2025年には、70歳を超える中小企業の経営者は約245万人、うち約半数の127万人が後継者未定になると見込まれている。今日においても、倒産・廃業の理由として「後継者不足」を挙げる事業者が中小企業庁の調査によれば、廃業にあたっては主に生活資金や債務の返済など廃業に係るコストに対して多くの経営者が不安を抱えているという。廃業にあたって必要な様々な手続き等について専門的なアドバイスも十分受けられていない。産業の新陳代謝の促進を図る観点からも、廃業の障害を緩和する措置を講じることが求められる。後継者不足で廃業となる中小企業には黒字企業も少なくない。東京商工リサーチによるとこうした企業については第三者への事業の承継あるいは譲渡(M&A)を促進する。譲渡益を非課税にすれば当面の生活資金になろう[1]。関連して政府は2011年度から第三者への承継(引継ぎ)を支援するため、各都道府県に「事業引継ぎ支援センター」を設置した。ただし、全体としてみれば認知度が低い状況となっているという(中小企業白書(2016年版))。小規模企業の経営者向けの退職金制度としては「小規模企業共済制度」がある。一定期間の生計費に相当する額や「華美でない」自宅に住み続けられるよう「経営者保証ガイドライン」も策定されている。加えて、民間でも前向きな(早い時機での)自主廃業を支援する「カーテンコール融資」(事業整理支援融資)のような取り組みもある。これらの制度を普及・充実させる。あるいは廃業支援の新たな助成制度を創設することも一案だ。具体的には事業年数や過去の売上等を基準に廃業を選択した事業者に一括で給付金を与える。合わせて従業員向けの雇用支援策を実施する。

今回のコロナ禍のような災害・天災時の中小企業対策は事業の継続を前提としてきた。対照的に「廃業」を選ぶ事業者への支援は乏しいのが現状だった。廃業支援は中小事業者へのセーフティーネットに留まらず、事業の継続に偏った彼等の選択を中立的にするだろう。

[1] 関連して政府・与党は統合・再編を促進すべく中小企業によるM&A(合併・買収)の税制優遇を検討するという(日本経済新聞(2020年11月14日))。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

-

【対談動画】医療の未来を問う-尾﨑治夫(東京都医師会長)が語る、医師の矜持と社会変革

【対談動画】医療の未来を問う-尾﨑治夫(東京都医師会長)が語る、医師の矜持と社会変革