脱炭素社会の構築には、従来の化石燃料への依存を解消し再生可能エネルギー(以下、再エネ)の普及拡大と省エネ・高効率化を進めるエネルギー転換を図ることが不可欠である。それはすなわち、これまで石油、天然ガス、石炭などの化石燃料のステイクホルダーが握っていたエネルギーをめぐる主導権が、再エネや省エネ・高効率化を推進する国、企業などに移行することを意味し、既にその動きは強まっている。

折しもコロナ禍で、ニューノーマル(新しい日常)が模索されている中、エネルギー転換という新たな世界秩序が構築されようとしている。こうした状況は世界と日本の資源エネルギー動向にどのような影響を及ぼすであろうか。

| ・原油安でも加速するエネルギー転換 ・コロナ禍からの復興と再エネ ・グリーン・ディール政策のラッシュ ・伝統的ビジネスからの撤退 ・台頭するプラットフォーマー ・脱石油を進めるサウジアラビア ・資源の大転換"サーキュラー・エコノミー" ・CEの競争は始まっている ・次期エネルギー基本計画は日本が世界を牽引するものに |

原油安でも加速するエネルギー転換

昨年4月20日、米国の代表的な原油先物取引指標WTI(ウエスト・テキサス・インターミディエート)の5月ものの原油先物価格が大幅に下落し、終値で37.63ドルという史上初の"マイナス価格"を記録した。コロナ禍以前から、原油市場は米国のシェールオイルの生産増加などから供給過多となる中、産油国の減産調整が失敗。その結果、サウジアラビアが増産による価格競争に乗り出すなどさらなる供給過剰に陥り、各地の貯蔵基地は満杯の状況だった。

そこにコロナ禍が直撃して需要が急減。在庫を抱えきれなくなった生産者やトレーダーは、お金を払ってでも誰かに原油を引き取ってもらう事態に迫られ、"マイナス価格"という異常事態が発生したのだ。

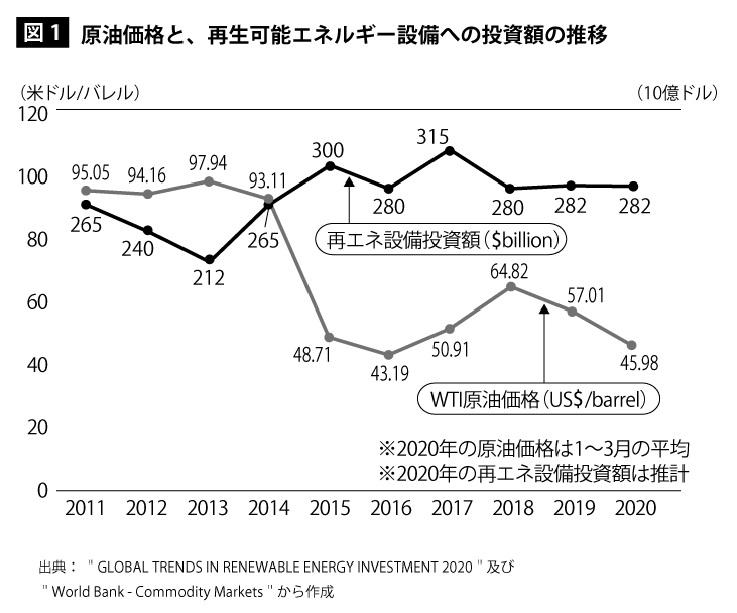

再エネの普及途上にあり、そのコストがいまだに高いと認識されている日本では、原油価格がこれほどまでに下がるとコストが高い再エネへの投資意欲はなくなり、エネルギー転換も進まなくなると考えられがちだ。だが、これまでの世界の再エネ設備への投資額の推移をみると原油価格の動向にかかわらず投資が進んでいることがわかる(図1)。

これは、再エネの普及制度である固定価格買い取り制度(feed-in tariff)を導入している国が2002年の23ヵ国から14年の103ヵ国へ増えたように、各国が原油価格の動向にかかわらず、気候変動問題への対策として政策的に再エネ普及を進めてきたためである。

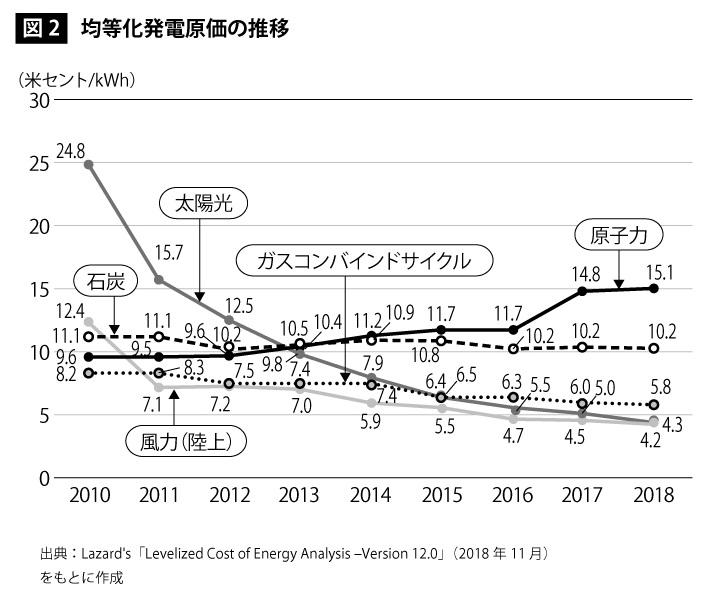

ドイツをはじめとする先進各国では、発電電力量構成における再エネ比率が40%近くを達成する国も現れ、それとともにコストも低下している。13年頃からは補助金なしの均等化発電原価(kWh)は、石炭や天然ガスなど従来のエネルギー源と十分な競争力を持つレベルとなってきており(図2)、再エネの普及とエネルギー転換の動きは原油価格にかかわらず進む方向にある。

コロナ禍からの復興と再エネ

エネルギー転換の動きはコロナ禍においても変わらない。世界163ヵ国(2021年1月現在)が参加し再エネの普及促進を担う国際再生可能エネルギー機関(IRENA)は、20年4月に公表した報告書『Global Renewables Outlook』(以下、IRENA報告書)において、コロナ禍により打撃を受けた経済を立て直し、同時に気候変動問題にも対処するためには、再エネの普及を中核にしたエネルギー転換を進める「グローバル・グリーン・ニューディール(The Global Green New Deal)」の推進が効果的だと指摘している。

IRENA報告書では、2050年までにCO2排出量70%削減、温度上昇を2℃より十分下方に抑えるために必要なエネルギー転換にかかるコストは19兆ドルだが、得られる利益は50兆~142兆ドルと見積もられている。さらに投資増により世界の再エネ分野の雇用は、50年までに今日の4倍に相当する4200万人に増加するとしている。

また、国際エネルギー機関(IEA)からも、コロナ禍から復興し気候変動リスクに対処するためには、再エネの普及をはじめとするエネルギー転換を進める必要があるという趣旨の声明発表が繰り返されている。

グリーン・ディール政策のラッシュ

コロナ禍後の復興を再エネや省エネ・高効率機器の普及を梃子にして進める動きは、各国の政策にも表れている。

昨年4月、気候変動対策を担当する欧州17ヵ国の大臣が、「欧州グリーン・ディール」をコロナ禍後の経済復興政策の中心とすべきという共同コメントを表明した。欧州グリーン・ディールとは、EU域内の温室効果ガス排出を2050年に実質ゼロとする「気候中立(climate-neutral)」の達成を目標にした欧州の環境政策である。同時に、エネルギー、産業、モビリティ、生物多様性、農業など、広範な分野を対象とした欧州の包括的な経済成長戦略でもある。エネルギー分野では再エネを重要分野として投資を進める方向にあり、EUでは今後10年間で約120兆円(1兆ユーロ)を欧州グリーン・ディール政策に投資していく計画である。

個別の国で見ると、ドイツでは、エネルギーシステム、次世代自動車、水素関連の技術開発を含め約6兆円(500億ユーロ)を、フランスでは水素、バイオ、航空等におけるグリーン技術開発や建築物のエネルギー効率化などを含めた環境対策に、2年間で約3.6兆円(300億ユーロ)を投資する方向にある。

EU以外でも昨年7月に韓国が、コロナ禍からの復興戦略「韓国版ニューディール」構想を発表。これをグリーン・ニューディール政策と称し、2050年までのカーボンニュートラルの実現をめざし、再エネの普及拡大などを推進するため今後5年間で約7兆円(73.4兆ウォン)の投資を計画している。米国も、バイデン大統領の公約では今後4年間で、再エネ、電気自動車(EV)の普及拡大、クリーンエネルギー技術開発などの脱炭素分野に約200兆円(2兆ドル)の投資を予定しており、世界はグリーン・ディール投資のラッシュを迎える様相にある。

もちろん、こうした各国の投資計画が100%実行されるとは限らないが、各国政府が公式にグリーン・ディールの政策方針を明確な数値と期日をもって示していることは、再エネをはじめとする脱炭素ビジネスを促進させることは間違いないだろう。

伝統的ビジネスからの撤退

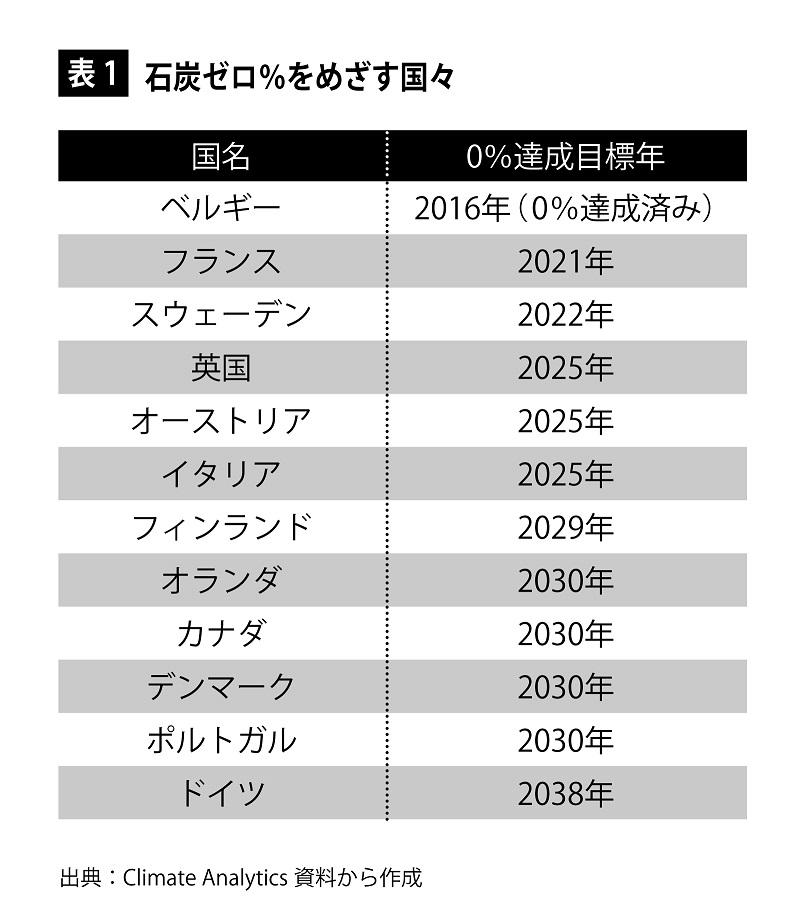

各国では化石燃料の中でもCO2排出量が多い石炭を手放す動きが活発化し、既にベルギーは2016年に脱石炭を達成しているほか、フランスをはじめ欧米各国でも2030年頃までの石炭ゼロ%の達成がめざされている(表1)。

世界の金融も脱石炭へと舵を切っている。世界銀行グループは、2013年に石炭火力建設への金融支援を原則行わない方針を示している他、INGグループ(蘭)、BNPパリパ(仏)、ドイツ銀行(独)、USバンコープ(米)などが、石炭火力施設・採炭への新規直接融資を停止している。

大手電力会社が伝統的な化石燃料・原子力発電ビジネスから脱却する動きもある。14年11月、ドイツの四大電力会社の一つでありEU第4位の発電規模(13年時点)を誇る従業員数約6万人のE.ON社が、ビジネス戦略の大転換を図っている。同社は本業である大規模集中型の化石燃料・原子力発電事業を従業員約2万人とともに本社から切り離して分社化することを発表。本社は、再エネ事業とその導入に適応するためのスマートグリッド事業、そして電力供給サービス事業の3つを基幹事業にしたのだ。

同じように、ドイツ四大電力会社の一つでEUでは第2位の発電規模(13年時点)を誇る従業員数約6万人のRWE社も、16年に大転換を行っている。同社は不採算部門化しつつある化石燃料、原子力による大規模集中型の発電事業を本社に従業員約2万人とともに残し、将来性が期待される再エネをはじめとするクリーンエネルギー事業を手掛ける新会社を立ち上げ、そこに従業員約4万人を移している。

これまで資源エネルギーの主導権を握ってきたと言っても過言ではない、石油メジャーたちのビジネス転換の動きも活発化している。石油王と呼ばれたロックフェラー家の資産を運用するロックフェラー・ファミリー・ファンドが、16年3月、石油メジャーのエクソンモービルの株式売却を発表した。エクソンモービルといえば、ロックフェラーの源流ともいえる企業である。同ファンドのニュースリリースによれば「各国政府がCO2排出削減をめざす中で企業が石油を探査する健全な論理的根拠はない」としている。

北欧最大手の石油・ガス企業でありノルウェーに本社を置くエクイノール(equinor)社は、2050年にノルウェーでの事業活動に伴うCO2排出量を実質ゼロにする目標を掲げ、30年までに年間投資額の二割を再エネを対象にする取り組みを進めている。また、石油メジャーのセブンシスターズの一角として君臨したロイヤル・ダッチ・シェルも、50年までのCO2排出量実質ゼロを目標に、再エネへの投資を進めるなど、化石燃料を中心とする伝統的なビジネスから撤退する動きが顕著になってきている。

台頭するプラットフォーマー

脱炭素社会の構築という流れの中で、これまで伝統的なエネルギービジネスの主導権を握っていたステイクホルダーが次々と撤退する一方、新たにエネルギー分野で台頭してきたのがGAFAをはじめとするプラットフォーマーである。

脱炭素社会の構築に欠かせない太陽光発電や風力発電などの再エネは、天候によって発電量が左右される変動性があるため、変動性をコントロールして、需要と供給を一致させなければならない。再エネの変動性をコントロールするには、供給側となる発電部門と需要側となる消費者をインターネットで統合するとともに、気象予測データと需給予測データを解析し、その結果をもとにしたエネルギー需給指令を各発電所と消費者にインターネットで伝達し、コントロールする必要がある。

そのためにはAI(人工知能)、IoT(モノのインターネット)、ビッグデータという高度な情報通信技術(ICT)を駆使したエネルギーシステムの構築が欠かせず、まさにそうした技術に長けたGAFAなどのプラットフォーマーの出番となるのである。

こうした再エネなどの変動性のある分散型エネルギーをコントロールする市場は「フレキシビリティ・マネジメント市場」と呼ばれ、成長市場となっている。

エネルギービジネスにおけるステイクホルダーの入れ替わりは企業の時価総額の推移からも見て取れる。企業の時価総額の上位を比較すると、2007年(5月末)は、1位エクソンモービル、5位ペトロチャイナ、7位ロイヤル・ダッチ・シェルと石油メジャーが上位に君臨していたが、17年(5月末)には、1位アップル、2位アルファベット(グーグル持株会社)、3位マイクロソフト、4位アマゾン、5位フェイスブック、9位テンセント、10位アリババといったプラットフォーマーが上位を牛耳っている。17年に10位以内に残った石油企業はエクソンモービルだけであり、プラットフォーマーがエネルギー分野を含めた総合力で台頭している。

脱石油を進めるサウジアラビア

脱炭素社会構築に向けた世界のエネルギー転換の波は、中東の産油国にも押し寄せている。世界2位(2018年)の産油国であるサウジアラビアは、2030年までの経済改革計画となる「ビジョン2030」を16年4月に策定。石油依存型経済から脱却した国家を建設していくことがめざされ、石油を除いたGDPにおける非石油製品の輸出割合を16%から50%に上げること、非石油政府収入を1630億リヤールから1兆リヤール(約2700億ドル)に増やすこと、などが政策目標として盛り込まれている。

こうした政策を実現するための具体的な手段として、北西部の紅海沿岸で革新的なスマートシティである「NEOM」("新しい未来"の意)の建設に取り組んでいる。最新のICTを駆使したスマートな送配電網を導入し、太陽光や風力など100%再エネの供給が計画されている。さらに、再エネを活用して製造するグリーン水素などのクリーンエネルギー集約型産業を構築し、その商業化において世界のリーダーとなることがめざされており、産油国サウジアラビアも石油に代わる脱炭素型のエネルギーでの主導権を握ろうと躍起になっている。

資源の大転換"サーキュラー・エコノミー"

世界が進めるグリーン・ディールでは再エネへの投資などエネルギー転換の動きに注目が集まりがちだが、その他にも見逃してはならない重要なポイントがある。

それは、サーキュラー・エコノミー(Circular Economy、以下CE)の構築である。これは欧州グリーン・ディールの中で重要課題として提唱されている、持続可能な社会を構築するための資源循環政策である。現在の経済モデルは、地中に埋まっている天然資源を掘り出し、それをもとに製品を生産・消費し、不要になったら捨てる、採鉱→生産→消費→廃棄という、資源を直線的に消費し続けることで経済を成り立たせている線型経済(Liner Economy)とされている。

一方、CEは、廃棄物を捨てるのではなく、きちんと管理・再生して再び資源として利用する、採鉱→生産→消費→廃棄物管理→廃棄物からの資源再生→再生資源による生産、という循環サークルを形成し、資源の価値を循環サークルの中で可能な限り持続させるという資源循環型の経済である。

一見すると単なる環境政策に見えるが、これは経済戦略なのである。EUではCEによる資源循環は、EUの技術革新と雇用創出に大きな利益をもたらすものとされ、CE政策公表当時、2035年までに17万人以上の直接雇用を創出し、EUのGDPを50年までに7%増加させ、EUの国際競争力を向上させることが見込まれているのだ。

CEとは、EUが率先して廃棄物を資源として再生する技術革新を進め、再生した資源から作られた製品を流通させる新たな再生資源市場を構築することにより、世界の経済モデルを転換させ、欧州から世界中へクリーンな製品やサービスを輸出することを狙った戦略なのだ。

そして、CEでは再エネが主力となることは言うまでもない。環境に負荷をかけて採掘される天然資源よりも、廃棄物から再生した資源のほうが優先されることになる。それは、これまでの資源の常識を覆し、廃棄物が天然資源よりも価値を持つという資源の大転換を意味する。

例えば、CEの文脈で、鉱物資源のレアアースを考えてみよう。レアアースは電気自動車(EV)や風力発電機のモーターなどに使用され、省エネ・高効率機器には欠かせない資源である一方、その埋蔵、生産とも中国への偏在性が高く需給不安定化のリスクを常に抱える鉱物資源である。これまで世界は中国依存というリスクの中、何とかレアアースを安定確保しようと苦心してきたわけだが、CEでは、中国が掘り出す天然資源よりも、どこかの国で廃棄物から資源再生されるレアアースのほうが価値を持つ。環境に負荷をかけて掘り出される天然資源は、石炭のように投資撤退される可能性もあるのだ。すなわち、廃棄物から資源を再生し、利用できる国が資源国になり、地勢図が大きく塗り替えられようとしているのだ。

CEの競争は始まっている

EUが取り組むCEは、日本とはあまり関係ないと思われるかもしれない。しかし、遠い欧州の話として手放しで見ていられるほど状況は甘くない。2018年にはフランスの主導により国際標準化機構(ISO)の中にCEの国際標準化を進める技術委員会が設置されており、21年1月現在、参加国は70ヵ国、オブザーバー国は11ヵ国に及ぶ。

WTOのTBT協定(貿易の技術的障害に関する協定)では、WTO加盟国は原則としてISOなどの国際的な標準化機関が作成する国際規格を、自国の国家標準においても基礎とすることが義務付けられている。すなわち、欧州主導のCEが国際標準化されると、日本も再生資源の製造方法や品質などについて欧州のルールに従わなければならず、国際競争力に影響を受ける可能性がある。

既に欧州ではフランスを本拠とするVEOLIA社やSUEZ社など、大規模なリサイクルを手掛ける「メガリサイクラー」とも呼べる大企業により、廃棄物回収から再資源化、そして再生資源販売を含めたビジネスモデルが確立されており、スケールメリットを活かした大規模なビジネス展開がなされている。

中国の動きも著しい。資源循環系の企業買収を進めているのだ。16年9月には、上海を拠点とする廃棄物管理企業、CNTY社(China Tianying Inc.)が、スペインの大手廃棄物管理企業、Urbaser社を約3000億円(約20億ポンド)という巨額の資金で買収した。そして、18年7月、北京で開催された第20回中国・EU首脳会議において、両者は包括的な戦略的パートナーシップを推し進める中で、CEの分野で対話・協力を進めることが合意されている。まさに、欧州のCE構築の動きに対し、中国は欧州企業の買収という形で勢力を拡大するとともに、EUとの協力関係の合意も取り付けるというしたたかな戦略に打って出ているのだ。

次期エネルギー基本計画は日本が世界を牽引するものに

昨年12月15日の小泉進次郎環境大臣の記者会見では、日本の再エネは最大で現在の電力供給量の約2倍のポテンシャルがあることが報告されており、今後日本においても再エネを主力にしたエネルギー転換の方向に向かうことになるが、現状、日本の再エネの普及率は低い。

再エネ普及で先行する欧州では、既に発電電力量構成における再エネ比率30%以上(2018年)を達成している国も多く、EUでは2030年に57%にまで普及すると推計されている。一方日本の普及率は17%(18年)にとどまっているばかりか、30年の目標も22~24%とかなり低い。CEの構築についても、既述の通りEUが国際的な再生資源市場の構築までを狙った資源循環政策を展開しているのに対し、日本のリサイクル法における再資源化とは、循環利用ができる「状態にすること」という形式的な準備行為にとどまり、とても欧州に対抗できるものではない。

現状、日本はエネルギー転換とCEの構築で後れを取っているが、むしろこの状態を資源エネルギーの海外依存という呪縛から逃れる千載一遇のチャンスと考えるべきである。これまで地中に埋蔵された天然資源に乏しい日本は、資源の調達を海外からの輸入に依存せざるを得ず、常に資源の供給不安定化におびえてきた。一方、エネルギー転換とCEの構築がめざすものは、化石燃料依存から再エネ利用に転換し、天然資源ではなく再生資源を循環させる経済モデルである。すなわち、"資源調達を輸入に依存せざるを得ない"というこれまで日本にとって圧倒的に不利であったゲームのルールが、根底から覆されようとしているのだ。

日本には再エネを主力化できる十分な資源ポテンシャルと技術がある。そして、日本は地下に埋蔵された化石燃料や鉱物資源に乏しくとも、地下から掘り出された天然資源の純度を高めて作られた製品が、膨大な量の廃棄物として地上に蓄積されている。これは、都市の中に存在する"都市鉱山"とも呼ばれており、資源として位置づけるなら、日本は紛れもない資源国となるだろう。

例えば、金は6800トンが都市鉱山として日本国内に蓄積されており、世界の埋蔵量4万2000トンの16%に匹敵するとされている。これは各国・地域の地下埋蔵量(単位:トン)との比較(09年)では、1位アフリカ(6000)、2位オーストラリア(5000)、同ロシア、3位米国(3000)、同インドネシアを抑えてなんと世界一の資源量となる。もちろん、物理的な資源量として各国の都市鉱山をカウントすればランキングは変わってくるが、技術がなければ都市鉱山を活用することはできない。先進諸国の中でもレアメタルのリサイクル、省資源化の高い技術を持つ日本は、国内の都市鉱山を最大限活用することで、資源を生み出す資源大国へと進化するチャンスなのだ。

日本には、まだ巻き返すチャンスはある。大方針となるエネルギー基本計画は少なくとも3年ごとに策定される。現在の第五次計画は18年に策定されていることから、次の第六次計画は21年頃の予定であり、まさにこれから議論が活発化していく段階にある。特に、50年までのカーボンニュートラル達成のためには大胆な再エネの普及が必要であり、第六次計画は、いかにして先進諸外国に勝る再エネの導入目標を掲げられるかがポイントとなるだろう。

また、エネルギー基本計画にCEの視点を盛り込むことも必要だ。これまではCEのような資源循環という視点は十分に反映されてこなかった。しかし、昨今のグリーン・ディールという世界の動きでは、エネルギー政策と資源循環政策は一体化した政策として自国の国際競争力を高める戦略となっている。

次期エネルギー基本計画はこうした考えのもとで遅れを取り戻し、日本こそが世界のエネルギー転換とCEをリードする内容とすべきだ。

中央公論 2021年3月号(2021年2月10日)掲載

-

-

- 常勤研究員

- 平沼 光

- 平沼 光

- 研究分野・主な関心領域

-

- 資源エネルギー問題

- 環境

- 研究プロジェクト

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!