|

資源有効利用促進法の改正 |

資源有効利用促進法の改正

2025年2月25日、日本の資源循環政策において重要な「資源の有効な利用の促進に関する法律」(資源有効利用促進法)の改正案が閣議決定された。資源有効利用促進法は、循環型社会の形成のために必要な施策として3R(リデュース・リユース・リサイクル)を総合的に推進する目的で2001年に施行された。

欧州をはじめとして世界では、従来の「採掘した資源で製品を作り、消費し、捨てる」という資源を直線的に消費して使い捨てるという経済システム(直線経済)を改め、製品を使い捨てにするのではなく、シェアリングやリユース、リサイクルといったさまざまなレベルでの循環によって資源をサプライチェーンの中で最大限活用し続けるサーキュラーエコノミー(循環経済)の構築が取り組まれている。

日本においても2024年8月に発表された第5次循環型社会形成推進基本計画において、サーキュラーエコノミーへの移行が国家戦略に位置付けられたことを背景に、今回の資源有効利用促進法の改正では、リサイクル原料利用の義務化や環境配慮設計など、サーキュラーエコノミーへの移行を具体的に促進するための規定が新たに追加されている。

世界がサーキュラーエコノミーに取り組む2つの背景

日本もサーキュラーエコノミーへの移行を国家戦略レベルで進めるわけだが、世界はなぜサーキュラーエコノミーの構築に取り組むのか。そこには気候変動問題と経済安全保障という二つの大きな背景がある。

周知のとおり、世界は今、深刻な気候変動問題に直面している。気候変動問題に対処するにはその原因となっている温暖化を防ぐことは言うまでもない。そのためには温室効果ガスの代表である二酸化炭素の排出を大幅に削減する必要があり、主たる排出源となっている発電部門の脱炭素化のため、石炭、石油などの化石燃料から脱却し、風力、太陽光などの再生可能エネルギーの利用を推進するエネルギー転換が世界で進められている。

2023年に開催された国連気候変動枠組条約第28回締約国会議(COP28)では、「2030年までに再生可能エネルギー発電容量を世界全体で3倍にし、エネルギー効率の改善率を世界全体で年平均2倍にする」という新たな目標が合意文書に盛り込まれた。しかし、目標を達成するには再生可能エネルギー発電設備と省エネ高効率機器を製造するための様々な鉱物資源が必要となる。

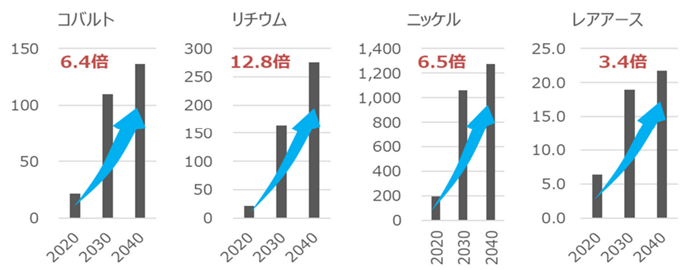

例えば、風力、太陽光などの再生可能エネルギー発電設備では、銅、アルミ、レアアース、インジウム、ガリウム、セレンなどが必要だ。エネルギー高効率化のために重要な役割を果たすリチウムイオン電池では、リチウム、コバルト、ニッケル、マンガン、銅などが欠かせない。こうしたクリーンエネルギー技術の⽤途に使われる2040年の鉱物資源の需要は、20年⽐で、コバルト6.4倍、リチウム12.8倍、ニッケル 6.5倍、レアアース3.4倍などになると予想されており、需要の大幅な増加が見込まれている(図1)[1]。

(図1)コバルト、リチウム、ニッケル、レアアースの需要見込み

出典:経済産業省「資源・燃料分科会における これまでの議論の整理」 2024年12⽉

昨今のDX(デジタルトランスフォーメーション)推進の世界的な動きにより、ただでさえこうした鉱物資源の需要が高まっている中、気候変動問題への対処により、さらに需要が高まることになる。しかし、2050年までの各種鉱物の累積需要量が埋蔵量を超えてしまう予測も報告されており[2]、資源枯渇という深刻なリスクも浮上してきている。

こうしたリスクに対応し、気候変動問題に対処するためには地下の埋蔵資源に頼らず、廃棄物から資源を回収し循環利用を進めるサーキュラーエコノミーの構築が必要となるのだ。

気候変動問題では企業の脱炭素化という視点でもサーキュラーエコノミーの構築が欠かせない。カーボンニュートラルを目指すには企業のサプライチェーン全体にわたる脱炭素化が求められる。サプライチェーンの上流にあたる原材料の製造・調達においても脱炭素化が求められるわけだが、そのためには廃棄物からリサイクルしたリサイクル原料が欠かせない。

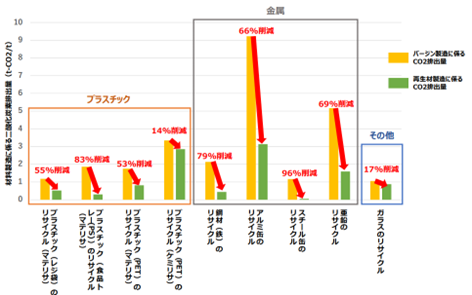

例えば、産業にとって欠かせないアルミは、鉱物の採掘→選鉱→製錬→精練という多くの製造過程を経てバージン原料のアルミが作られるが、製造過程で多くの二酸化炭素を排出する。一方、廃棄物からリサイクルしたリサイクル原料としてのアルミはバージン原料のアルミと比べて二酸化炭素排出量を約66%も削減できるのだ(図2)。

(図2)バージン材製造と再生材製造に係るCO2排出量の比較

出典:経済産業省「資源循環経済政策の現状と課題について」令和5年9月

気候関連財務情報開示タスクフォース(TCFD)をはじめ、様々な企業の脱炭素経営の枠組みにおいて自社の脱炭素化の取り組みについての情報開示が求められている昨今においては、サプライチェーンの上流の脱炭素化に必要なリサイクル原料を確保するためにサーキュラーエコノミーの構築は避けては通れなくなってきているのだ。

こうした企業を取り巻く環境の変化は経済安全保障にも影響する。欧州連合(EU)は、脱炭素と経済成長の両立を図る欧州グリーンディール政策の一環として、EU域内の国と比べて炭素削減効率が低い国からの輸入品に対して、炭素排出量に対する課金を行う水際での貿易措置である炭素国境調整メカニズム(CBAM: Carbon Border Adjustment Mechanism)を2023年5月17日から導入している。2026年1月からはいよいよこのメカニズムに基づく炭素コストの支払いが義務化されることになるのだが、欧州の基準に対応できなければ貿易上の不利益が日本に生じることが懸念されており、経済安全保障上の問題にもなってきている。

こうした自国の経済域を守るルールを先行して定め、自分たちに有利なビジネス環境を作るやり口は欧州の常套手段だ。「炭素国境調整メカニズム」は炭素排出量に応じたコストを課すものであるが、同様の手法でリサイクル原料の使用率についても欧州基準を満たしていない国からの輸入品に対してコストを課す「リサイクル原料国境調整メカニズム」とも呼べる施策を将来的に欧州が打ち出してくることも十分考えられる。

サーキュラーエコノミーの対応に遅れてリサイクル資源を自国で調達できない国にとっては、そうした欧州主導の規制が先行して導入されてしまうと自国のモノづくりに影響を及ぼし、ひいては経済安全保障上のリスクとなりかねない。

こうした気候変動問題と経済安全保障という二つの大きな背景から、世界はサーキュラーエコノミーへの対応を急いでいるが、既に欧州はリサイクル原料の使用率について具体的な基準の導入をはじめている状況にある。

サーキュラーエコノミーの構築を進める各国

欧州では、電気自動車(EV)の車載バッテリーをはじめとする全てのバッテリー製造におけるリサイクル原料の使用率を定めたバッテリー規制をはやくも2023年8月に施行している。バッテリー規制では、2031年8月から電池製造に必要なコバルトの16%、リチウムの6%、ニッケルの6%についてリサイクル原料を使用することが義務付けされているほか、自動車プラスチックや容器包装プラスチックでもリサイクル原料の使用率を定めた規制を導入し、欧州域内におけるルールの整備が進められている。

欧州は域内のルールを整備するだけでなく、サーキュラーエコノミーの国際標準化においても先行している。2018年にはフランスが主導して国際標準化機構(ISO)にサーキュラーエコノミーの国際標準化を進める委員会を立ち上げ、サーキュラーエコノミーに関する欧州の影響力の拡大を着実に進めている。

サーキュラーエコノミーの担い手という点でも欧州は隙が無い。サーキュラーエコノミーを構築するためには実際に廃棄物を回収し、資源として再生させるリサイクラーという担い手が欠かせない。欧州にはヴェオリア(VEOLIA)など、廃棄物の回収⇒再生処理⇒販売まで一貫したビジネスをグローバルに展開し、年間売り上げ規模が数兆円規模に達するメガリサイクラーといえる強力な担い手が存在しており、欧州のサーキュラーエコノミー構築の中心的な役割を果たしている。

こうした欧州の先行した動きに対し、アメリカでは第2次トランプ政権の誕生によって気候変動問題への対応にブレーキがかかり、ひいてはサーキュラーエコノミーの構築も進まないのではという見方がある。しかし、第1次トランプ政権では、アメリカが重要鉱物の供給を外国に依存している状況は、経済、軍事の両面で安全保障上問題があるとして、重要鉱物のリサイクルを推進することを含めた「確実で信頼できる希少鉱物の供給を確保するための連邦政府の戦略(A Federal Strategy to Ensure Secure and Reliable Supplies of Critical Minerals)」と題する報告書を2019年6月に公表[3]しており、もともと資源循環について高い意識を持っている。それは第2次トランプ政権でも変わらず、当選後早々となる2025年1月に、米中貿易対立が激化している状況を踏まえ、重要鉱物やレアアースの調達に関する中国依存の低減と米国のサプライチェーン強化を目指した新たな施策「サプライチェーン強靭化イニシアティブ(Supply Chain Resiliency Initiative:SCRI)」を米国輸出入銀行が承認[4]し、レアアースをはじめとする重要鉱物の国内生産を強化する方針がとられている。

また、サーキュラーエコノミーの担い手という点でも、アメリカにもウェイスト・マネジメント(Waste Management, Inc.)などのメガリサイクラーが存在するほか、GoogleやAppleなどアメリカを代表する企業が積極的にサーキュラーエコノミーの構築に取り組んでおり、アメリカにおける今後のサーキュラーエコノミー構築の進展が注目されている。

欧米がサーキュラーエコノミーの構築を進める中、中国の動きも注視が必要だ。中国はこれまで、スペインのUrbaser社、ドイツのEnergy from Waste社(EEW)など、欧州の有力な資源循環関連企業を次々と買収し、勢力を拡大してきている。中国は欧州企業の買収だけでなく、外交においても欧州との関係を構築している。2018年7月16日には、北京で開催された第20回中国・EU首脳会議において、EUと中国が包括的な戦略的パートナーシップを推し進める中で、サーキュラーエコノミーの分野で対話・協力を進める合意をとりつけている[5]。

まさに、欧米のサーキュラー・エコノミー構築の動きに対し、中国は欧州企業の買収という形で勢力を拡大するとともに、EUとの協力関係の合意も取り付けるというしたたかな戦略に打って出ているのだ。

さらに、2024年10月には習近平国家主席肝いりの国策リサイクル会社「中国資源循環集団」の設立式典が天津市で開かれている。これは、米中貿易対立の中、国家資源の安全保障のため、世界一流のリサイクル企業を作り上げるという趣旨のもと設立されたもので[6]、中国版メガリサイクラーとしてサーキュラーエコノミー構築の中心的な担い手となるだろう。現状、中国のリサイクル率はそれほど高くないが、「中国資源循環集団」の設立などにより、サーキュラーエコノミー構築の動きを今後さらに加速していくことが考えられる。

周回遅れの日本の状況

サーキュラーエコノミーの構築に取り組む欧米と中国だが、日本の状況はどうだろうか。日本には昔から「もったいない」の精神があり、リサイクルなどの資源循環が進んでいるイメージがあるが、残念ながら世界に後れを取っている状況にある。

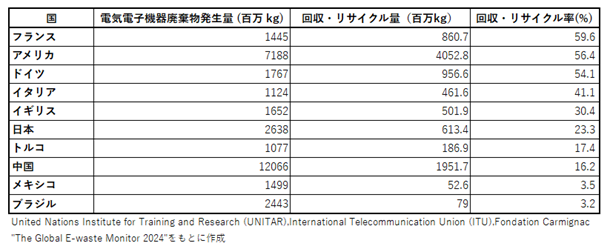

例えば、廃棄されるテレビ、パソコンなどのE-waste(電気電子機器廃棄物)の各国(発生量1000百万㎏以上の国)の回収・リサイクル率(2022年)では、アメリカ、フランス、ドイツなどの先進各国は軒並み50%を超えている。一方、日本は23%にとどまっており大きく遅れた状況にある(図3)。

(図3)電気電子機器廃棄物発生量1000百万㎏以上の国の回収・リサイクル状況(2022年)

都市ごみの処理(2021年)についても欧州では約50%がリサイクルされている一方、日本の都市ごみのリサイクル率は約20%にとどまっており、70%以上が焼却処理となっている[7]。日本ではごみの焼却処理で発生する熱を回収して利用するサーマルリサイクルが行われてきたが、世界で進められているサーキュラーエコノミーでは、サーマルリサイクルの優先順位は低く、日本の取り組みは世界と乖離した状況にある。

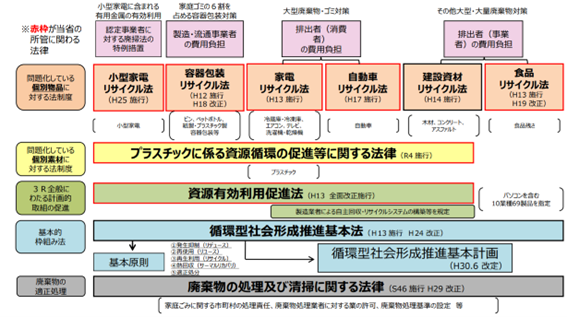

日本の資源循環に関する法制度では、上位法として2001年に施行された循環型社会形成推進基本法があり、その内容は、発生抑制(リデュース)、再使用(リユース)、再生利用(リサイクル)を進めることが記されており、およそ世界で進められているサーキュラーエコノミーの取り組みと合致するものになっている(図4)。

(図4)日本の資源循環に関する法制度

出典:経済産業省「資源循環経済政策の現状と課題について」令和5年9月

それにもかかわらず、日本でリサイクルが進んでいないのは、法制度が十分に機能していないのが実態と言える。例えば、循環型社会形成推進基本法の下には実行法として自動車、家電、容器包装、食品、建設、小型家電の6つの品目のリサイクル法があるが、これらに当てはまらない物品はリサイクルの網から漏れてしまうという問題がある。

2022年には、各種リサイクル法に当てはまらないプラスチック製のバケツやハンガーなど、様々なプラスチック類がリサイクルされずに廃棄されてしまっている事態を問題視し、それらを回収・リサイクルするための「プラスチックに係る資源循環の促進等に関する法律(プラスチック資源循環促進法)」が後付けで施行されている。これは循環型社会形成推進基本法から二十数年たってようやく施行されたもので、それまでは多くのプラスチック製品が法制度の網から漏れて垂れ流しにされてきたことを意味する。

また、プラスチック資源循環促進法を施行しても現場ではリサイクルが進んでいない実態も見えてきている。千葉県では、収集やリサイクルにかかる費用負担の重さなどから、資源としてプラスチック製品を回収する自治体は勝浦市、四街道市、八街市、南房総市、御宿町の5市町のみにとどまっているという実態が報道されている[8]。 法制度の整備が必須であることはいうまでもないが、法制度に則って実働する担い手がいなければ、いくら法制度を整備してもリサイクルは進まず、ひいてはサーキュラーエコノミーは構築できないだろう。

日本版メガリサイクラーの創出を急げ

欧州の政策では、2031年8月から電池製造に必要なコバルトの16%、リチウムの6%、ニッケルの6%についてリサイクル原料の使用が義務付けられていることを前述した。今回の資源有効利用促進法の改正では、リサイクル原料使用の義務化の規定が新たに追加されているが、これは欧州の政策を警戒して日本もリサイクル原料の使用義務を後追いで追加したことになる。なにしろ欧州の基準に合った電池の製造ができなければ欧州向けの電池ビジネスが困難になり、電池産業に大きな打撃となるだろう。これは電池に限らず、その他多くの産業にも当てはまり、日本のモノづくりの危機になりかねない。

資源有効利用促進法の改正はこうした背景によるものだが、前述したように法制度を整備してもそれに則り、実働する担い手がいなければサーキュラーエコノミーは構築できない。先行している欧米にはサーキュラーエコノミーの中心的な担い手となるメガリサイクラーの存在がある。中国においても強力な担い手として国家肝いりの「中国資源循環集団」が設立された。

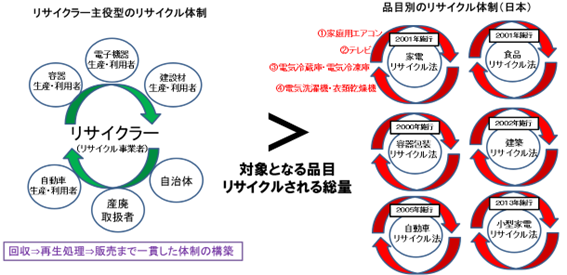

一方、日本にはリサイクラーは存在するものの欧米と比べてその規模は小さく、十分に対抗できるレベルとは言えない。また、リサイクルの対象が個別リサイクル法により6品目に分割されており、各品目のリサイクルは拡大生産者責任の原則に基づき各品目の生産者が各々主たる役割を担うことから、どうしても対象となる品目とリサイクルされる総量が少なくなりがちでスケールメリットを出しにくい状況にある。

こうした状況を改善し、サーキュラーエコノミーを構築するためには、個別の品目に分断するのではなく、欧米のようにリサイクラーを中心とした資源循環体制を日本も早急に構築する必要がある(図5)。

(図5)「リサイクラー主役型リサイクル体制」と「品目別リサイクル体制」

筆者作成

とはいえ、サーキュラーエコノミーの早急な構築が求められている現状では、一から欧米のような巨大企業のメガリサイクラーを新たに創設するのはコストや創設までに要する時間面で課題がある。それよりも、現状各々個別に活動している日本のリサイクラーや生産者、そして自治体など、サーキュラーエコノミーにかかわる各ステークホルダーが集まり、有機的な連携を構築するコンソーシアム型のメガリサイクラーを構築することが現実的だ。

政府はサーキュラーエコノミーの構築を促進するため、2023年12月に産官学の関係者を集めた「サーキュラーエコノミーに関する産官学のパートナーシップ」を立ち上げている。本パートナーシップの目的は、「国、自治体、大学、企業・業界団体、関係機関・関係団体等の関係主体における有機的な連携を促進することにより、サーキュラーエコノミーの実現に必要となる施策についての検討を実施する[9]」ことにある。しかし、得てしてこうした集まりは具体的な施策と行動に結びつかず、単なるトークショップに陥りがちだ。

サーキュラーエコノミーが構築できなければ日本のモノづくりに大きな影響を及ぼし、産業全体の危機となりかねない。サーキュラーエコノミー構築の議論を単なるトークショップに終わらせず、各ステークホルダーが集まり有機的な連携を構築するコンソーシアム型のメガリサイクラーを早急に構築するべきである。

参考文献

[1] 経済産業省「資源・燃料分科会における これまでの議論の整理」 2024年12⽉

[2] 経済産業省「GX時代におけるサーキュラーエコノミー(循環経済)について」令和5年2月

[3] U.S. Department of Commerce HP “A Federal Strategy to Ensure Secure and Reliable Supplies of Critical Minerals” June 4, 2019 (https://www.commerce.gov/data-and-reports/reports/2019/06/federal-strategy-ensure-secure-and-reliable-supplies-critical-minerals) (5/27/2025 last accessed).

[4] 日本貿易振興機構「米国環境エネルギー政策動向 マンスリーレポートVol.7 米国輸出入銀行、脱中国に向けた米国鉱物サプライチェーン強靭化イニシアティブを承認」2025 年 1 月

[5] 平沼光(2021)『資源争奪の世界史』日本経済新聞出版社

[6] 日本経済新聞(電子版)「中国、習氏肝煎りのリサイクル会社 資源の安全保障重視」2024年10月18日

[7]一般社団法人産業環境管理協会資源・リサイクル促進センター(2024)『リサイクルデータブック2024』2024年7月

[8] 読売新聞「プラ製品回収 5市町のみ 努力義務 リサイクル費用重く=千葉」2025年5月16日

[9] 経済産業省「サーキュラーエコノミーに関する産官学のパートナーシップについて」2023年12月

-

-

- 常勤研究員

- 平沼 光

- 平沼 光

- 研究分野・主な関心領域

-

- 資源エネルギー問題

- 環境

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率