このレビューのポイント

コロナ禍・物価高が続く一方、防衛費の増額や「異次元の少子化対策」といった新たな財政ニーズの高まりで国の歳出圧力が一層増している。こうした中、自民党内からは国債の60年償還ルールを見直して、償還財源を歳出増に充てるという主張が出てきた。具体的には償還を80年に延長することで4兆円余りの財源が浮くという。そのような「フリーランチ」は本当にあるのだろうか?本稿では、この「60年償還ルール」について再考したい。

R-2022-121

| ・防衛費の財源をどうするか? ・60年償還ルールの見直し ・「打ち出の小槌」のカラクリ? ・高まる財政リスク ・「フリーランチ」はない |

防衛費の財源をどうするか?

国債の「60年償還ルール」を巡る議論が高まっている。その背景にあるのは防衛費の増額に向けた財源の確保だ。政府は反撃能力の保有を2023(令和5)年度から5年間の防衛費総額を約43兆円にする。5年後の2027年度には対GDP比2%に引き上げるが、そのためには4兆円の追加財源が必要になる。うち約3兆円は歳出改革、国有財産の売却益や(年度内に支出されなかった)決算剰余金等で賄う一方、残りの1兆円分は増税するという。令和5年度税制改正大綱によると、増税になるのは法人税、所得税、及びたばこ税である。岸田総理も施政方針演説(2023年1月23日)において防衛費を裏付ける安定財源について、「先送りすることなく、今を生きる我々が将来世代への責任として対応」することを強調した。

新たな財源が求められているのは防衛費だけではない。2022年の出生数が初めて80万人を割り込むなど少子化が深刻さを増している。こうした中、政府はこれまでと「次元の異なる少子化対策」の柱として、経済的支援に加え幼児教育や保育サービスなどの拡充、働き方改革の推進を掲げてきた。3月末に具体策のたたき台をまとめるとするが、経済的支援では、児童手当の拡充が検討されているという。ただし、第2子以降の支給額を増やした場合、2兆~3兆円程度予算が増える可能性が指摘されている(共同通信(2023年1月21日))。その財源として、将来的な消費税率の引き上げを示唆する向きもある。

とはいえ、防衛費増であれ、少子化対策であれ、増税に対する国民・政治家の間での抵抗は根強い。防衛費に限らず、増税について国民・政治の理解を得ることは難しい。政府税制調査会で「消費税率を未来永劫、現行の10%に留めることはできない」といった意見が出た途端、ネットでは「政府税調は怪しからん」との批判が出た。無論、政府税調もコロナ禍・物価高の中での増税を求めているわけではない。防衛費増についても当面は赤字国債を充てることになるだろう。とはいえ、その償還財源の議論さえも封印された状況だ。前述の令和5年度税制改正大綱も増税の方針を打ち出しながらも、具体的なタイミングについては与党内の反対意見に配慮して、「2024年以降の適切な時期」として明記していない。更に防衛費増額の財源を巡る自民党の特命委員会は増税以外の財源を模索している。その中で出てきたのが国債の「60年償還ルール」の見直しでもって財源を捻出することである。具体的には償還期間を80年等に延長することで国の一般会計の国債費を抑え、浮いた財源を防衛費等に充てるというものだ。

60年償還ルールの見直し

そもそも、「60年償還ルール」とは政府の長期国債を60年かけて完全償還することを指す。例えば、満期10年の国債を6兆円発行したとしよう。10年後に満期を迎えた際はうち1兆円(=発行額10兆円の6分の1)を償還した上で5兆円を新たに10年満期の借換債を起債して借り換える。次の10年後には1兆円を償還して残った4兆円を借り換える。これを繰り返して60年後には完全償還するのである。一般会計からは毎年度、国債の発行残高の(約60分の1に相当する)1.6%を償還費として「国債整理基金特別会計」に繰り入れることが法律で定められている。2023年度(令和5年度)予算案の国債費は約25兆3千億円だが、うち元本の返済に充てる債務償還費は(国債残高約1千兆円の1.6%にあたる)16兆4千億円余りとなっている。

国債の償還期間が60年になっているのは、当初、このルールが建設国債に適用されていたため、道路・橋梁等社会インフラの平均耐用年数から決められた。現在は赤字国債にも同じ償還ルールが適用される。ただし、この「60年償還ルール」には批判がある。国債整理基金特別会計への繰入ルールと国債の償還額が乖離していることがその一つに挙げられる。満期10年国債を6兆円発行した先の例に即して言えば、償還額は「発行額」に対して10年ごとに1兆円である一方、繰入は国債の「残高」の1.6%という計算だ。そのため(償還のない)最初の9年は特別会計に積立金が生じるが、11年目以降は残高の5兆円の1.6%が繰入金となるため、20年目の積立額は8千億円(=1.6%×5兆円×10年)となり、必要な償還額1兆円に満たない。この場合、不足額は一般会計から追加の支払いとなる。なお、(将来の償還に備えた「減債基金」である)国債整理基金特別会計の残高は2019年度で3 兆円余り。しかし、その過不足が一般会計から調整されるなら「定率繰入ルール自体が無意味」という向きもある。これに(そもそも赤字国債はインフラの平均耐用年数とは関係ない以上)「60年償還ルール」も無意味という主張が加わる格好だ。

こうした中、国債の償還年数を80年に延長する案も出てきた。仮に「60年償還ルール」を「80年償還ルール」に変更される場合、2023年度予算案ベースでみると(約16兆円計上された)債務償還費を4兆円ほど圧縮できる計算となる。[i]返済期間を延長することで償還費を減額できれば、その分が防衛費に回せるというわけだ。この4兆円は防衛費増のための追加財源額にも等しい。(3兆円余りを見込む)歳出改革や余剰金などと合わせれば、子育て支援の拡充の財源にもなり得る。増税は一切必要ない。他方、60年償還ルールは財政的な「規律を守っている部分がある」(鈴木財務大臣談、2023年1月20日)との反論もある。いずれにせよ、「打ち出の小槌」のような都合の良い話が本当にあるのだろうか?

「打ち出の小槌」のカラクリ?

国の2023年度一般会計予算上、歳出・歳入はともに114兆4千億円余りとなる。ここで歳出と歳入が一致するのは歳入側には税収・税外収入等の他、新規の国債発行にあたる公債金収入が含まれているからに他ならない。[ii]つまり、

| ・歳入=公債金+税収等=債務償還費+利払い費+支出=歳出 |

上式の歳出側をみると債務償還費を圧縮すれば、(歳入は変えないまま)防衛費等の支出を増額できるようにも見える。極端に言えば、「米国などのように利払い費のみを計上するように財政運営を改める」ことで債務償還費が全額、新たな財政支出の財源になりそうだ。もっとも、米国は予算上、償還費を支出に含まないものの、公債金も収入として歳入に算入していない(財務省「諸外国の債務管理政策等について」(2015年4月17日)。結果、予算は均衡しない。その乖離が財政赤字=国債残高の増分にあたる。実際、上式は次のように書き換えられる。

| ・財政赤字=国債残高増=新規国債―債務償還費=利払い費+(支出―税収等) |

国債残高増になるのは、新規国債を発行する一方、償還が進まないことにある。償還債務費を抑えて支出を増やすなら、財政赤字を拡大する。そもそも、債務償還費とその他の支出は「同じ性格」の歳出ではない。後者は(防衛費等の「後年度負担」を除くと)「新規」に決められるのに対して、前者は「既存」の負担行為の履行にあたる。例えば、今期の防衛費や少子化対策費を増額するよう同じ新規支出である公共事業は減額できる一方、債務償還費を減じても、満期国債の償還債を履行しなければならないため、借換債=本年満期の国債―債務償還が増えるだけだ。応じて今期の国債発行額=新規国債+借換債も多くなる。次に述べるように国債発行が高水準に留まることは国債金利の上昇に対して財政を脆弱にしかねない。

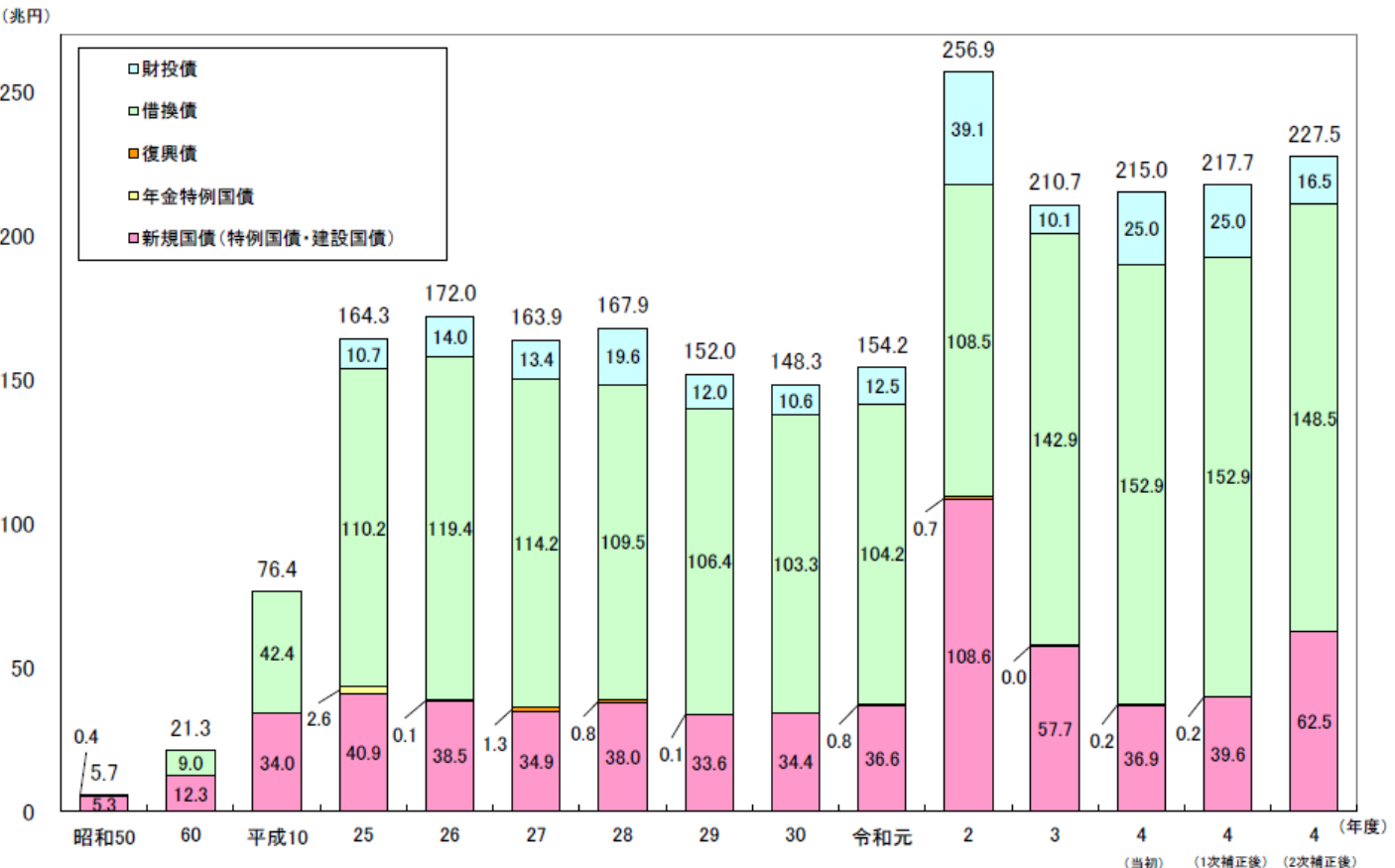

図表1:国債発行額の推移

出所:財務省理財局資料

高まる財政リスク

防衛費や子育て予算の増加は一時的ではなく、将来に渡って継続することが見込まれる。恒常的な支出増には安定的な財源が求められよう。「今の経済状況をみると、個人の当面の負担を増やすわけにはいかない」としても、将来の経済状況が今より良好とは限らない。新たな感染症や大規模災害などの非常時は将来的にも発生しうる。国債発行の増加は、コロナ禍や安全保障等、現在のリスクを将来世代に転嫁する一方、我々は将来に生じるリスクを予め分担しているわけではない。将来世代が自身のリスクに対処できる財政余力を残すためにも、現在のリスクは現世代が負うべきであろう。さもなければ、将来に危機が生じたとき、将来世代が財政的に窮しかねない。

しばしば「政府の借金は民間の借金とは違う」とされる。もっとも、それは政府が借り換えを永久に繰り返して、債務を完済しなくて良いことを意味しない。政府と民間が決定的に異なるのは、政府には「軍事権」と「課税権」が与えられていることだ。家計や企業のように比較的短期のうちに借金の償還が求められないのは政府が長期に渡って課税権を行使して元利償還に充てられるからに他ならない。実際、財政の持続可能性は現在から将来(理論上、無限先)までの基礎的財政収支(税収マイナス政府支出)の合計(現在価値ベース)が現行の債務残高に一致する、つまり、将来の財政黒字で国債を償還することを要請している。基礎的財政収支が赤字であれば、増税を含めて黒字への転換が必要だ。今後とも増税を認めないまま、つまり課税権を放棄した形で国債を発行し続けるのは、それ自体、持続可能ではなく、市場からの国債への信認を損ないかねない。防衛の分野では最近、弾丸の補充など戦闘の継続能力を指す「継戦」が重視されているが、非常時には財政の「持続性」も欠かせない。

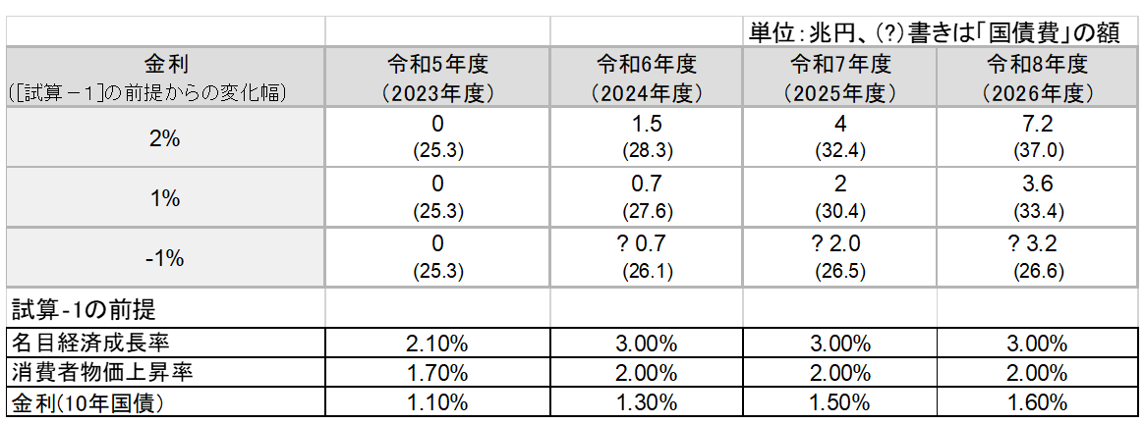

世界的に金利は上昇傾向にあるなど「潮目」は変わりつつある。日本だけ低金利をずっと維持するのは難しいかもしれない。既に金融緩和の見直しを見越した「市場からの攻撃」が起きている。具体的には海外勢の国債売りの動きが続いている。日銀は国債を買い支えて低金利を維持しようとしているが、買い支え続けることができるかは問われかねない継戦力が今後、問われかねない。コロナ禍対策もあり、近年、新規・借換を含む国債の発行額は200兆円を超えてきた(2022年度の発行額は217.7兆円余りが見込まれる)。僅かな金利上昇は利払い費の急増に繋がりかねない。財務省の試算によれば、(標準的な想定より)金利が1%上がると2026年度の利払い費は3兆6千億円上振れる(図表2)。金利増は2026年度以降、発行される国債にも当てはまるため、国の利払い費は「雪だるま式」に増えることになる。また、内閣府によれば長期金利が継続的に0.5%程度上振れした場合、利払い費増によって、国債・地方債残高の対GDP比は2032年度(試算の最終年度)において当初の想定より約3.3%余り悪化する(低成長が続く「ベースラインシナリオ」の216.8%から220.1%に悪化。「中長期の経済財政試算に関する試算」(2023年1月24日))。「日本経済が金利上昇リスクにさらされている」(後藤茂之経済財政・再生大臣談(2023年1月24日))ともいえよう。[iii]

図表2:金利上昇の財政リスク

出所:令和5年度予算の後年度歳出・歳入への影響試算

「フリーランチ」はない

コロナ禍・物価高が続く一方、防衛費の増額や「異次元の少子化対策」といった新たな財政ニーズの高まりで国の歳出圧力が一層増している。前述の通り、恒常的な支出には恒常的な財源が求められる。経済学の基本は「フリーランチ(ただ飯)はない」ということだ。いかなる政策にも「負担」は伴う。負担を先送りするなら、痛みを被るのは将来世代だ。しかし、政治家は言わば「打ち出の小槌」のような「ただ飯」を探しているのではないか?国債の60年償還を延長、ないし償還ルール自体を廃止して今日の国債費を浮かせたとしても、防衛費等支出が拡大している以上、それは(借換債が増発されることを通じて)借金の残高を増加させる。結果、将来の債務償還の負担や金利増による財政悪化のリスクを将来世代が一方的に負うことになりかねない。もっと現実を見た財源論があって良いのではないだろうか?

[i] 償還期間が80年の場合、毎年の繰入率は1.2%(≒1÷80年)になることから、現行の1.6%から0.4%低下する。これは国債残高約1千兆円に対して4兆円(=1千兆円*0.4%)にあたる。

[ii]元来、国の会計は「現金主義」のため税収も借入も区別しないで収入と見做したり、人件費、物件費からインフラ整備(固定資産)、元利償還費まで全ての経費を支出としたりすることになる。

[iii] 金利が高くても、成長率がそれを上回っていれば対GDP比でみた債務残高は抑えられるという主張(ドーマー条件)もある。しかし、危機管理の観点から想定すべきは高成長を伴わない「悪い」金利上昇のシナリオだろう。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

-

トランプ政権と白人福音派

トランプ政権と白人福音派