政府税制調査会は、10月23日の会合で、「老後に備える資産形成」について議論を開始した(http://www.cao.go.jp/zei-cho/gijiroku/zeicho/2018/30zen19kai.html)。安倍政権の新たなテーマとなっている「人生100年時代」に対応する政策である。

ロンドン・ビジネススクール教授のリンダ・グラットンさんの著書「ライフシフト」で引用されているが、日本は世界一の健康寿命の長い国、2007年に生まれた子供は107歳まで生きる確率が50%あるという。

100歳まで生きるといわれたときにまず頭に思いつくのは、余生をどのように、生きがいを見つけ、退屈なく過ごすのかということである。そしてそのためには、「それなりの蓄え」が必要となる。

一方で、わが国の公的年金の所得代替率は、少子高齢化の進展で、マクロ経済スライドが発動されるので今後ますます低下することが予想される。厚生労働省の甘い推計でも、平成62年度には50%に落ち込む。

これに対し先進諸国では、公的年金の不足を補う私的年金が充実しているが、わが国の私的年金は浸透度も熟度も浅い。結果、高齢者世帯に占める私的年金の占める割合は低い。

加えて、働き方に応じて複雑に分立しており、国民には極めて分かりにくい。そこで、現在ある貯蓄・投資非課税制度も含めて、退職一時金の長期運用なども視野に入れつつ、新たに見直し・充実していく必要がある。

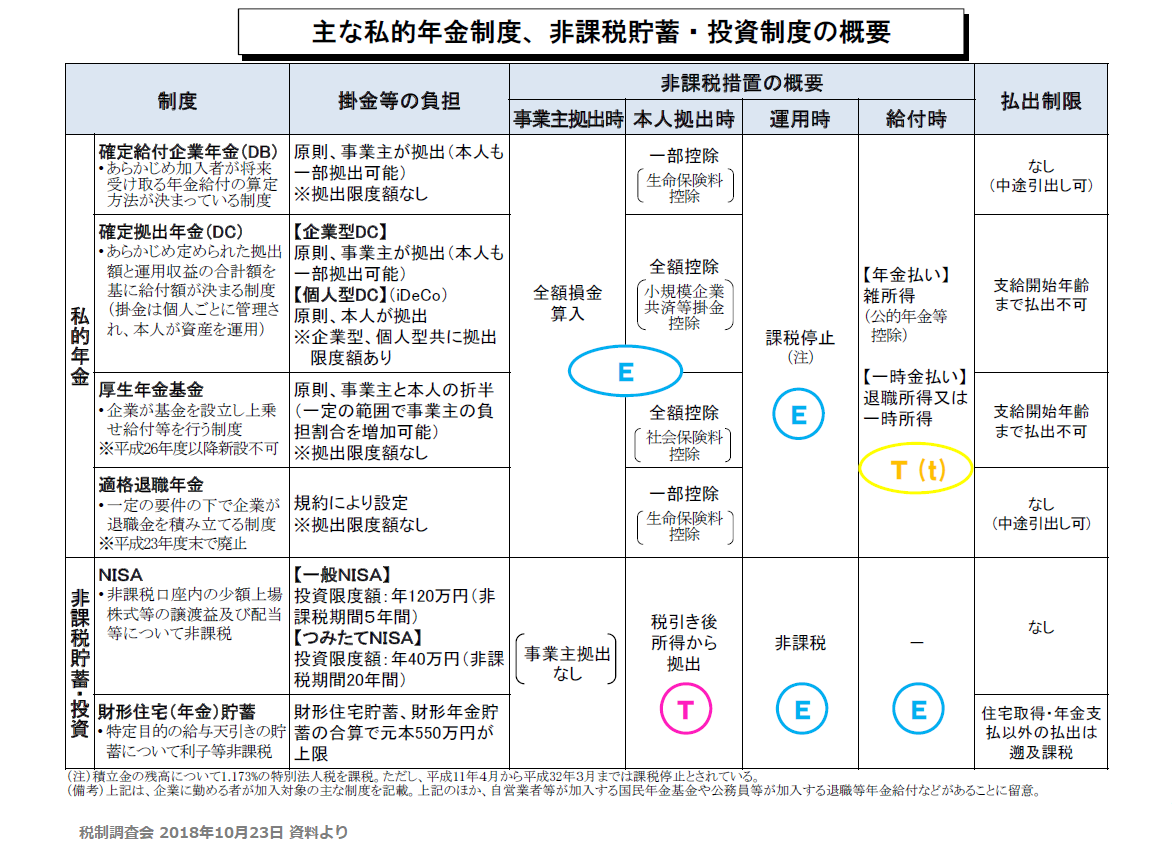

わが国の主な私的年金、非課税貯蓄・投資制度は、以下の図のとおりである。 図表1

国が税制で支援する方法としては、①拠出時課税、運用時非課税、給付時非課税のTEE 型(Tは課税、Eは非課税)と、②拠出時非課税、運用時非課税、給付時課税のEET 型の2 種類の課税方式がある。

DB、企業型DC、iDeCoなどの私的年金はEET型、貯蓄・投資非課税制度はTEE型となっているが、(税制の在り方を除けば)双方の商品性に大きな差異があるわけではない。米国やカナダでは、私的年金の税制として、EET型の商品とTEE型の商品の2つがあり、国民のニーズに応じて選べるようになっている。適用税率が同じであるという前提を置くと、EET 型とTEE 型の実質的な経済的価値は同値である。

わが国では2017年にiDeCoの商品性が大きく改善され人気を集めているが、その最大の理由は、iDeCoがEET型、つまり拠出時に所得控除・減税メリットがあるという点である。

EET型の拠出時の所得控除という税制は、高所得勤労者ほど減税度合いが大きいということ、また、給付時に公的年金等控除の適用があるので全体として税収が損なわれていることという問題がある。つまり、iDeCoを一方的に拡充することは、所得再分配上の問題を引き起こしたり、わが国財政に大きな穴をあけることにつながっていく。

わが国で手薄いのは、TEE型の制度である。かつて金融庁も、TEE型の商品を日本版IRAとして検討してきた経緯がある。(https://www.fsa.go.jp/singi/zeiseichousa/gijiyousi/20100804.html)

そこで、iDeCoやDCのようなEET型の私的年金だけでなく、NISAや財形のようなTEE型の貯蓄・投資優遇税制についても発展的に検討し、日本型IRAとして「私的年金」の導入につなげていけば、国民の選択肢も広がり、使いやすくわかりやすい制度となる。

政府税制調査会の今後の議論に期待したい。

日本版IRAの具体的な内容については、東京財団「税制の抜本改革と将来像」研究プロジェクト「社会保障・税一体改革 ~身の丈に合った社会保障の充実を求めて~」(2012年3月)において、筆者が提言しているので、合わせて参照していただきたい。また、筆者の編著「金融所得一体課税の推進と日本版IRAの提案」(金融財政事情研究会2010年)も参照ありたい。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

急激に進行する円安の正体は何か

急激に進行する円安の正体は何か

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)