R-2021-075

| ・人間ドック検査 ・甘い政府の経済・財政推計の意図は? ・独立財政機関による正確な診断が必要 ・なぜわが国財務省は消極的か |

人間ドック検査

人間ドックで定期検査を受けることになった。厳しい検査結果や数値が出てくると、精密検査や入院などいろいろ面倒だ。そこでドクターに、なんとか甘い数値にしてほしいと頼むことにした。旧知のドクターは、「仕方ないですね……」といいながらも応じてくれた。ドクターのおかげで、なんとか今年は精密検査や緊急入院を避けることができた。ありがたい話だ。

しかし、どこか体に不調がある。その原因究明や、それへの有効な処方箋や治療は遅れる。症状が出始めた時にはすでに手遅れになっているかもしれない。本当は、検査結果は正直に、あるいは厳しめに伝えてもらって、日ごろの不摂生を改めることの方が正しいのかもしれない……

個人レベルの話は、自己責任で片づけられる話だろう。しかし国家レベルになると、そうはいかない。政府の掲げる財政健全化目標に向けての定期的なチェックが、甘い経済前提のもとで行われ、その場しのぎで歳出削減や歳入増加といった面倒な議論や対応策を避け続ければ、国民にとって突然のインフレ到来など大変な事態が生じるリスクはますます高まる。

甘い政府の経済・財政推計の意図は?

本年1月14日の経済財政諮問会議に「新たな中長期の財政試算」が示された。名目3%、実質2%の成長実現ケースでは、国・地方の基礎的財政収支(PB)は2025年度1.7兆円の赤字だが、2026年度には0.2兆円の黒字になる。公債残高のGDP比も2021年度から安定的に低下する。

内閣府は、「社会保障費の抑制といった従来の歳出削減を続ければ、25年度の黒字化も視野に入る」と説明した。これを受けて岸田総理は「PBは25年度に黒字化する姿が示された。現時点で財政健全化の目標年度の変更が求められる状況にはない」と述べた。

1年前の試算ではPB黒字化は2029年度まで達成できないとされていた。今回、コロナ禍で非常時の大型財政出動が行われているにもかかわらず、大幅に改善したのは「不思議」なことである。

その理由は、法人税をはじめとした税収が想像以上に伸びるという見込みのためだが、税収見込みは経済見通しに基づいており、突き詰めれば、基礎となる経済見通しが楽観的すぎることにある。内閣府試算を伝える新聞各社の報道はこぞって、「政府試算の甘さ」を指摘した。

試算の前提を見ると、足元では横ばいが続く全要素生産性の伸びを1.3%増と見込んだり、名目成長率が安定的に3%を上回ったり、長期金利が2031年度まで成長率を下回るなど、実現性に大いに疑問符が付く内容となっている。また補正予算による追加歳出が毎年編成されることを考えると、この試算は、財政健全化を議論するには不十分なもの(甘いチェック)といえよう。

岸田政権としては、2025年度のPB黒字化目標を先送りすれば一層の歳出削減や増税などの新たな施策を求められることになるが、今回の見通しで、「新型コロナの危機を乗り越え、経済をしっかり立て直し、財政健全化に向けて取り組む」(岸田総理発言)と「安心」できるのである。

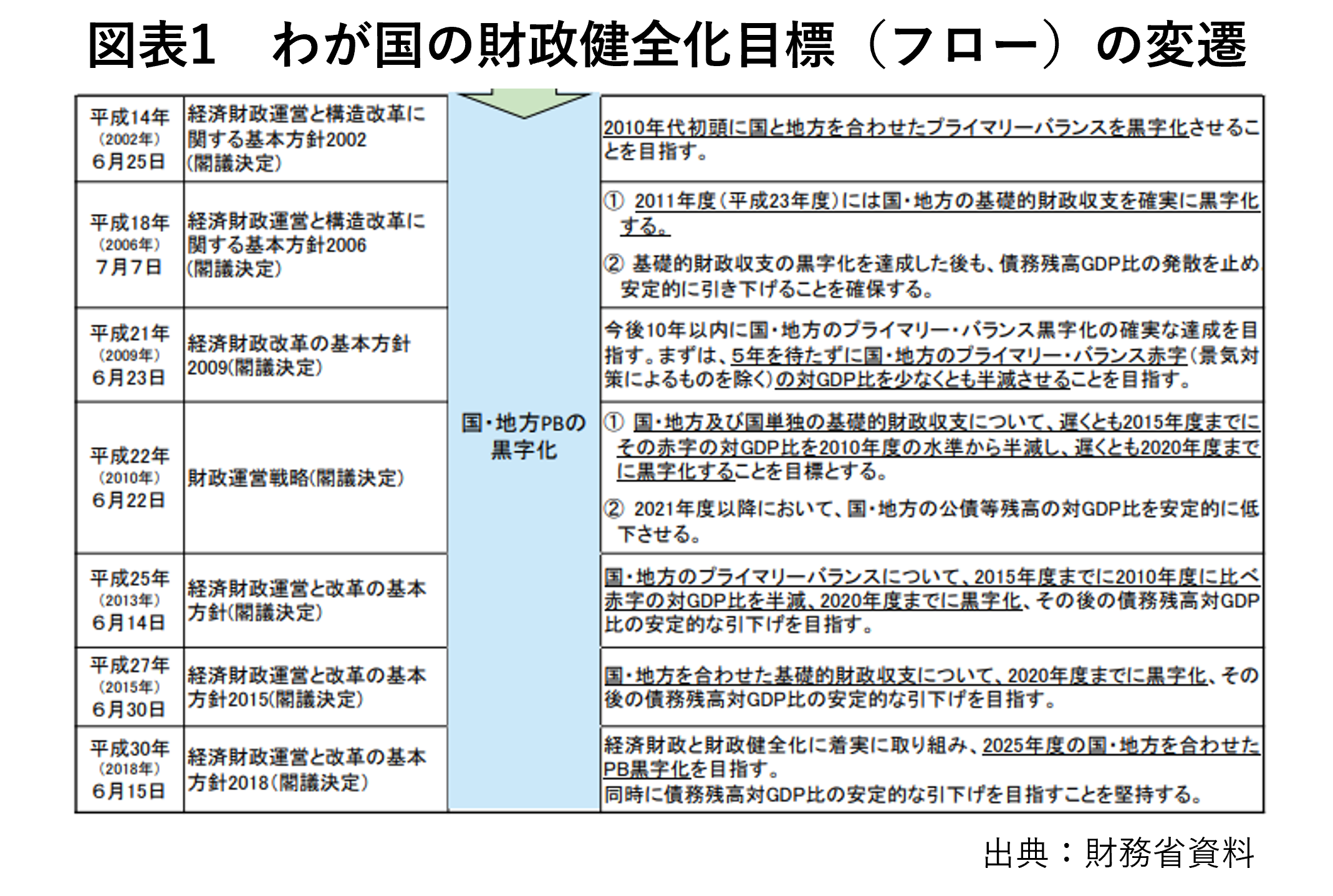

このようなことはこれまでの政権により繰り返されてきた。では、政府自らが経済財政の将来見通しを甘く見積もった結果、何が生じてきたのだろうか。以下の図表が示すように、目標年次が近づくにつれて、財政健全化目標は先延ばしにされ、結局今日まで達成できていないのである。財政健全化目標(フロー)であるPBの黒字化は、小泉内閣時代には「2010年代初頭」とされたが、その後の歴代の内閣によって、2025年度まで先送りされてきたのである。「自己責任」と笑って済ませられる話ではない。

独立財政機関による正確な診断が必要

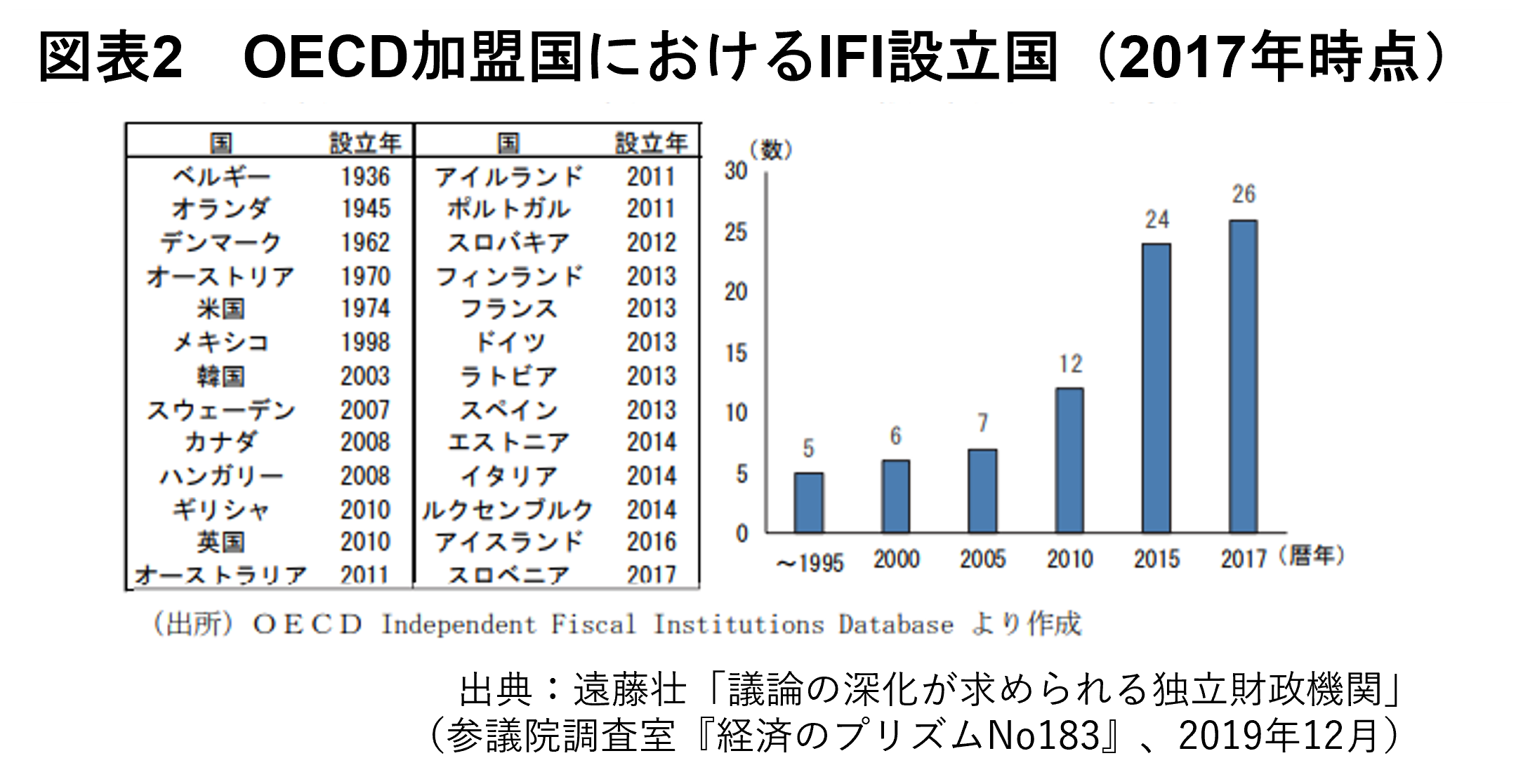

このような問題を回避するため、欧米など多くのOECD諸国は、政府から独立性を保ち、中立的・専門的な観点から客観的なデータに基づいて経済や財政状況を評価・分析し、場合によっては政府に対して助言を行う公的機関として、「独立財政機関」(Independent Fiscal Institution、IFI)を設立している。各国の財政状況の悪化もあってか、設立国は近年増加しており、すでにOECD加盟38か国中26か国が設立している。

組織の独立性という観点では、立法府(議会、国会)における設置例が多いが、会計検査院への設置(フランス)などの例もある。またその規模や権限内容は、国によってまちまちである。ここでは歴史ある米国と、英国の例を取り上げてみたい。

米国には、長い歴史を持つ独立財政機関として、米議会予算局(CBO)がある。財政支出の政策効果を大きく見せたり、楽観的な歳入見積もりを行ったりしがちな政府に対して、CBOは、専門的見地から客観的・現実的な見通しを公表し、政府の政策の議会での審議に役立てている。とりわけバイデン政権のコロナ対策を織り込んだ米国財政赤字のCBOの見通しは、マーケット関係者から高い信頼を得ている。

英国では2010年、リーマンショック後の財政赤字を監視する独立財政機関として予算責任局(OBR)が設立された。政府から独立した立場で政府の予算策定の土台、具体的には税収や社会保障費の見積もりなどを担当、政府案の精査も行っている。最近では、政府のコロナ対策の財源見積もりの甘さを指摘、予算の見直しにつなげたり、炭素税導入の政策コスト分析なども行っている。その結果、「これまで伝統ともいえた政府の楽観主義に歯止めがかかり、将来の高成長予測に甘えることがなくなった。」としている[1]。

わが国でも昨年、独立財政機関の創設を目指す超党派の議員連盟が発足した。経済同友会や関西経済連盟など民間からも設立に向けた提言が幾度となく出されてきた。いずれも国会に設置する内容となっている。

なぜわが国財務省は消極的か

IMFはわが国に対し、繰り返し独立財政機関の設置を提言してきた。本年1月27日の対日審査訪問終了時に出した声明(「対日2022年4条協議訪問終了にあたっての職員の声明」)には、

「財政計画の信頼性を守るために、その基礎となるマクロ財政予測は慎重かつバランスのとれたものでなければならない。最初のステップとして、既存のベースラインシナリオと高成長シナリオに下振れシナリオを追加すれば、ベースラインを中心に据えて政策を議論することに役立つだろう。独立財政機関によって行われた予測は、枠組みの信頼性を高めうる。」と書き込まれている。(下線筆者)

この点を聞かれた鈴木財務相は、「経済財政諮問会議で外部有識者参画のもとで議論している」「新しい組織を設置するより、今ある組織を有効に活用する」「重要なのは手段ではなく、経済財政運営の専門的、中立的視点で検討を重ねることだ」と述べ新組織の設置に否定的な考えを示した。

なぜ財務省は慎重な態度をとるのか、財務省OBという筆者の立場で考えてみたい。

財務省として受け入れられないハードコアは、歳出予算と歳入予算の分離である。双方が機能・組織として分離されれば、予算編成は安易な歳出増加圧力にさらされ、財政赤字は際限なく拡大するので、このような事態は国益として避ける必要があると筆者も同調する。

一方、これまで述べてきたように、毎年楽観的な経済見通が作られ、それに基づいて財政目標や年金の財政検証が行われることは、財政の正直な現状から目を反らし、国民の議論を封じているといえる。現に、これまで財政目標であるPBの黒字化は、逃げ水のように先送りされてきた。正直な経済推計によるわが国財政のあり方を議論することこそが財務省、ひいてはわが国にとって重要なことである。

こう考えれば、政府から独立した機関のもとで正直な推計が行われ、議論が深まることについて、財務省が反対する正当な理由はないといえよう。「予算編成に余分なプレーヤーが加わることは避けたい」と財務省が考えているとすれば、それは正当な理由とは言えない。

米国のインフレが世界経済に不気味な動きを見せ始めている。わが国でも政権に忖度した甘い推計を行うのではない独立財政機関の設立にむけた議論を急ぐ必要がある。

参考文献

﨑山建樹、大野真由「OECD諸国における独立財政機関の動向」(参議院調査室『経済のプリズムNo162』、2017年12月)

遠藤壮「議論の深化が求められる独立財政機関」(参議院調査室『経済のプリズムNo183』、2019年12月)

関西経済連合会「中長期的な税財政の見直しに関する提言 ~持続可能な経済社会実現への責任と、未来を拓く税財政制度に向けて~」(2021年12月6日)

経済同友会「持続可能な財政構造の実現に向けて 〜長期の経済財政試算を踏まえて〜」 (2021年5月)

[1] 日本経済新聞電子版「『賢い財政へ、楽観主義に歯止め』英独立機関ヒューズ氏」(2019年12月6日)

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを