R-2023-031

社会保険料の負担増に再び関心が集まりつつある。切っ掛けを作ったのは、岸田政権が目玉の一つに位置付けた「異次元の少子化対策」だ。対策の方向性は、2023年6月に政府が公表した「こども未来戦略方針」で概ね明らかになったものの、財源問題(約3兆円~3兆円半ば)の一部が先送りになった。

政府は2023年12月には財源問題に決着を付ける方針だが、財源措置で一つの有力候補となっているのが、医療などの社会保険料率の上乗せで一定の財源(例:約1兆円)を捻出する制度の創設である。

この制度を、政府は「支援金」制度と呼んでいるが、保険料は基本的に労使折半で現役世代や企業の負担が増すため、この制度の創設に対して、日本経済団体連合会や日本労働組合総連合会などが既に警戒感を示している。

実際、「こども未来戦略会議」の議事録(2023年4月7日開催)でも、少子化対策の財源につき、日本経済団体連合会の十倉雅和会長は「今ここで財源として社会保険料の負担を増やすことは、現役世代の可処分所得の減少に直結し、せっかくの賃金引上げの効果に水を差し、好循環の実現に待ったをかけるもので、賛成できません。むしろ、全世代が応能負担で支えるという観点も含め、中長期の視点から様々な税財源を組み合わせることが望ましいと考えます」と発言している。

十倉会長の発言は、企業の競争力を削ぎ、子育てを担う現役世代の負担が増す可能性があることを懸念してのものだが、これまでの社会保険料率の上昇を考えると、この懸念は過去のデータからも裏付けできる。

例えば、内閣府の資料「税・社会保障等を通じた受益と負担について」(2015年6月1日)によると、共働き世帯(40代男性・配偶者有・子供2人)のうち、総収入が400万円~800万円の世帯の平均的な手取りは、1994年から2015年で43.4万円も減少している。

具体的には、1994年におけるこの世帯の平均的な総収入(課税前)は626.6万円であったが、住民税が14.5万円、所得税が20.8万円、年金保険料が34万円、健保保険料が24.1万円で、手取り収入は533.2万円であった。これが2015年では、平均的な総収入(課税前)は610.1万円となり、住民税が25.6万円、所得税が11.3万円、年金保険料が50.1万円、健保保険料が33.3万円となった結果、手取り収入は489.8万円となっている。

すなわち、総収入(課税前)は16.5万円ほど減少したにもかかわらず、社会保険料・租税の負担が1994年の93.4万円から2015年の120.3万円まで、26.9万円も増加した結果として、手取り収入が43.4万円も減少したわけだ。

では、26.9万円負担増の主因は何か。税負担(住民税・所得税)の合計は1994年が35.3万円、2015年が36.9万円で微増(1.6万円)に過ぎないが、社会保険料(年金保険料・健保保険料)の合計は1994年が58.1万円、2015年が83.4万円で、社会保険料の負担は25.3万円も増加している。すなわち、社会保険料・税の負担の増加(26.9万円)のうち、その大部分の要因が社会保険料負担の増加である。

また、家計調査の「二人以上の勤労者世帯」(全国平均値)でも、1988年と2017年を比較すると、所得税等の直接税の負担は微減の一方、社会保険料率の負担が約84%も増加していることが確認できる。

以上は、家計のミクロ的なデータから確認できる事実だが、マクロ的な指標である「国民負担率」(国民所得に占める租税・社会保険料の負担合計の割合)の推移からも確認できる。

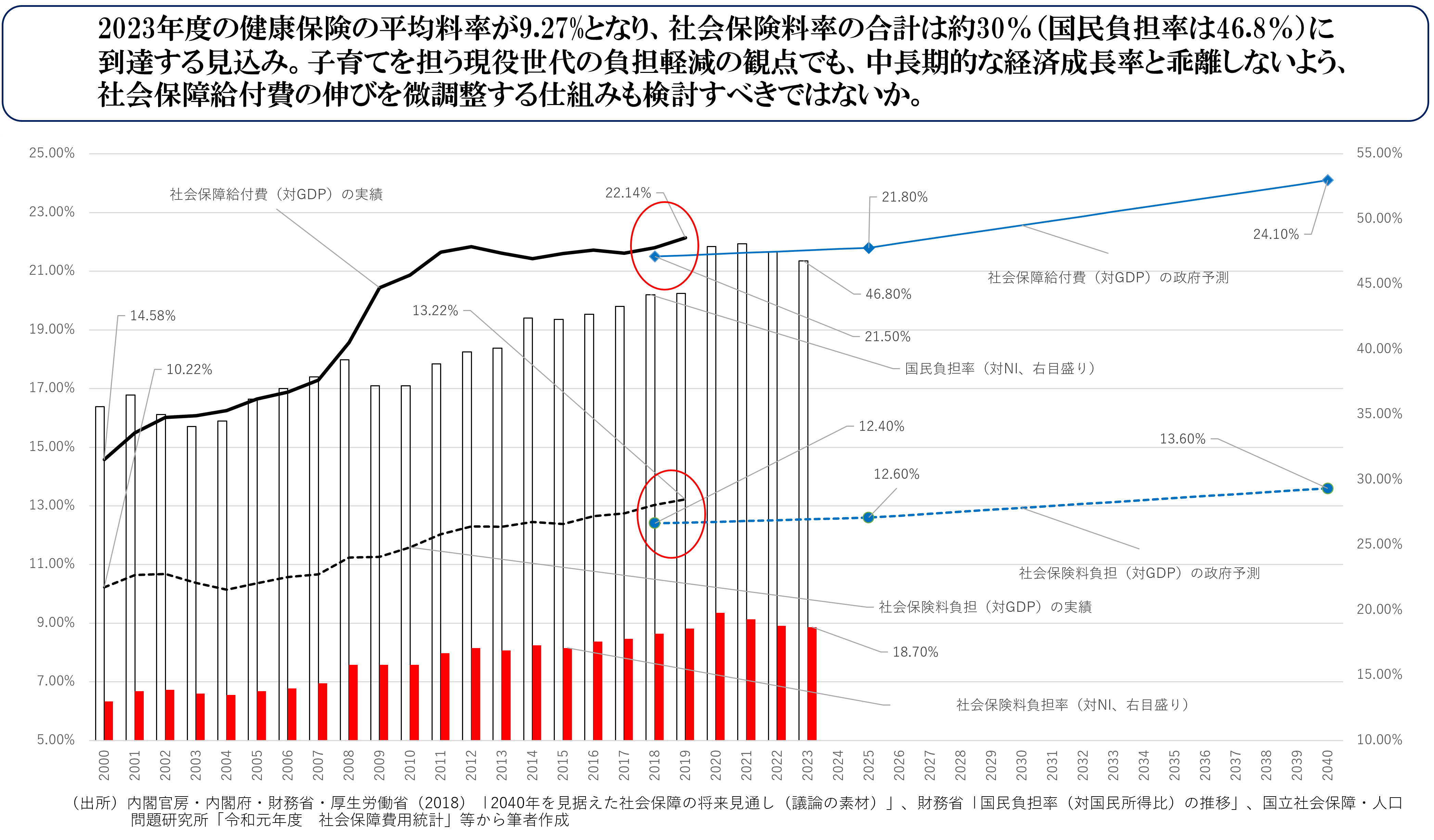

1988年度の国民負担率は37.1%だったが、現在は47%に迫る勢いだ。実際、2023年4月中旬、健康保険組合連合会が2023年度における健康保険の平均料率が9.27%になるとの見通しを公表しており、厚生年金の保険料率(18.3%)や介護保険の保険料率(1.78%)も合わせると、社会保険料率は概ね30%に到達し、2023年度の「国民負担率」が46.8%となる可能性が高まっている。既述のとおり、国民負担率が上昇したのは、租税負担というよりも社会保険料率の上昇に原因があり、この上昇は社会保障給付費の膨張に起因する。

図:社会保障給付費(対GDP)等の推移と今後の予測

では、今後、社会保険料率はどこまで上昇していく可能性があるのか。この推計には精緻な分析が必要だが、一つの参考となるのは、内閣官房・内閣府・財務省・厚生労働省が作成し、2018年5月に公表した「2040年を見据えた社会保障の将来見通し(議論の素材)」(以下「2040年試算」という)だろう。

この2040年試算では、2ケース(①高成長ケース=名目GDP成長率が3%程度、②低成長ケース=名目GDP成長率が1%程度)の予測が示されているが、1995年度から2022年度までの名目GDP成長率の平均は0.35%に留まっており、低成長ケースの試算結果を利用するのが妥当と思われる。

上記②の低成長ケースでは、図表のとおり、2018年度で21.5%であった社会保障給付費(対GDP)は、2025年度で21.8%、2040年度で24%に達すると予測する。また、2040年試算では、社会保障給付費(対GDP)の予測とも連動する形で、2018年度で12.4%であった社会保険料負担(対GDP)は、2025年度で12.6%、2040年度で13.6%に達すると予測する。

以上が政府の2040年試算の予測だが、社会保険料負担に関する問題の本質は、この予測を上回るスピードで社会保障給付費(対GDP)や社会保険料負担(対GDP)が上昇しているという現実である。

実際、図のとおり、2019年度の社会保障給付費(対GDP)は22.14%で、この値は2025年度の予測値(21.8%)を0.34%ポイント上回っている。また、2019年度の社会保険料負担(対GDP)は13.22%で、この値も2025年度の予測値(12.6%)を上回っており、2040年度の予測値(13.6%)に近い値まで迫っている。しかも、2023年度の社会保障給付費(予算ベース)は対GDP比23.5%になっており、2025年度の予測値(21.8%)を既に1.7%ポイントも上回っている。

この事実は、政府の2040年試算が想定する名目GDP成長率よりも、社会保障給付費の伸びの方が大きいことを意味する。では、このような状況が継続する前提で、2040年度までの社会保障給付費を予測すると、どうなるか。

既述のとおり、1995年度から2022年度までの名目GDP成長率の平均は0.35%だが、0.5%という成長率を前提に、社会保障給付費の対GDP比を試算すると、2040年度の値は28%に急上昇する。

この28%という値は、2018年度における社会保障給付費の対GDP比(21.8%)の約1.3倍に相当し、その増分を社会保険料の引き上げなどで賄うなら、単純な計算で、社会保険料率も約1.3倍になる可能性がある。社会保険料率の合計は現在30%間近だが、このような状況を放置していけば、保険料率の合計が35%を超える日もそう遠くないだろう。

何らかの解決が必要だが、公的年金の保険料率に関する問題で、我々は似た課題を20年ほど前にも経験している。公的年金は高齢者の生活を支える重要な役割を担う制度だが、少子高齢化が進行するなか、年金保険料率は何度も引き上げられてきた。例えば、1965年で5.5%であった厚生年金の保険料率は、段階的に引き上げられ、2003年では約2.5倍の13.58%に上昇していた。この理由は、現在の公的年金制度は「賦課方式」で、高齢者に支払う年金給付の財源を、その時の現役世代が支払う保険料収入で賄うことにしていたためだ。

だが、現役世代の負担にも限界がある。このため、小さな政府を目指した小泉政権期では、少子高齢化が進むなか、現役世代の負担増を抑制するため、2004年に年金改革を行い、厚生年金の保険料率の上限を18.3%に定めた。

『厚生労働白書』(平成17年版)の第2部第2章によると、「2004年の改正前においては、仮に、保険料の引上げだけで改正前の制度を続けていたとすれば、厚生年金保険料率は13.58%から25.9%へ」引き上げなければならない状況であった。このような状況のなか、当時の政府は、厚生年金保険料率の上限を20%にすることを検討したが、日本経済団体連合会などから反対の声が上がった。

実際、日本経済団体連合会の「今次年金制度改革についての意見」(2003年9月10日)では、「保険料の引上げは、企業の活力を奪い、経済活性化を阻害し、さらには企業の雇用維持努力に悪影響を生じさせるため、安易に行うべきではない。将来の保険料率を20%に法定することが検討されているが、給付抑制、基礎年金の間接税方式化という制度改革が不十分な中で、保険料率の上限を20%とすることは、現段階において、三位一体の改革を放棄することに等しく、受け入れることはできない。今回の制度改正では、政府の肥大化の防止、経済活力の維持・拡充、世代間の不公平是正の観点から、負担に軸足を置いた改革を実現すべきである。すなわち、給付抑制、基礎年金の間接税方式への移行を前提として、現行の保険料率である年収の13.58%を極力上回らない水準で長期間固定すべきである」と提言している。

最終的には政治決着で、2004年の年金改革により、厚生年金の保険料率の引上げを18.3%で停止することが決まり、2017年以降、保険料率は18.3%で固定されている。

では、いま社会保険料率の合計が上昇している理由は何か。それは、医療や介護の保険料率が上昇しているためだ。医療や介護も老齢期に支出が集中し、その負担を現役世代が支えるという仕組みになっている。

医療保険制度における制度の分立は歴史的な要因が大きいが、制度間で保険加入者の年齢や医療費、平均所得などが大きく異なる。このため、各保険の制度間の財政力格差に対応する観点から、財政調整が行われている。この調整が最も大きいのが、75歳以上の高齢者が加入する「後期高齢者医療制度」である。後期高齢者医療制度では、保険料収入は1 割しかないため、保険料収入以外の財源として、公費が5 割、残りの4割は他の制度(国保や被用者保険)からの拠出金で賄われている。後期高齢者医療制度への拠出金や、財政調整に伴う財源(の一部)については、組合健保や共済組合などの保険料に「見えない形」で上乗せされている。すなわち、後期高齢者医療制度の財源(給付費)のうち9割は現役世代の保険料からの支援金と公費で賄われており、賦課方式の年金と似た構造をもつ。このため、少子高齢化が進めば進むほど、現役世代の保険率は上昇することになる。

2004年に年金改革を行い、厚生年金の保険料率の上限を18.3%に定めたが、医療や介護の保険料率では上昇幅の限界に関する議論が進んでおらず、現在も上限が存在しない。にもかかわらず、政府は今、「異次元の少子化対策」の財源として、医療などの社会保険料率の上乗せで一定の財源(例:約1兆円)を捻出する制度の創設を検討しているわけだ。

既述(共働き世帯の手取り収入の減少要因)のとおり、現役世代の手取り収入が伸び悩む主な理由は社会保険料負担の急増であり、社会保険料率の上昇に一定の歯止めをかけない限り、この問題は解決しない。

子育てを担う現役世代の負担増を抑制するためにも、政府は2040年度・50年度までの社会保険料率の上昇幅に関する試算を早急に示した上で、社会保険料率の全体に上限を定めることも検討すべきだろう。その上で、中長期的な経済成長率と乖離しないよう、社会保障給付費の伸びを微調整する仕組み(例:筆者が東京財団政策研究所で提言している「医療版マクロ経済スライド」)の検討も本格的に進めてみてはどうか。

-

-

- 研究主幹

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プログラム

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを