R-2023-088

岸田総理は本年1月30日の施政方針演説で、こども・子育て対策の財源について、「まずは徹底した歳出改革等によって確保することを原則とし、歳出改革と賃上げによって実質的な社会保険負担軽減の効果を生じさせ、その範囲内で支援金制度を構築することで、国民に実質的な負担が生じないこととしています」と述べた。

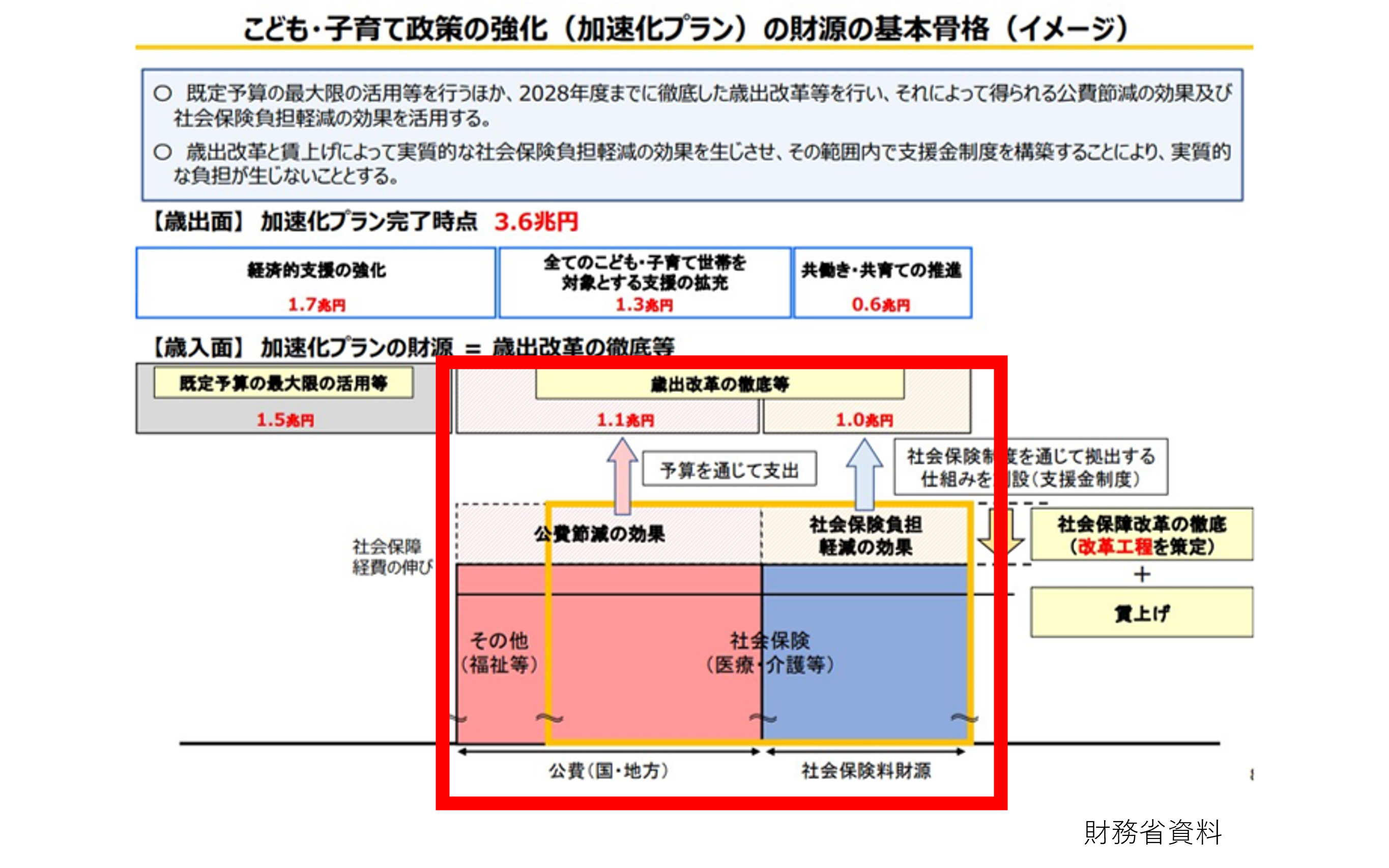

対策の財源は合計3.6兆円で、2028年度までに「規定予算の活用で1.5兆円」「歳出改革で1.1兆円」「支援金の創設で1.0兆円」となっている。

下図は、こども・子育て政策の財源を説明した資料である。赤で囲った部分が、歳出改革による「公費節減の効果」の1.1兆円と、「社会保険料負担軽減の効果」の1.0兆円を示している。

筆者の問題意識は、歳出改革による公費(国・地方)や社会保険料の削減を進めていけば、岸田発言に見られるように、国民負担は本当にその分減るのだろうか、ということである。結論を先取りすれば、歳出改革により無駄が排除され、国民負担が軽減される場合もあるが、これから必要とされる歳出改革は、余裕のある者の負担を増やし、一方でそうでない者の負担の増加を抑えるという所得の再分配の要素が強く、国民全体での負担は変わらない。歳出改革は、「打ち出の小づち」ではないのだ。

歳出改革で国民負担が軽減されるという例を挙げるなら、医療費の本人負担を引き上げた結果、不必要な診療が抑制され、国民医療費が節約された(国民負担の増加が抑制された)というケースである。

「朝起きて 今日も元気だ 医者行こう」(シルバー川柳)という高齢者が少なくなるということで、国民のイメージにある歳出改革は、こちらの方だろう。

しかし、予定されている社会保障の歳出改革の中身を見ると、これとは大きく異なることがわかる。こども・子育て財源として書かれている歳出改革の中身は、「全世代型社会保障構築を目指す改革の道筋(改革工程)について」[1]に記されている。「加速化プラン」が完了する 2028 年度までに実施について検討する取組として、以下の項目と説明が書かれている。

◆ 介護保険制度改革(利用者負担(2割負担)の範囲の見直し、多床室の室料負担の見直し)

利用者負担が2割となる「一定以上所得」の判断基準の見直しについては、以下の内容につき、引き続き早急に、介護サービスは医療サービスと利用実態が異なること等を考慮しつつ、改めて総合的かつ多角的に検討を行い、第 10 期介護保険事業計画期間の開始(2027 年度~)の前までに、結論を得る。

◆医療・介護保険における金融所得の勘案

国民健康保険制度、後期高齢者医療制度及び介護保険制度における負担への金融所得の反映の在り方について、税制における確定申告の有無による保険料負担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。

◆ 医療・介護保険における金融資産等の取扱い

預貯金口座へのマイナンバー付番の状況等を踏まえつつ、資産運用立国に向けた取組や国民の安定的な金融資産形成の促進などにも配慮しながら、医療・介護保険における負担への金融資産等の保有状況の反映の在り方について検討を行う。介護保険の補足給付の仕組みがあるところ、医療保険では、保険給付と補足給付の仕組みの差異や、加入者数が多く保険者等の事務負担をどう考えるかといった指摘があることも踏まえ、検討を行う。

◆ 医療・介護の3割負担(「現役並み所得」)の適切な判断基準設定等

年齢に関わりなく、能力に応じて支え合うという観点から、医療における「現役並み所得」の判断基準の見直し等について、検討を行う。

などである。

これらの歳出改革を行えば、財源の確保はできるが、その分、所得の多い者や、金融所得や金融資産を多く持つ者など、負担余力のある国民の負担は増える。つまり、彼らの負担増で財源を確保するということが歳出改革で、その本質は、「所得の再分配」である。

この問題は次のように説明できる。国民が必要としている社会保障サービスの総量は変わらない。それどころか高齢化で増え続けていく。その負担を、国・地方、企業(法人あるいは市場)、個人(国民)がどのようにシェアしていくのが公平か、という問題である。

企業(法人)というのは擬制された存在なので、最終的に負担するのは法人の株主や従業員・顧客である(税の帰着)。最終的にはすべて負担するのは個人となる。

このように、歳出改革を進めていけば、そこから財源が降ってきて、国民の負担は少なくなると考えるのは、正しくない。その意味で、岸田総理の発言も誤解を招く。

さらに一歩進めて考えると、「国民負担増はすべて悪」という考え方も間違っていることがわかる。

消費増税を例に出すと、増税による税収増をすべてこども・子育て支援に回すという政策をとる場合、結果として生じるのは、高齢者を含め全世代の負担で、こども世代を支援するということで、負担と受益を併せて考えると、きわめて効果的な所得再分配政策であるということができる。

国民にとって必要な社会保障の総量が変わらない限り、重要なことは、誰がどうやって負担するのが公平かという問題になる。負担に余裕のある者はだれか、資産を多く持つ高齢者の負担は引上げることが公平か、などの議論が重要でそれが問題の本質だということである。

このことを一番理解されていたのは、小泉純一郎元首相だ。

「毎年度の予算を編成する場合にも、5年、10年先を見て、一つのあるべき姿を見て、来年どのようにするべきか。それは大事だ。(中略)歳出削減をどんどん切り詰めていけば、やめてほしいという声が出てくる。増税してもいいから必要な施策をやってくれという状況になってくるまで、歳出を徹底的にカットしなくてはいけない。そうすると消費税の増税幅も小さくなってくる。これから、歳出削減というのは楽なものではないというのがわかってくる。今はまだわかっていない。歳出削減の方が楽だと思っている。いずれ、歳出削減を徹底していくと、もう増税の方がいいという議論になってくる。ヨーロッパを見ると、消費税は・・・みんな10%以上だ。野党が提案するようになっている。」(2006 年6月 22日 の経済財政諮問会議での発言)

[1] https://www.cas.go.jp/jp/seisaku/zensedai_hosyo/pdf/20231222_antore.pdf

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを