R-2023-084

資産倍増を目指して、貯蓄から投資への流れが加速化している。2024年1月からNISA(少額投資非課税制度)の非課税枠が拡大され、積立期間も恒久化された。新しい仕組みでは、つみたて投資枠と成長投資枠を合わせて1800万円までの非課税投資が可能となる。また、『令和6年度税制改正大綱』によれば、iDeCo(個人型確定拠出年金)についても、加入年齢の70歳への引上げや拠出限度額の引上げについて、2024年度の公的年金の財政検証にあわせて具体的な検討を進めていくとしている。

このほか個人投資家におなじみの特定口座もある。これは、公社債利子、上場株式の配当やキャピタルゲインなどを他の所得から分離して、一律の税率(20.315%)を課す仕組みである。

投資機会が増え、選択が難しくなってきている。ここでは、投資を行う個人と適切な税収確保を図る政府の2つのサイドから、特定口座、NISAおよびiDeCoの比較を行う。以下では、老後のための2000万円の資産の達成を念頭に、若年期の投資が老齢期までにどのように資産を増やすのか、その間政府はどのように税収を確保するのかについて、数値例に基づいて検討を行う。

本論に先立ち結論を述べる。老後の資産形成の観点からもっとも重要なのはiDeCoである。これは個人にも、政府にも共通である。NISAも大切な資金運用方法であるが、その役割は住宅資金や子供の教育など、もっと短期的な目的のためだ。2つの制度の非課税枠を超えた資金は、特定口座で運用することになるが、総じて投資に伴う煩わしさはなく、政府にとっても税収を確保でき、すぐれた仕組みとなっている。

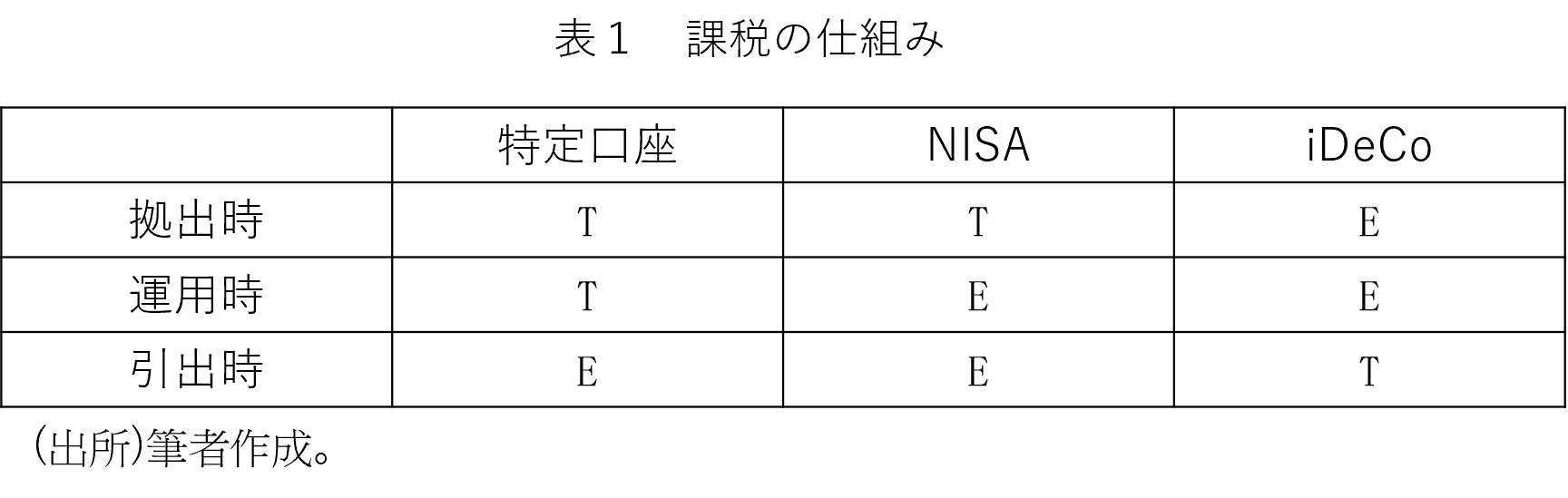

1.課税の仕組み

ここでは、特定口座、NISAおよびiDeCoの課税の仕組みについて述べる。投資は3つのステップからなっている。投資信託なら、投資家である個人はまず手元にある資金を金融機関に預ける。次に金融機関が運用する。そして、投資家は投資の成果を引出す。株式などであれば、運用は投資家個人が行う。いずれにせよ、投資は資金の拠出、運用と引出しの3つのステップからなっている。金融課税は、この各ステップに課税するかどうかで識別される。

ここで課税する場合を「T」(taxed)、課税しない場合を「E」(exempted)で表すことにすれば、特定口座、NISAおよびiDeCoの課税方式は、次のように示すことができる。

給与所得者が投資する場合を念頭に、表1に基づいて、特定口座、NISAとiDeCoの仕組みについて述べる。特定口座の場合、給与所得者は投資の前に給与にかかる所得税を払って、税引後所得から投資を行う。その後、運用によって得た収入も課税される。そして引出時の元本と投資収益は課税されない。NISAでは、特定口座と同じく税引後所得から投資を行う。特定口座との違いは、運用によって得られる収入は課税されない。引出時は、特定口座と同じく、元本と投資収益は課税されない。

これに対してiDeCoでは、投資額は課税されない。公的年金保険料などと同様に、投資(積立)のための拠出金は課税所得から控除される。続いて、運用時の収入も課税されない。しかし、引出時には元本と投資収益を合わせた額が課税される。いわば、投資時の課税が、引出時まで繰延べされる仕組みとなっている。

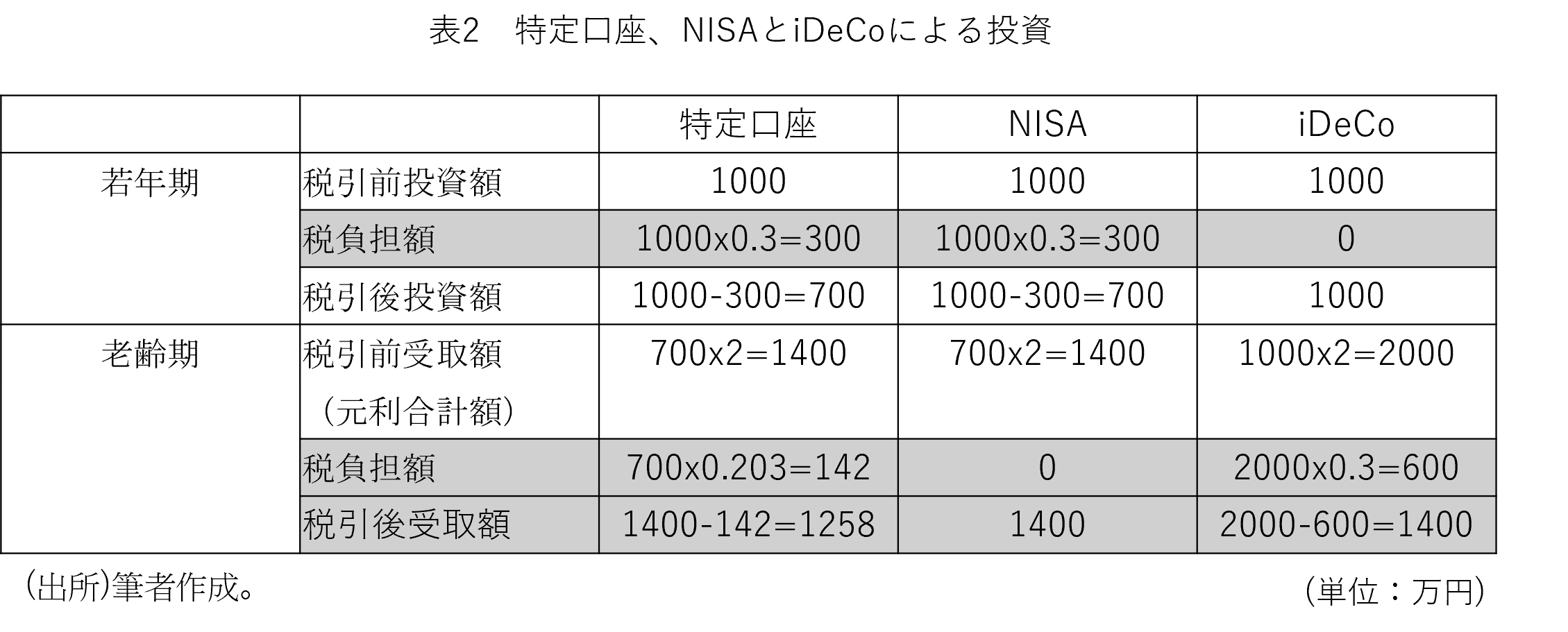

以上を前提にして3つの投資プランの比較を行う。そこで次のような個人投資家を考える。この投資家は、若年期に拠出し、その後資産運用を行い、老齢期に元本と運用益を引出す。拠出額を1000万円として、それを長期にわたって運用する。投資収益率を100%とする。すなわち、1000万円拠出額は引出時には2000万円となっている計算である。しかし、特定口座、NISAとiDeCoのどれを選択するにせよ、税金がかかる。そこで所得税率を30%とする。特定口座の収益への税率は、制度通り20.315%とする。

2.特定口座、NISAとiDeCo による投資

3つの投資プランは、表2に示した。投資によって2000万円を目指す個人と投資による税収を確保したい政府の視点から、各プランをみていくことにする。

特定口座から始める。若年期の税引前投資額は1000万円である。所得税率は30%なので、税負担額は300万円であり、税引後の投資額は700万円となる。投資収益率は100%なので、老齢期の税引前受取額(元利合計額)は、1400万円である。この間の投資収益額は700万円なので、そこに特定口座の税率(20.315%)がかかり、税負担額は142万円となる。それを引いた老齢期の税引後受取額は1258万円となる。

NISAについてみていくことにする。NISAの場合も投資は税引後所得からなされるので、若年期の税負担額や投資額は特定口座の場合と同一となる。大きく異なるのは、投資収益を受取る老齢期である。NISAの場合には投資収益は課税されないので、老齢期の税負担はゼロ、その結果、税引後受取額は税引前受取額と同額の1400万円となる。

iDeCoについてはどうか。この場合、投資額には課税されないので、1000万円の投資が可能となる。投資収益率は100%なので、老齢期になって得られる税引前受取額(元利合計額)は2000万円となる。iDeCoの場合、この受取額の全体が課税される。その結果、税負担額は600万円、それを税引前受取額から引いた税引後受取額は1400万円となる。

3.3つの投資プランの比較

表2の結果に基づいて、特定口座、NISAとiDeCo を2つの観点から比較する。第1の観点は、特定口座と投資促進を目的とした税制であるNISAとiDeCoとの比較である。以上の説明から直ちに明らかなように、特定口座の税引後受取額は、NISAやiDeCoに投資した場合より小さくなっている。それは、若年期の投資にあたってまず課税され、その後老齢期では投資収益にも課税されるからである。この二度の課税によって、老齢期に目指した2000万円には手が届かず、手取額は1258万円となってしまった。

比較の第2の観点は、NISAとiDeCoの違いである。興味深いのは、NISAは拠出時課税、iDeCoは引出時課税であるが、老齢期の税引後受取額は1400万円で変わらないということである。またこの額は、特定口座の場合の1258万円より大きい。

NISAとiDeCoの違いは、税負担額である。NISAの場合は、若年期に300万円の税負担が生じている。これに対して、iDeCoでは税負担が生じるのは老年期で、その額は600万円となる。NISAと比べてiDeCoでは、税収額も投資の場合と同様に2倍となっている。

その理由は、NISAとiDeCoのもっとも重要な違いから生じている。NISAの場合には、若年期の投資額1000万円に300万円の税金を課せば、税負担はそれで終わりである。一方、iDeCoの場合は、若年期の投資額に税金をかけないので、その分(300万円)が、投資に回される。その収益率は100%なので、投資後に税収も2倍となって返ってくる。いわば、政府は若年期の所得に税金をかけない代わりに、その分を個人に投資してもらって、その2倍の税収を確保することができたのである。こう考えると、iDeCoは投資家にNISAと同額の税引後受取額を保証しつつ、民間投資を最大限に利用して税収を2倍に増やす「二刀流」の税制なのである。

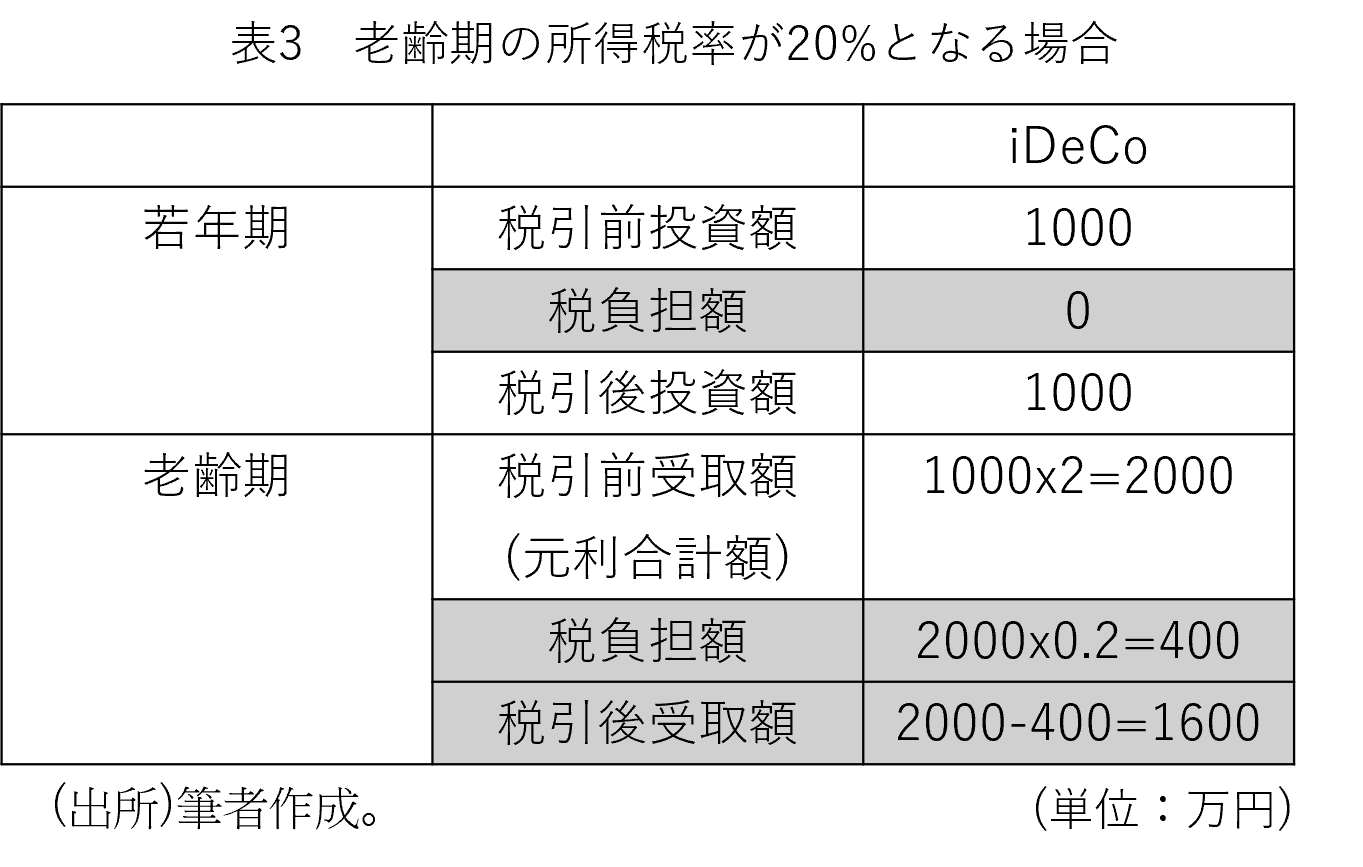

これだけではない。老後の資産2000万円を目指す投資家は、iDeCoによってNISAの時より、目標に近づくことが可能となる。その理由は、若年期と比べて老齢期の所得税率が下がることによっている。表2では、所得税率は若年期と老齢期とも30%であった。しかし、老齢期を迎えて所得もピークを越えると、それに伴って所得税率も下がる。そこで、老齢期の所得税率が20%となった場合を表したのが表3である。

老齢期の所得税が20%となった結果、老齢期に発生する税負担額は400万円となる。税引前受取額は2000万円なので、これを引いた老齢期の税引後受取額は、1600万円となり、老後に目指していた2000万円にさらに一歩近づくことができる。この場合でも政府は、400万円の税収を確保している。こう考えると老後のための資産形成を目指す個人、税収を確保しつつそれを後押ししたい政府双方にとって、iDeCoは貴重な投資プランなのである。

4.NISAと特定口座の役割

若年期に老後資産2000万円を目指す投資家にとって、また税収の確保を図る税府にとっても、iDeCoはもっとも重要な投資プランである。しかし、すべての投資は若年期から老年期を想定した長期の資産形成のためだけに行うものではない。NISAや特定口座には、それぞれの役割がある。

NISAから始める。iDeCoと比べてNISAの課税上の問題は、投資収益率が100%を超えるような場合であっても、通常の収益率をはるかに上回る超過利得に税金を課すことができないということである。しかし、住宅資金や子供の教育資金を確保するための投資であれば、投資期間も限られ、投資収益率も著しく大きくなることはないであろう。したがって、一般的には政府として税収確保の観点からNISAの適用に厳しい規制を設ける必要はない。しかし、投資収益率が非常に高くなることもあり得るので、非課税枠の上限の設定とその管理には注意が必要である。

この点、新NISAの非課税枠、1800万円が適切かどうかについては、検討事項の一つとするべきであろう。今後iDeCoの投資枠を拡大し、多くの個人にとってもっとも重要な老後の資産形成のための投資を促していくのであれば、新NISAの非課税枠の一部をiDeCoに移すことも必要となるかもしれないからである。

特定口座は、iDeCoや新NISAの非課税枠を超えた投資の受け皿として重要である。とくに、特定口座で受け取った利子、株式の配当やキャピタルゲインを他の所得とは分離して一律で課税する仕組みは、簡素で利便性が高い。また、特定口座のなかで源泉徴収を行う場合は、確定申告を必要としない仕組みとなっている。これは、投資家にとって利便性をさらに高めている。しかし、株式売買の度ごとに実現したキャピタルゲインに課税することによって、せっかくの投資に水を差す結果になりかねない。この点は今後、投資税制を考える上で留意する必要がある。

以上、日本の投資を担う特定口座、NISAとiDeCoの比較を行った。ここでの議論を要約すると次の通りである。

・多くの人々にとって投資の最も重要な目的は、老後のための資産形成であろう。そのためには、より多くの資産を形成したい投資家個人と税収の確保を図る政府双方にとって、iDeCoを通じる投資がもっとも適格である。

・そのほかの目的のための投資であれば、NISAも重要な投資プランである。しかし、NISAでは超過利得への課税ができないことから、適切な非課税投資枠の設定が重要である。

・特定口座は、iDeCoやNISAの非課税枠を超えた投資の簡素で利便性の高い受け皿として重要である。

参考文献

田近栄治、2023、「老後の安心をどう築くか―必要なのは、思い切った私的年金の拡充だ―」

田近栄治・山田直夫、2023、「日本のDC年金(iDeCo)とNISAをどう設計するか-アメリカとイギリスとの比較から考える」、『証券経済研究』、6月号、pp. 25-40.

田近栄治・山田直夫、2021、「老後のための貯蓄への課税のあり方―所得課税(TTE)、受取型(TEE)、拠出型(EET)の比較と選択」、『税研』、No. 217, pp.30-38.

Mirrlees Review, 2011, Tax by Design chaired by Sir James Mirrlees, Oxford University Press., 第13章,“The Taxation of Household Savings,”pp.283-317.

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを