R-2023-048

| ・少子化対策の財源 ・財源は選択の問題 ・ペイアズユーゴー(Pay-As-You-Go )原則へ ・終わりに |

現政権は3兆5千億円規模の「次元の異なる」少子化対策を打ち出した。しかし、その財源については不透明さが残る。国民の負担を増やさないよう歳出改革を優先するというが、見直す歳出の中身は定かではない。財源はその負担の「是非」ではなく、消費税か社会保険料か、あるいは他の社会保障給付の削減かといった「選択」の問題である。政府はその選択肢を国民に明らかにするべきだ。本稿では少子化対策のあるべき財源論について検討していく。

少子化対策の財源

2022年の出生率は過去最低の1.26で出生数も80万人を割った(厚労省人口動態統計)。50年後の日本の人口は現在から概ね3割減の約8700万人になるという(国立社会保障・人口問題研究所「将来推計人口(令和5年)」)。65 歳以上人口が 4 割余りを占める一方、生産年齢人口(15~64 歳)は令和2(2020)年の7,500 万人から2070 年には約4,500 万人まで減少する。生産年齢人口の低下は働き手の数(労働力)を減らして、成長の足枷になるだろう。年金、医療・介護など社会保障の受益者(主に高齢者)と負担者=支え手(勤労者)との間の不均衡は社会保障制度の持続可能性自体を危うくしかねない。人口減少の要因として出生率が低迷を続けて少子化に歯止めが掛からないことが挙げられる。まさに「静かなる有事」と言えるかもしれない。

政府は「これからの6〜7年が、少子化傾向を反転できるかどうかのラストチャンス」 として新たに「次元の異なる」少子化対策を打ち出してきた。今後3年間で集中的に取り組むという。対策にあたっては今後、3兆5千億円余りの新たな支出が見込まれている。しかし、防衛費同様、少子化対策でも財源が問題となる。政府は基本方針2022において「安定的な財源の確保にあたっては、企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く負担していく新たな枠組みについても検討する」とした。これまで消費税と社会保険料が子育て支援を含む社会保障の基幹財源と位置付けられてきた。このうち消費税は社会保障4経費(年金、介護、医療、子ども・子育て支援)に充てるものとされる(消費税法第1条第2項)。しかし、消費税は政治家・国民の間ですこぶる評判が悪い。代わりに社会保険料の増額分を財源とした拠出金を充てる案(「子育て支援連帯基金」)も浮上している。しかし、社会保険料の負担は勤労世代に偏っており、雇用にも悪影響が及ぶ。経済界は労使とも社会保険料の引き上げは賃上げに水を差すなど慎重だ。むしろ、「消費税も含めたさまざまな税財源の組み合わせによる新たな負担も選択肢とすべきだ」(経団連)と主張している。他方、政府は「少子化対策の財源を確保するために、経済成長を阻害し、若者・子育て世代の所得を減らすことがあってはならない」(こども未来戦略会議「こども未来戦略方針」(令和5年6月13日))と慎重だ。むしろ、「速やかに少子化対策を実施することとし、その間の財源不足は必要に応じてこども特例公債を発行する」といった具合でここでも国債頼みが続いている。政府は少子化対策の財源を一元的に管理すべく新たに特別会計「こども金庫」を新設する。負担と給付の関係を「見える化」させて、「費用負担が、どんぶり勘定にならないように」するというが、肝心の財源は「歳出改革の取組を徹底」や「既定予算の最大限の活用」と定かではない。

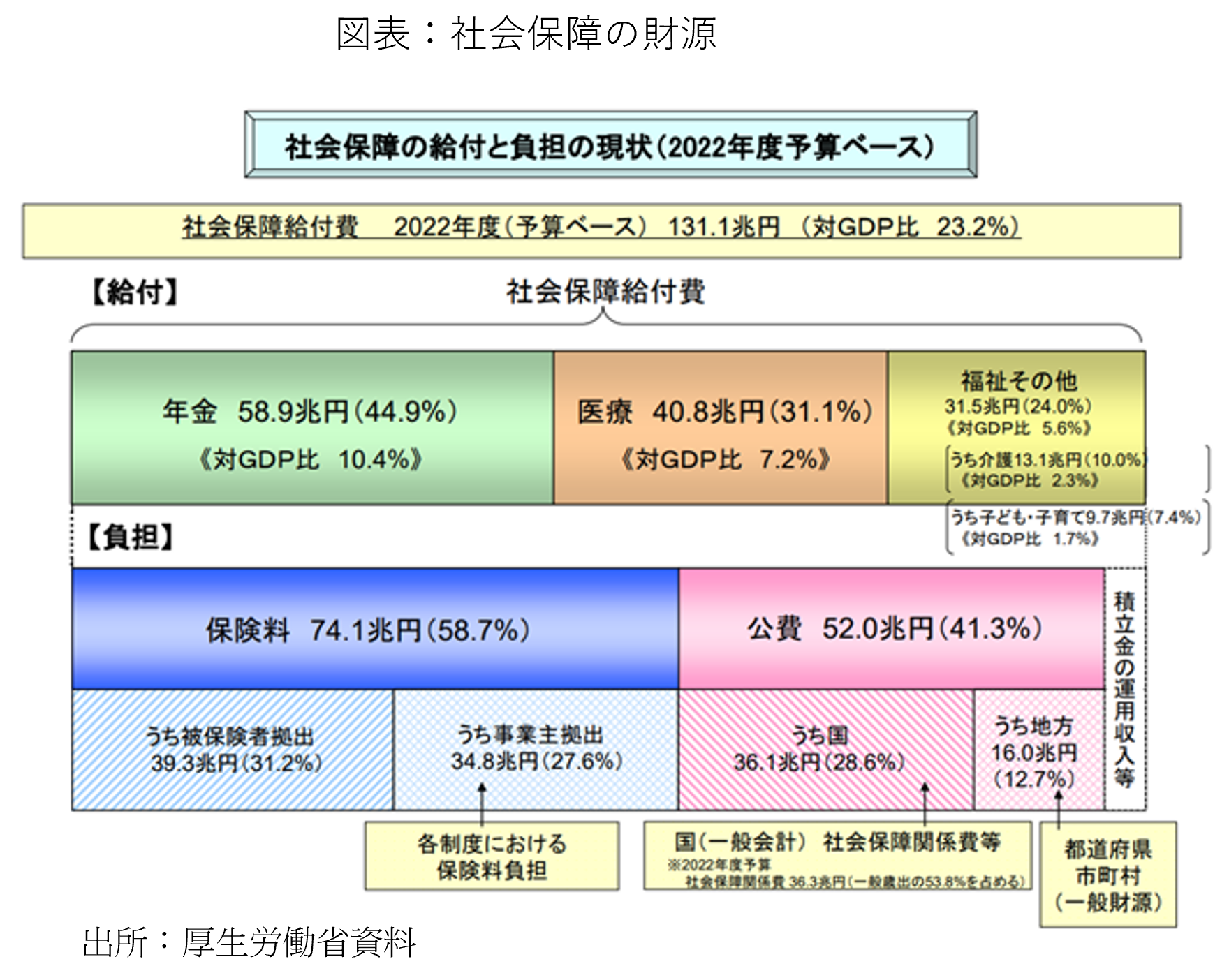

社会保障の財源は大きく消費税と社会保険料に区別される。(医療・介護には自己負担もある。)約131兆円(2022年度予算ベース)ある社会保障給付費のうち保険料が74兆円程度で、52兆円は「公費」と称されるが要するに消費税などの税金で賄ってきた(図表参照)。消費税の使途は主に社会保障の中でも年金、医療・介護及び子育て支援の4経費に充てることが決まっており、いわば社会保障目的税となっている(消費税法第1条第2項)。消費税はグローバル化の進む経済において、中長期の成長とは親和性が高い。しかし、消費税は国民・政治家の間では嫌われる傾向にある。政府は既に「少子化対策の財源確保のための消費税を含めた新たな税負担は考えない」方針だ。一方、消費税とは違って、これまで社会保険料の負担への国民の抵抗は必ずしも強くはなかった。理由の一つには名前が「保険料」であり、自身への給付の原資になるという「印象」からかもしれない。対照的に「消費税」が嫌われるのは名前から消費者の負担感を意識させることもあろう。であればこそ、「子育て支援連帯基金」のような保険料を新たな子育て支援への財源とするという「奇策」も出てくるのだろう。そのメッキもはがれてきたようだ。政府は当初、約1兆円を新たな「支援金」として公的医療保険の保険料に上乗せする形で確保するとしていた。しかし、(実質的には雇用への課税にあたる)保険料の引き上げには経済界が「企業の賃上げ努力に水を差す」と反発する。

財源は選択の問題

ではどうするか?防衛費であれ、子育て支援であれ、財源はその負担の「是非」ではなく、消費税か社会保険料か、あるいは他の社会保障のカットかといった「選択」の問題にすぎない。「今の経済状況をみると、個人の当面の負担を増やすわけにはいかない」としても、将来の経済状況が今より良好とは限らない。新たな感染症や大規模災害などの非常時は将来的にも発生しうる。赤字国債であれ、増税期間の延長であれ、コロナ禍や安全保障等、現在のリスクを将来世代に転嫁する一方、我々は将来に生じるリスクを予め分担しているわけではない。将来世代が自身のリスクに対処できるだけの財政余力を残すためにも、現在のリスクは現世代が負うべきであろう。さもなければ、将来に危機が生じたとき、将来世代が財政的に窮しかねない。政策形成にあたっては給付・サービス提供と財源を一体的に提示していく。「社会保障と税の一体改革」では当初、消費税率5%の引き上げ(5%⇒10%)は育児支援、年金・医療、介護を含む社会保障の充実(税率1%分)及びその持続性の確保(税率4%分)と一体だったはずである。しかし、いつしか増税と社会保障が切り離されて論じられるようになった。年金給付を抑制するにしても、現在の高齢者の不利益ばかりに関心が集まり、仮に年金給付の伸びを抑えなければ、年金保険料の増加、あるいは年金積立金の取り崩しで将来の給付が危ぶまれることに関心が払われなかった。①社会保障サービス等の充実をするならば、その財源を増税でもって確保する、②増税を回避したいならば、サービス水準は負担に見合う水準に留めるといった選択肢(保険料の更なる引き上げ)を示して、政治的判断を仰ぐ。このように歳出の拡大であれ、その削減であれ、それを実施する、あるいは実施しない財政的な帰結を明らかにするべきだ。

同じことは「次元の異なる少子化対策」にもいえる。その財源は現行の社会保障費等の歳出改革、社会保険料、及び本来は消費税の中からの選択となるだろう。問われるのは一つ一つの是非ではなく、いずれを選ぶか、あるいはどのように組み合わせるかという財源の「メニュー」(選択肢)である。さもなければ、消費税はダメ、社会保険料もダメでなし崩し的に赤字国債への依存になりかねない。仮に保険料負担を避けるなら、例えば消費税率を上げるか、医療や介護の歳出改革を更に進めるかのいずれかとなる。それでも財源の確保が難しければ、不足分は予算の規模自体を見直す。このように国民や政治家に少子化対策の「予算制約」への意識を促すことだ。合わせて「時間軸」の視点を取り入れることだ。歳出改革には時間を要する、現在の経済状況を鑑みると負担増は難しいというならば、前述の「つなぎ国債」(こども特例公債)を発行しても良い。ただし、その返済には消費税あるいは保険料の上乗せ分を充当するなど予め償還財源を明らかにしておく必要がある。

ペイアズユーゴー(Pay-As-You-Go )原則へ

我が国では財政規律が弛緩していた感は否めない。ここでいう財政規律とは「緊縮財政」と同じではない。財政規律の有無は財政の総額や配分をコントロール出来ているかに拠る。我が国では少子化対策を含めた新たな財政ニーズに対して、社会保障サービスの既存の事業の縮小や廃止を一体的に行ってこなかった。本来、予算配分の「メリハリ」とは(「張り(ハリ)」=)新たな事業に予算をつけるなら、(「減り(メリ)」=)他の事業の予算をカットすることだ。さもなければ予算の総額が際限なく膨張しかねない。この問題は「ワイズスペンディング」にも関わる。政府は「持続的な経済成長を実現するためには、全体最適を目指した資源配分が重要であり、歳出全体を通じた優先順位の明確化や、成果指向の支出の徹底が必要」(基本方針2023)とする。そのためには効果検証(客観的なエビデンス)を徹底した政策の不断に見直しが求められる。これを更に推し進めるなら予算全体を俯瞰して費用と効果に応じて複数の事業に「優先順位」を付けることだ。事業を個々に取り出してきて効果があるかどうか、ワイズかどうか(賢い使い方か)を問うわけではない。新たな財政ニーズを満たすだけの十分な財源が捻出できないだけではなく、財政の膨張にも歯止めが掛からないことにもなりかねない。具体的には防衛であれ、少子化対策であれ、特定分野の支出を増やす場合、(関連する分野の中で)他の事業の見直しを一体的に行うことだ。例えば、子育て支援を充実させるならば、医療や介護など既存の社会保障サービスの給付を見直す。医療について言えば、診療報酬の減額、医薬品等保険給付の範囲の見直し、自己負担の引き上げである。ここで他の社会保障が絶対的に「政策効果が乏しい」のではなく、「新たな政策に比べて効果が相対的に低い」よって同じ予算を投じるなら優先順位は低いという判断になる。政府は少子化対策にあたって、「歳出改革を徹底することで、実質的に追加負担を生じさせない」とはいうが、改革の対象になる歳出(事業)が明らかなわけではない。このワイズスペンディングを予算制度に織り込んだのが「ペイアズユーゴー(Pay-As-You-Go)原則」といえる。「ペイアズユーゴー原則」とは、新規の政策でもって経常的に経費が増加する、あるいは減税を行った場合、同じ年度内に他の経費の削減や増税などの措置を行わなければならない制度である。1980年代に財政赤字と貿易赤字という「双子の赤字」に苦しんだ米国において、ブッシュ(父)政権時に1990年「包括財政調整法」の中でこの原則を採用している。

「ペイアズユーゴー原則」は「財政ルール」の一つとして理解できる。そもそも皆に関わる問題なのに誰かが負担してくれるだろうと都合良く考える「囚人のジレンマ」が起きるのは、財政赤字の帳尻を合わせる「蛇口」(税金・社会保険料など)が多く、制度が複雑だったからに他ならない。これを避けるためには、予め財政赤字が消費税、社会保険給付等、いずれの政策変数でもって調整(「帳尻合わせ」)するのか、明確にすることだ。少子化対策の経費が3兆5千億円を上回る、あるいは「少子化対策の財源は、まずは徹底した歳出改革等によって確保する」としていたところ、改革等が滞った場合は「新たな支援金」としての保険料の上乗せを更に上げるか、消費税の増税に踏み切る。このように「帳尻合わせ」する税やその他政策変数を決めておく。特定の財源に頼るのではなく「さまざまな財源のベストミックスを図るべき」[1]との意見もあるだろう。しかし、どのような組み合わせが「ベスト」かは、人によって評価が異なる。ややもすれば「ベストな組み合わせ」の判断が裁量的になって帳尻合わせが不明瞭になってしまう。

終わりに

政府は今後3年間を少子化対策の集中取組期間とするが、少子化問題が3年で解決するわけではない。対策が恒常的になるとすれば、その経費は安定的な財源で賄うことが求められる。「なし崩し的」に赤字国債に依存して、その元利償還に係る負担を現在の子ども世代が成長した後に負わせるようであれば、それこそ「本末転倒」であろう。なお、少子化対策は将来への「投資」であり、インフラ同様、国債で財源調達しても良いという意見もある。確かに児童手当からの受益は子ども(=将来)世代に及ぶ。しかし、ここで忘れられているのは彼等が税や保険料を通じて親(=現在)世代の年金、医療・介護等の社会保障の費用を分担しているということだ。子ども世代からすれば、教育など自身の受益を自分で負担する一方、親世代の面倒まで負わされる格好になる。これは「二重の負担」といえよう。政府は財源問題から逃げるべきではない。

[1]日本経済団体連合会十倉雅和会長の記者会見コメント(令和5年5月24日)

-

-

- 研究主幹

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを