R-2023-108

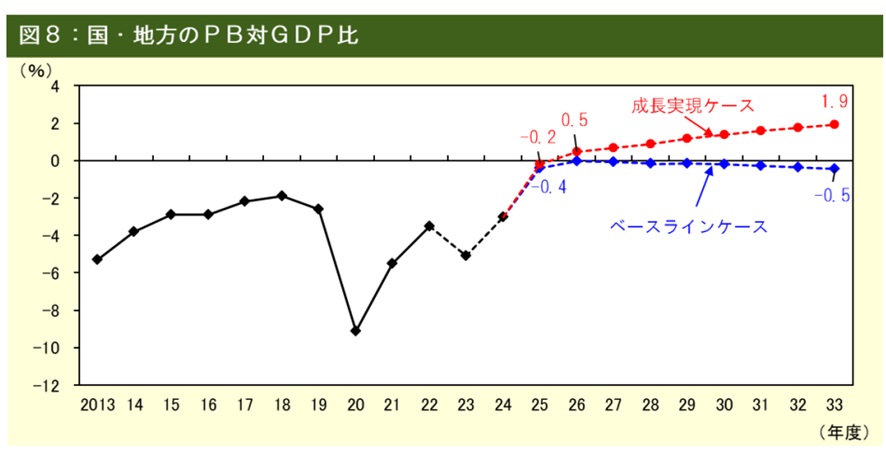

2024年1月22日に内閣府が公表した「中長期の経済財政に関する試算」(中長期試算)では、2025年度の国と地方の基礎的財政収支黒字化は、2024年の所得税の定額減税は1年限りとし、引き続き歳出効率化努力を進めれば、達成可能であることが示された。

(出所)内閣府「中長期の経済財政に関する試算」2024年1月22日 図8より

そして、次の焦点は、新たな財政健全化目標をどう設定するかである。政府債務残高が名目GDPの2倍以上もあって、洋の東西をみても戦時でない時期においてこれほどの政府債務を抱えた国は過去にない状況である。基礎的財政収支がわずかに黒字になっただけでは、わが国財政の持続可能性は担保できない。政府債務残高対GDP比を安定的に低下させていかなければならない。

確かに、政府債務対GDP比を安定的に低下させていければ、財政の持続可能性は担保できる。ただ、政府債務はストックであって、毎年度の財政収支というフローの積み重ねである。したがって、政府債務残高対GDP比を安定的に低下させていくには、毎年度の財政収支をどの程度改善していくかが、新たな財政健全化目標にとってのカギとなる。

もちろん、国民が納めた税金を無駄な支出に浪費しないようにするためにも、財政規律が必要である。加えて、これまでの財政支出と(政府債務を累増させるほどに不十分な負担しか求めてこなかった)税負担は、高齢世代に恩恵をもたらすものの、生年が若くなるほどその恩恵は小さくなるという世代間の不公平がある。政府債務残高が大きいということは、それだけ高齢世代が受ける便益に見合う負担をしてこなかったことの象徴であり、世代間格差がそこに凝縮されているといってよい。

世代間格差の是正を図る意味でも、財政健全化目標は重要である。

では、新たな財政健全化目標は、どのように設定すればよいだろうか。政府債務残高対GDP比を安定的に低下させていくことを考えれば、対GDP比の指標を用いればよいと思われるかもしれない。

しかし、新たな(フローベースの)財政健全化目標を「対GDP比」で設定してはいけない。その理由を、以下で3つ挙げよう。

第1に、政府はGDPを直接コントロールできないからである。目標となる指標は、自らが努力すれば実現できるという意味で直接コントロールできるものでなければならない。例えば、首都直下型地震が起きても家屋の倒壊を今よりX%減らす、という目標なら、耐震補強工事を積極的に進めるなどの努力を通じて実現可能なため目標として意味を成す。しかし、「首都直下型地震が起きないようにする」という目標は、地震を発生させないようにする手段を持ち合わせていないため、そのような目標はナンセンスである。

それと同様に、政府はGDPを直接コントロールできない。自然災害が起きればGDPにも影響が及ぶし、海外の経済情勢によっても変化しうる。対GDP比で目標を設定すると、財政赤字が同じ金額であっても、GDPが増えれば財政赤字対GDP比は小さくなり、GDPが減れば大きくなる。それでは、まぐれでGDPが増えたら目標の達成に近づいたことになり、政策努力なしでも成果を上げたと認識されてしまう。

第2に、「インフレ税」の負担を国民に強いることを助長するからである。名目GDPは物価上昇によっても増える。実質GDPが昨年度同額でも、物価(GDPデフレーター)が2%上昇すれば、名目GDPは2%増加する。物価が上がると、その分だけ政府債務の実質価値は目減りする。名目GDPが物価上昇の分も含めて増えて、政府債務残高対GDP比が低下すれば、確かに財政の持続可能性を担保できる。

しかし、その裏側で何が起こっているか。それは、物価上昇による政府債務の棒引きである。これを、経済学ではインフレ税と呼ぶ。物価上昇による政府債務の棒引きは、古今東西で起きたことのある経済現象である。民主主義国家において、政府債務をどう返済するかを予算の議決を通じて議会で決めている。また、誰にどのような形でいつ税負担を求めるかについても、事前に法律で規定しなければならないという租税法律主義もある。こうした財政民主主義や租税法律主義の下で、事前に予告なく財政負担が国民に及ばないようにしている。

しかも、インフレ税は、事前に予告なく暗黙の裡に国民に財政負担を強いる。物価上昇によって購買力を奪う形で国民にそのツケが回る。インフレをうまくヘッジできた人はその負担からまぬがれられる。だから、事前に予告なく暗黙の裡に債務返済の負担をインフレ税の形で負わせているのである。

これは、新たな財政健全化目標を対GDP比を用いない指標で設定した場合でも、物価上昇がある限り生じることではある。しかし、新たな財政健全化目標を対GDP比で設定すれば、対GDP比で目標達成に近づけばそれでよいという発想となって、インフレ税をより強く是認することになる。

第3に、予算過程で目標達成の進捗や評価がしにくくなるからである。今の予算過程で、来年度予算で歳出をいくらにするかを決めるに当たって、対GDP比でいくらにするという決め方は当然していないし、来年度のGDPがいくらになるかがわからないと来年の歳出予算が決められないということもない。予算は、対GDP比で見積もられるのではなく、実額で見積もられるものである。

来年度のGDPは、予算政府案を閣議決定するのに合わせて、一応政府経済見通しとして示されることになるが、それはあくまでも参考値にすぎない。政府経済見通しにおける来年度のGDPは、政府として正確性を期して予測しているわけでもなければ、実績との乖離が出たからといって責任問題になるものでもない。

したがって、来年度のGDPを正確に見通しながら予算編成をしているわけではない。それなのに、財政健全化目標を対GDP比で設定すると、目標達成のためには、どこまで歳出を増やしてよいかや、どれだけ税収が足りないのかなどが正確に測れなくなる。歳出の増加をいくらまでなら認められるかを確定できなければ、予算は編成できない。予算すら組めない政権は、崩壊するしかない。だから、対GDP比での目標設定ではいけないのである。

このように、新たな(フローベースの)財政健全化目標を「対GDP比」で設定してはいけない。経済成長が大事であることは論を俟たない。「経済成長の果実」は、税収の増加を通じて財政収支改善にも反映できるため、新たな財政健全化目標の達成にも効いてくる。だから、目標指標を「対GDP比」で設定する必要はない。

-

-

- 研究主幹

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを