このレビューのポイント

超富裕層に対する課税強化策が盛り込まれた令和5年度税制改正が3月28日に可決・成立した。ピケティ教授の共同研究者であるエマニュエル・サエズとガブリエル・ズックマンが「作られた格差」(2020)で指摘したように、格差拡大の原因に民主的な議会が作ったキャピタルゲイン軽課税があり、日本では税制の不公平や拡大する格差の象徴として“1億円のカベ”が言われてきた。

今回の税制改革によりカベは崩れるのか。米国の経験も参照しながら、富裕層の税負担適正化のための税制改正の効果と意味を考える。

R-2022-146

| Ⅰ 1億円の“カベ”は存在するか Ⅱ “カベ”は崩すべきか? Ⅲ “カベ”の崩しかた Ⅳ 金融所得課税ベースの国外流出と税務執行における対応 V まとめ |

2023年3月28日、令和5年度税制改正法案が可決・成立した。法案には、超富裕層(所得30億円超と言われる)に最低22.5%の税負担を求める制度「極めて高い水準の所得に対する負担の適正化」(本稿では便宜上「超富裕層ミニマム税」と呼ぶ)が盛り込まれている。

岸田総理は、2021年9月の自民党総裁選に向けた政策パンフレットで、「1億円の壁」 (1億円を境に、富裕層になるほど税負担率が下がる問題)の打破に向けた金融所得(株式譲渡益や配当所得など)課税の見直しを掲げた。しかし、市場関係者が反発の声をあげたほか、10月に株式市場が軟調に転じ“岸田ショック”と揶揄されたことなどから、具体化は見送られた。2021年12月の与党税制改正大綱では、「税負担の公平性を確保する観点から金融所得に対する課税のあり方について検討する必要がある」ことは明確にしつつも、一般投資家が投資しやすい環境や市場への影響も踏まえて総合的な検討を行う、として“宿題”にしていた。

今回の超富裕層ミニマム税についても、企業家のモチベーションを損なうといった声が一部にあったが、広まりはしなかった。NISA(少額投資非課税制度)を総額1,800万円まで大幅に拡充する改正と組み合わせたことで、市場関係者からの声高な批判は封じられた。超富裕層ミニマム税の立法は、格差是正への対応を重視している岸田総理の執念が実ったものと言えよう。

おりしも、バイデン米大統領も、Top0.01%の超富裕層(所得740万ドル超と言われる)の納税者に最低25%の税負担を求める提案を3月9日に公表した2024年予算案(予算教書)に盛り込んだ[1]。

主な内容としては、①Top0.01%の富裕層の株式評価益に対する25%のミニマム税の導入、②最高税率をトランプ減税前の水準に戻す(37→39.6%)、③キャリードイントレスト*最高39.6%で課税、などだ。

*キャリードイントレストとは、ファンドマネージャーの成功報酬部分について、役務提供の対価として総合課税するのではなく、株式譲渡益として課税(一般に低い税率が適用される)する仕組み(優遇税制)。わが国では、令和4年から国税庁の解釈により対応)

もっとも、②、③については過去にも具体的に提案していたが、足下で共和党議員の造反などもあり実現していない。(「バイデン ビルドバック・ベター税制改革の現在位置」表1参照)。今回の提案についても、経済報道で知られるBloombergは、「予算教書は拒否されることを初めからわかって取りまとめられ..」と辛辣だ。

日米ともに、超富裕層の税負担の適正化に取り組んでいる。以下では、①“1億円のカベ”は存在するのか?、②”カベ”は崩すべきか?、③”カベ”の崩しかたは?、について、米国の経験なども参考に考えてみることとしたい。

Ⅰ 1億円の“カベ”は存在するか

所得税の税率は超過累進税率であり、所得が大きいほど税額が大きくなるように設計されている。このため、所得税は公平な税負担の配分や富の再分配といった要請によく適合している(金子宏(2021)89頁)。給与所得や事業所得は、最高45%(課税所得4,000万円以上)の税率で課税される。一方、株式配当や株式譲渡益等の金融所得はこれよりずっと低い15.315%(国税)の税率でしか課税されない。そして、こうした金融資産といった富は富裕層に集中していることが各種統計から明らかになっている(岡(2014))。

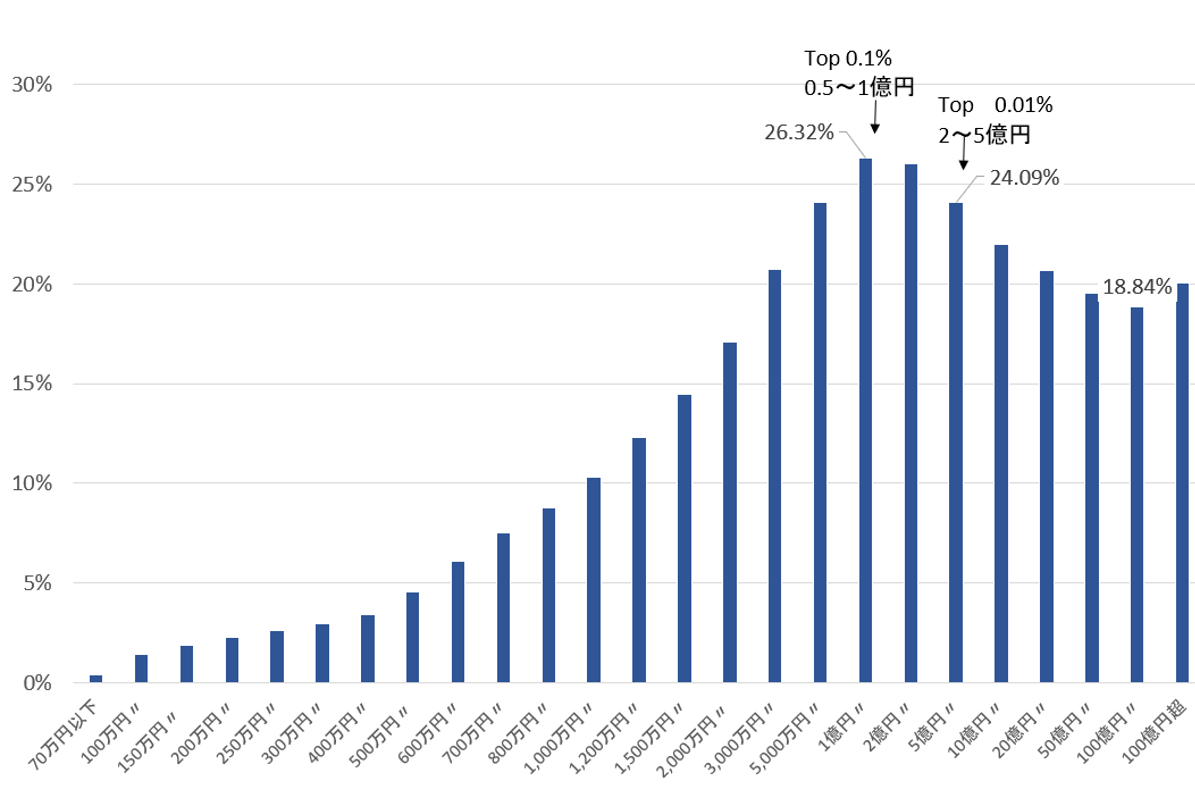

図1に、日本の2021年(令和3年)の所得階級別税負担割合を示す。

図1 日本の 所得階級別税負担率 (2021)

(出所)国税庁「申告所得税標本調査」(2021) 第1表に基づき作成

図1が示すように、税負担率は合計所得金額が増えるほど高くなるが、1億円の納税者(Top0.1%[2]・7万4千人)の26.3%をピークに右肩下がりになっている[3]。今回の富裕層ミニマム税の対象になる合計所得金額20億円の所得階層の納税者は日本のTop300人であり、税負担率は19.55%と、ピークから実に6.7%も低くなっている。

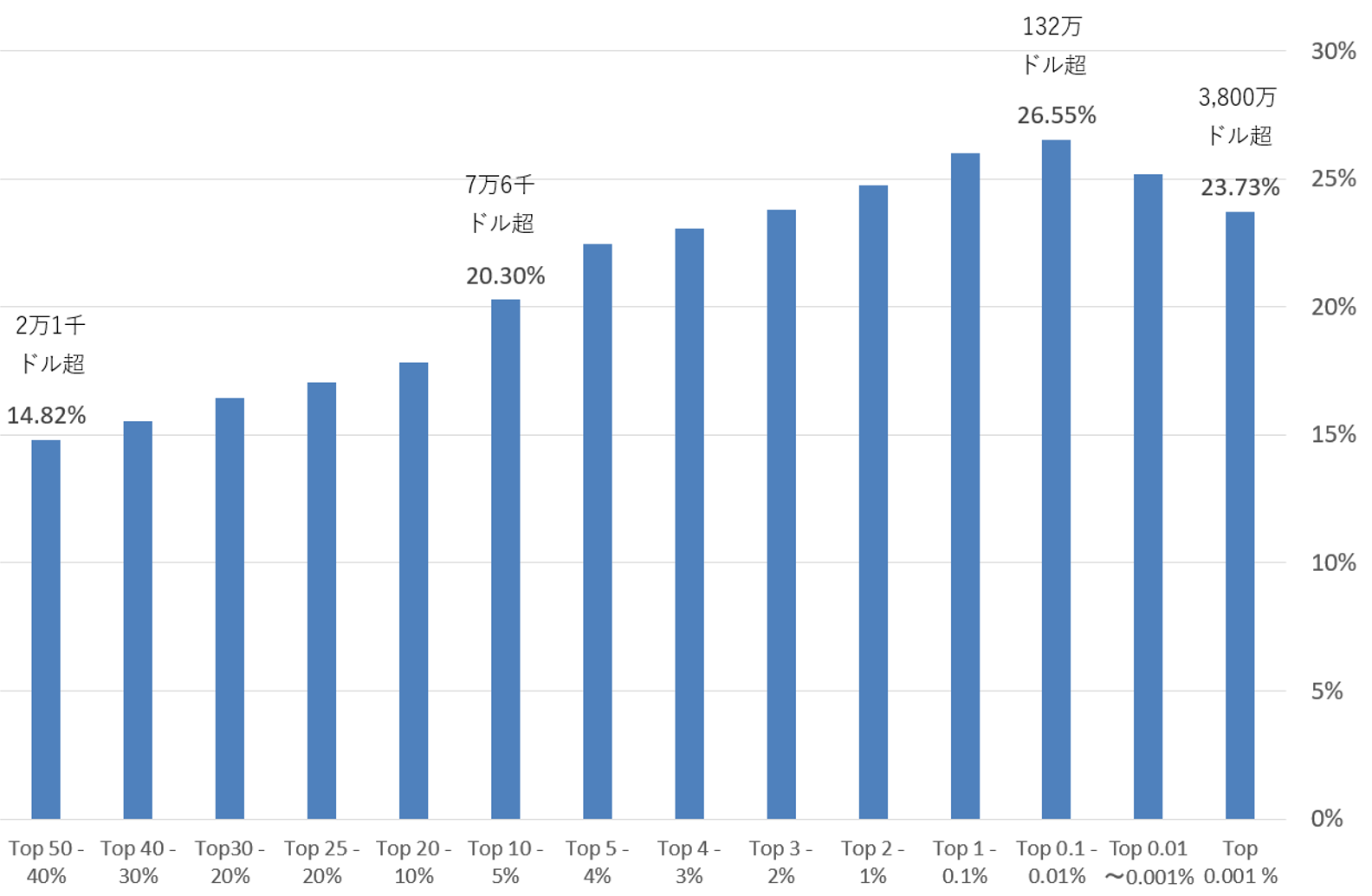

同様の“カベ”は、最高税率37%(課税所得54万ドル超)だが、1年以上保有した長期キャピタルゲインはそれより低い最高税率20%(課税所得46万ドル超)で課税する制度を持つ米国においても観察することができる。

図2 米国の所得階級別税負担率(2020)

(出所)Internal Revenue Service 「Statistics of Income」Table 4.1 に基づき作成

米国の場合、税負担率のピークはTop0.1%の納税者であり、これに該当するための所得は132万ドル(1.7億円[4])、実効税負担率は26.55%である。

Ⅱ “カベ”は崩すべきか?

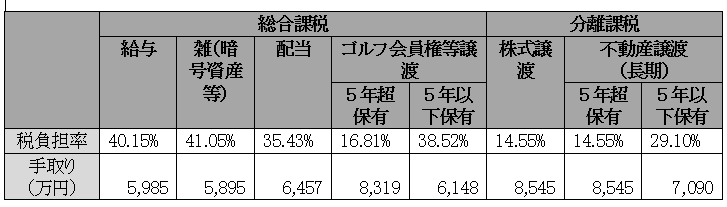

税制の違いが税引後に手元に残る所得にどのような影響があるか。そのインパクトを確認するため、1億円の収入があった場合の税負担率と税引後手取りを試算してみる(表1)。

表1 1億円の収入と手取り(所得類型ごと)

(試算の前提)税負担率は、1億円(収入)に対する所得税・復興税の割合(地方税は考慮していない)。必要経費(取得価格)は譲渡価格等の5%と仮定。適用できる控除は適用している。

1億円の収入を給与収入や事業所得で得た場合、手元には6,000万円が残る。一方、株式譲渡益の場合には8,500万円が残ることになる。給与所得や事業所得は発生の時期を(たとえオーナー社長でも)自由に選ぶことはできないが、株式譲渡益については所得を実現するタイミングを選ぶこともできる。

自民党・公明党は、高所得者層の所得税負担率が低下する状況を是正し、税負担の公平性を確保する必要があることを指摘している(2022年12月「令和4年度税制改正大綱」9頁)。垂直的公平の回復が必要ということだ。このほか、表1が示すように、高所得者の間でも所得種類によって税負担が大きく異なる問題(水平的公平)も深刻と言うべきだ。税負担の大きな違いを納税者が容認するためには、説明がなければならない。

格差拡大への対応やあるべき税制の見地からは、”カベ”は崩すべきであることは明らかだ。問題はその手段だ。単純に金融所得課税を強化した場合、2021年12月の令和4年度税制改正大綱が指摘したように、市場への影響や、一般投資家が投資しやすい環境を損なうかもしれない。総合的な検討が必要と言えそうだ。

Ⅲ “カベ”の崩しかた

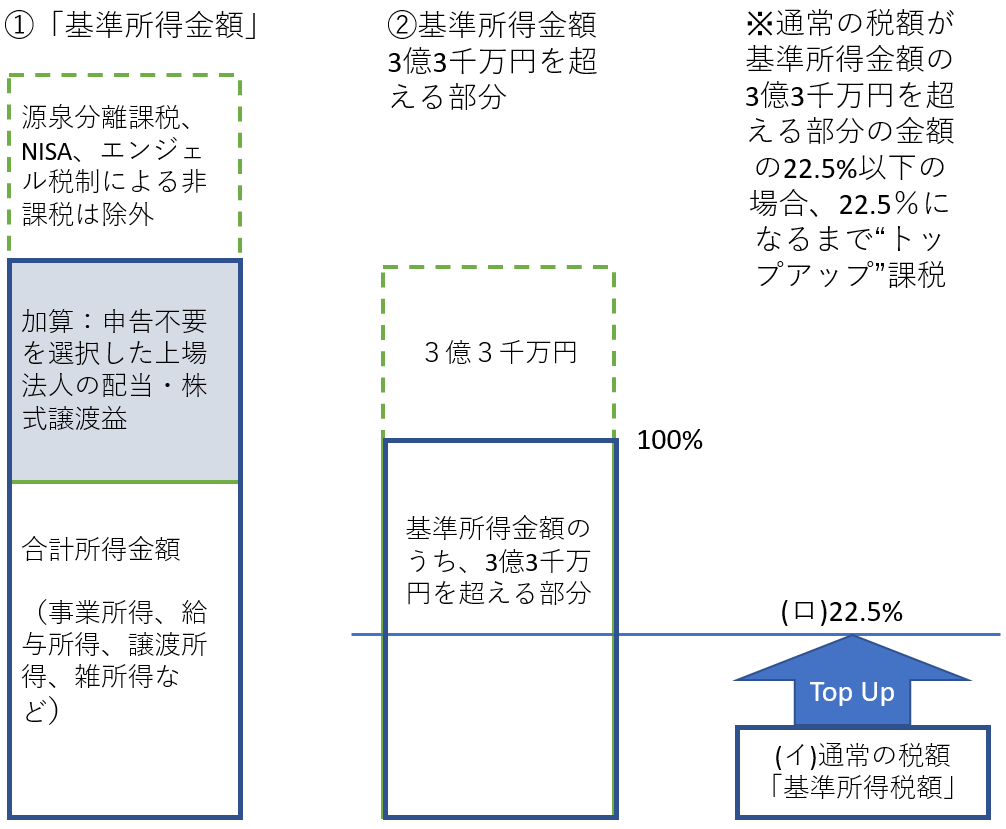

(1)令和5年度税制改正に盛り込まれた超富裕層ミニマム税の仕組みを図3に示す。この税は、

- 通常の税制に従って計算した納税者の税負担

- 法令が定めた「ミニマム税」の水準

の2つを比べ、前者が後者を下回る場合、差額分について「トップアップ」することにより税負担を適正化するという斬新な仕組みであり、これまでのわが国の税制になかったものだ。

図3 超富裕層ミニマム税の仕組み(骨子)

①ミニマム税の計算にあたっては、まず、計算の基礎となる「基準所得金額」を計算する。これは、給与所得、雑所得、不動産の譲渡所得などから構成される「合計所得金額」に、申告不要を選択した上場法人の配当やキャピタルゲインの金額を加算した金額である。

ただし、源泉分離課税される所得や、NISA(上限1,800万円)やエンジェル税制による非課税所得(上限20億円)については除外されており、非課税効果は温存されている。

②次に、(イ)基準所得金額に係る通常の所得税の金額(外国税額控除前)と、(ロ)基準所得税額のうち3億3千万円を超える部分の金額の22.5%の金額を比較し、(イ)が(ロ)を下回る場合、(イ)~(ロ)の差額に相当する所得税を課する(トップアップ課税)。

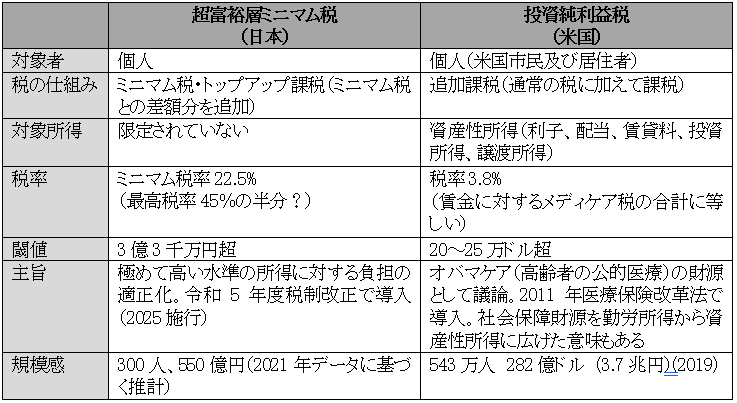

(2)米国の投資純利益税(Net Investment Income Tax)の経験

NIITは、2013年に民主党オバマ政権の下、高所得者の資産性所得に対する3.8%の追加的な税「不労所得メディケア拠出金」として導入されたものであり、65歳以上の高齢者及び障害者を対象にした医療保険制度(メディケア)の財源として必要とされたものである。

(3)ミニマム税と投資純利益税(NIIT)の比較

ミニマム税も投資純利益税も、富裕層の税負担の適正化(つまり“カベ”の崩しかた)に貢献するものであるが、アプローチは違う。最大の特徴は、閾値(その金額を越えないと課税が生じない)の水準だ。日本の超富裕層ミニマム税がTop300程度の超富裕層をターゲットにしているのに対し、米国の場合500万人(税額のある全納税者の5%)が対象であり、より広くなっている。そのことは、具体的な財源としての規模を左右している。

表2 ミニマム税と投資純利益税

(出所)各種資料より筆者作成

Ⅳ 金融所得課税ベースの国外流出と税務執行における対応

富裕層の金融所得を勤労性所得より軽課税することは租税の公平原則に反していること、また、格差拡大の一因になっていることについてはコンセンサスがあると言って良い(サエズ、ズックマン「つくられた格差」(2020)、金子宏「租税法」(24版)221頁)。しかし、金融資産は地理的な移動性が大きく、地理的に移動が困難な給与等と同じように課税すると「税負担の低い外国に移動する」おそれがあることも指摘されている(金子)。

日本で課税すれば起業家のモチベーションを損なう、あるいは課税ベースの流出が起こる、だから軽課税を維持する必要があると言う議論は、金融資産に課税しないタックスヘイブンの存在を前提にしたものだ。

しかし、こうした従来の議論の前提は変わりつつある。富裕層の金融所得に対する課税をめぐっては、制度整備や国際的な税務執行当局間の協力が急速に進んでいる。

主なものを挙げるだけでも、次がある。

- 2014年には、5,000万円以上の高額の国外財産を持つ富裕層に対し、「国外財産報告制度」を導入

- 2015年には、OECDの勧告を受け、1億円以上の有価証券を持つ居住者が外国に住所を移す場合、資産の含み益について課税する「出国税」を導入

- 2017年には、OECDで140か国が参加し、非居住者の金融口座情報を各国の税務執行当局間で“自動的に”交換する仕組み(CRS: Common Reporting Standard)が施行。(今後、暗号資産にも拡大予定)

国税庁の発表「令和3事務年度 所得税及び消費税調査等の状況」(4頁)にもあるように、外国から受領した情報に基づく税務調査で過去最高額の申告漏れを把握するなど、具体的な成果をあげており、今後にも期待がもてる。

V まとめ

そもそもなぜ不公平感のある制度になったのか。世界を見渡すと、株式譲渡益に課税しない香港やシンガポールのような国・地域や、情報秘密を持つ「タックスヘイブン」と呼ばれる国がある。金融資産が地理的に移転しやすい“足の速い所得”と呼ばれていることや、国内市場活性化の要請もあり、租税の理屈を前面に出して最高税率(45%)を適用するポリシーは採用しにくかったということだ。この点は、各国が法人税の税率引き下げ競争に手を焼いてきたのと同じ構図だ。

しかし、前述(Ⅳ)したように、クロスボーダーの金融所得課税の適正化のための制度整備・国際協力がここ数年で大きく進展した。衆議院は令和5年度税制改正法案の採決(2月28日)にあたり、富裕層への対応強化を税務当局に求める附帯決議を行っている。税を理由とした富の海外流出が困難になれば、租税制度設計における自由度は高まるだろう。

令和5年度税制改正に盛り込まれた超富裕層ミニマム税は、金融所得を(制度としては)狙い撃ちにしていないこと、そして、NISA非課税の上限を現行の2倍以上の1,800万円に引き上げる(しかも恒久化した)など、投資家の利便性や市場活性化策と組み合わせたことは巧妙だった。スタートアップへの再投資への手厚い非課税措置(上限20億円。これは日本のTop300の所得に匹敵する)など、思い切った起業家支援策も講じられた。パッケージ全体としてみた場合、一昨年暮れの令和4年度自民党・公明党税制改正大綱で自らに出した“宿題”に一定の水準でこたえたものと言ってよいのではないか。

それでは税制のありかたとしてみたときの評価・課題は何か。

令和5年度税制改正は、金融所得税制が税負担の公平性を損なっている問題に対応するためのものなので、米国の投資純利益税(付加税)のように、金融所得だけをターゲットにした付加税のアプローチのほうが分かりやすかったはずだ。ただし、それなりの税負担をしていても、金融所得がある富裕層一般が増税されることになる。これと比べて、ミニマム税のアプローチであれば、税負担が基準より低くなっている納税者にピンポイントで税負担を求めることができる点で優れていると評価したい。

一方、説明が不十分な点や、食い足りない点も残る。

- 富裕層の実効税率のピークが26%なのに、ミニマム税の22.5%[5]と言う水準はいかにも低い。日本のTop300(30億円)といった超超富裕層が対象であることを考えればなおさらだ。

- “1億円のカベ”問題に対応するためなのに閾値が3億円に設定された理由が分かりにくく、国際的にみて異常値と言えるほど高い。米国では、3.8%の投資純利益税が追加課税される富裕層の閾値は20~25万ドル(3000万円程度)である。これと比べると、3.3億円という非常に高い水準まで金融所得軽課税の恩恵を与えるための優遇税制のようにも見えてしまう。

また、米国の経験と比較すると、令和5年度税制改正のミニマム税は対象者数や税収増へのインパクトがなく、税制としての存在感があるとはいえない。このあたりは、今後の宿題とすべきだろう。

コロナ禍は富の集中や格差拡大を加速させた。富裕層への富の集中にどう向き合うか。今日、私たちの社会が避けて通れない重要な問題となっている。今回の超富裕層ミニマム税の施行は2025年だが、国民のひとりひとりが関心を持ち続ける必要があるだろう。

[1] The White House 「FACT SHEET: The President’s Budget for Fiscal Year 2024」(MARCH 09, 2023)

[2] 本稿では、民間給与実態統計調査(国税庁)、市町村課税状況の調べ(総務省)などから、全納税者数を7,000万人と見積もっている。

[3] “1億円のカベ”のグラフはミスリーディングか? ーー 国税庁の税務統計は全納税者を網羅していないので、“1億円のカベ”のグラフは不正確であり、議論のベースとしてミスリーディングとの指摘がある。確かに、税務統計は年末調整で納税が完了する多くの納税者や、源泉分離課税を選択した納税者の金融所得をカバーしていない。しかし、この指摘は、“1億円のカベ”は、高額所得者の税負担の公平を巡る問題であること、そして、給与収入2,000万円以上の納税者(約50万人・Top0.6%)は全員申告義務があり、税務統計で100%カバーされていることを見落としている。なお、米国については全ての納税者が申告している。

[4] 本稿では1USD=131.55円で換算(令和5年1~3月の平均レート)

[5] バイデン大統領は、2024年度予算案(予算教書)に25%のミニマム税率で富裕層の株式の評価益に課税する税制を提案している。対象はTop0.01%の富裕層(2020年において15,769人)。増収規模は10年間で4,366億ドル・57.4兆円(Tax Foundationの推計)と見積もられている。ちなみに、3.8%の付加税である純投資利益税の納税者数は543万人、税収292億ドル(2019年)。

参考文献

伊藤公哉「格差是正に向けた金融所得税制等改正の提言」成蹊大学経済経営学会(2021年12月)

エマニュエル・サエズ、ガブリエル・ズックマン「作られた格差」(2020)光文社

岡直樹「日本の所得税負担の実態」(2014)財務省 ファイナンシャル・レビュー 47頁

金子宏「租税法」24版(2021)

森信茂樹「『新しい資本主義』と再分配、r>g時代の税制とは」(2022.4.20)東京財団政策研究所

-

-

- 主任研究員

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを