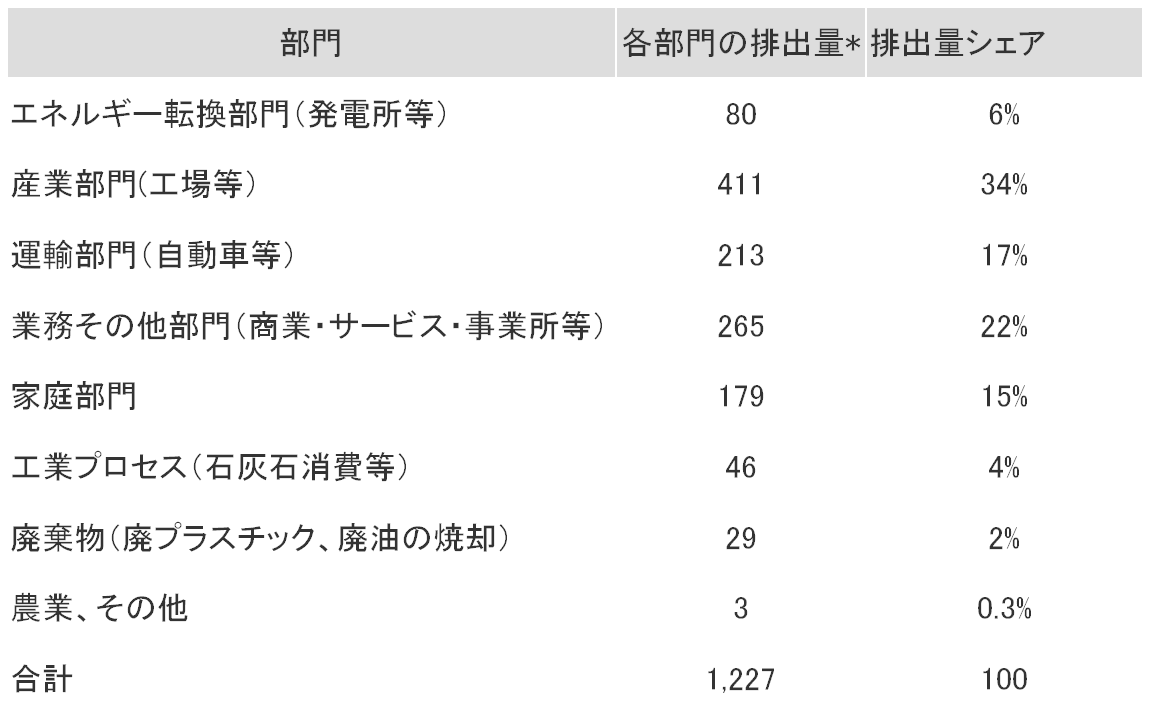

COP21は新たな地球温暖化対策の枠組みとしてパリ協定(2015年12月12日)を採択した。我が国は2030年に「2013年比26%削減=2005年比25.4%削減」を目標に掲げる。国内の(主要な温暖化ガスである)CO2排出量は総じて減少傾向にあるが、家庭部門と業務部門(商業・サービス・事務所等、第三次産業)の比重が増えている。2015年度では家庭部門は排出量の15%、業務部門は22%を占める。2005年度との比較では前者は5.2%、後者は11%増になる。このため、2030年目標の実現には家庭部門・業務部門における一層の削減努力が必要とされる。家庭部門についていえば、電力が同部門CO2排出量の48%余りを占める(2015年度実績)。

図表1: 部門別エネルギー消費 (2015年度)

単位:百万トン-二酸化炭素(CO2)換算

注:電気事業者の発電に伴う排出量を電力消費量に応じて最終需要部門に配分

注:電気事業者の発電に伴う排出量を電力消費量に応じて最終需要部門に配分

出典:国立環境研究所

地球温暖化への対応としては環境基準の強化等の規制の他、企業に排出枠を与えた上で、その取引を認める「排出量取引」、エネルギー消費など温暖化ガスを発生させる経済活動に課税をする環境税がある。環境税は排出の外部費用(経済コスト)に相当する税率を市場に課すことで(さもなければ取引当事者には考慮されない)地球温暖化等の社会的費用を市場価格に「内部化」させる仕組みである。我が国の環境税としては「地球温暖化対策税」(2012年10月施行)がある。既存の「石油石炭税」への上乗せであり、原油・石油製品、LPG・LNG(ガス状炭化水素)、石炭に対してCO2排出量1トンあたり289円を課している。

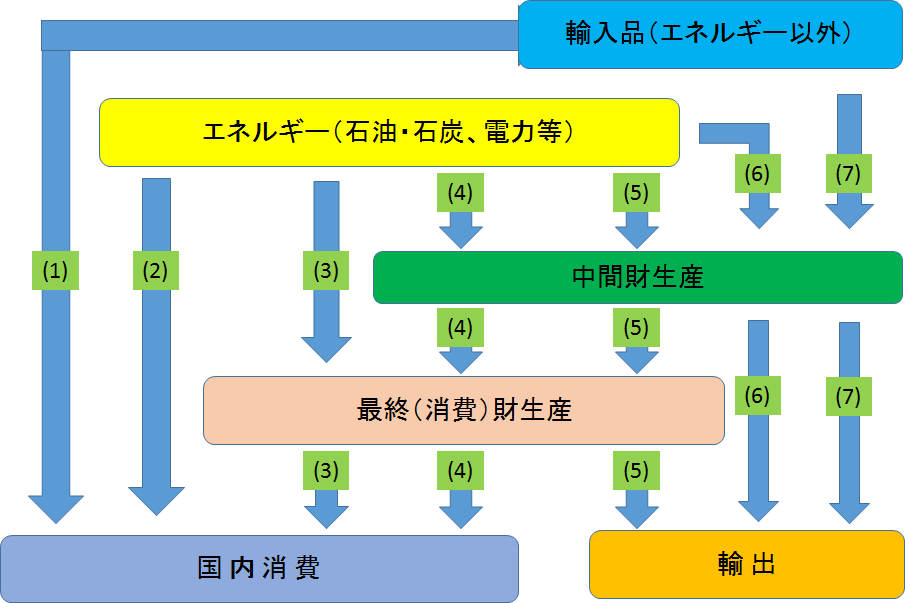

生産・消費の流れを上流(原油等原材料の輸入)、中流(部品等、中間財の生産)、下流(最終財の生産・消費)に分けると上流段階での課税にあたる。生産過程は図表2の通り。税負担が火力・石炭発電に係る電気料金に転嫁(反映)される範囲で中流・下流に位置する企業・家計も、この環境税を間接的に払っていることになる。ただし、転嫁の程度は明確ではない。他方、下流=家計の電力消費に課税する環境税としては英国の「気候変動税」などがある。前述の通り、家計のCO2排出量の半分を占めるのが電力消費である。これを抑える上で、地球温暖化対策税を電力まで拡張するのも選択肢だ。その影響は図表2の(2)~(6)に相当する。

とはいえ、環境税の現実はテキスト(理論)ほど簡単ではない。上流=生産段階への課税であるが故に企業からみれば生産コストの増加要因になる。理論上、それが高い小売(製品)価格になって温暖化費用が織り込まれるわけだが、「グローバル経済」において、このことは国内立地企業の国際競争力を阻害しかねない。税に起因する価格増により輸出品の海外市場での売れ行きが悪くなる他、国内市場においても、環境税のない(よって製品価格に税負担のない)国からの輸入品に対して競争上不利になってしまう。(図表2でいえば、(1)は環境税を免れている。)割高な生産コストを嫌って企業が海外に生産拠点を移転させるならば、国内での雇用機会が減じられるだけでなく、温暖化ガスの排出が国内から海外に「漏れる」(Leakage)ことになる。

図表2: 生産過程

ではどうするか?本稿では環境税の「消費税(VAT)化」(以下、環境消費税)を提言したい。課税対象としては(i)既存の地球温暖化対策税の対象に電力等を加えたエネルギー消費・投入全般、および(ii)エネルギー部門の他、エネルギー投入して生産された財貨・サービスを考える。前者の場合、税率はCO2排出量1トンあたりで設定する。後者であれば、対象財貨・サービスへの税率は

・生産量1単位あたりの税率=生産量1単位あたりエネルギー投入係数*エネルギーのCO2排出量1トン当たり税額

に等しい。図表2でいえば、経済活動の(1)~(3)をカバーする。この環境消費税は「国境調整」を伴う環境税に他ならない。国境調整といえば、米議会共和党が提言した「仕向け地主義キャッシュフロー課税」で話題になったが、環境税の分野でも長らく議論されてきた(Kortum and Weisbach (2016), Takeda, Horie, and Arimura (2011)など)。具体的には輸出段階で輸出企業の環境税負担を還付する一方、輸入段階では海外製品に対して国内生産に相当する環境税を賦課するものである。ただし、「仕向け地主義キャッシュフロー課税」同様、輸出免税・輸入課税はWTO協定に反する可能性が否めない。

他方、消費税の枠組みであれば、この国境調整は最終消費地(仕向け地主義)課税の原則として許容されるだろう。一旦税率が決まれば、あとの流れは消費税と同じだ。企業は仕入れに係る課税対象(電力消費など)に対して環境消費税を支払い、売上時点で「仕入れ税額控除」を受ける。通常の消費税同様、事業者間取引であれば、仕入れ税額控除の組み合わせから税負担は累積しない。無論、輸出事業者の価格(図表2では(5)~(7))に環境消費税は転嫁されない。輸入段階では国内の石油製品等と同じ輸入品は同等に課税されるため、国内企業が輸入品に対して価格競争上、不利になることもない(図表2では(1))。他方、家計は消費税同等、非課税事業者であるため、仕入れ税額控除を受けられず税を負担することになる。

仕向け地主義の性格上、この環境消費税は消費課税であり、家計の電力等エネルギー消費及びエネルギー投入の多い財貨・サービス需要の抑制にはつながるが、「仕入れ税額控除」を受けられる企業にはそうした誘因は働かない。これを是正する方法としては環境消費税に係る仕入れ税額控除の適用を一定の環境基準を満たす、CO2排出量の削減にコミットした企業に限ることだ。さもなければ企業は家計=非課税事業者として扱われる。控除がない分、通常の環境税同様、税込みの生産コストが増加して製品に価格転嫁していく。

課税対象をエネルギー消費に限定すると、同じ電力でも自宅で消費すれば課税される一方、宿泊先で使用したときはホテル代に織り込まれるため課税されない。本来、CO2排出を直接・間接に伴う経済活動に対して課税することが望ましい。ただし、税率は過度に細分化することのないよう業種・部門を単位とする。あるいは、エネルギー投入の多い部門に限るのも選択肢だ。無論、同じ財貨・サービスであっても生産技術によって異なるだろう。税率を決定するエネルギー投入係数は生産に採用される技術に拠る。CO2排出量が低いと認められた技術を採用する事業者については税率を軽減する。輸入品についても国内製品と同様の課税が行われる。

こうした環境消費税はエネルギー消費を抑えることで地球温暖化対策になるとともに、政府に税収をもたらすという意味で「二重の配当」を与える。財政再建に向けて歳出の効率化と合わせ、税源確保が求められる一方、法人税・社会保険料等は雇用・成長に悪影響を及ぼしかねない。財源確保と成長を両立させる上で環境税は有望な税源となる。加えて、環境消費税=「仕向け地主義環境税」は国内立地企業の国際競争力を損なわず、グローバル経済に適った税制といえるだろう。

参考文献

- Sam Kortum and David Weisbach (2016) Border Adjustments for Carbon Emissions: Basic Concepts and Design, Discussion Paper, Resources for the Future

- Shiro Takeda, Tetsuya Horie, and Toshi H. Arimura (2011) A CGE Analysis of Border Adjustments under the Cap-and-Trade System: A Case Study of the Japanese Economy

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?