国の借金がGDPの2倍を超える中、「日本の財政破たんに備えよ」、いや「財政破たんというのは財務省の陰謀」といった類の議論が起きている。今後とも高齢化の進展に伴い年金など社会保障給付の増加が見込まれることからも財政への見通しは決して明るくない。その一方でアベノミクスの成長戦略で日本経済が復活すれば財政状況は自ずと好転するから心配ない、財政破たんを声高に叫ぶ学者は所詮「オオカミ少年」に過ぎないという見方も少なくない。

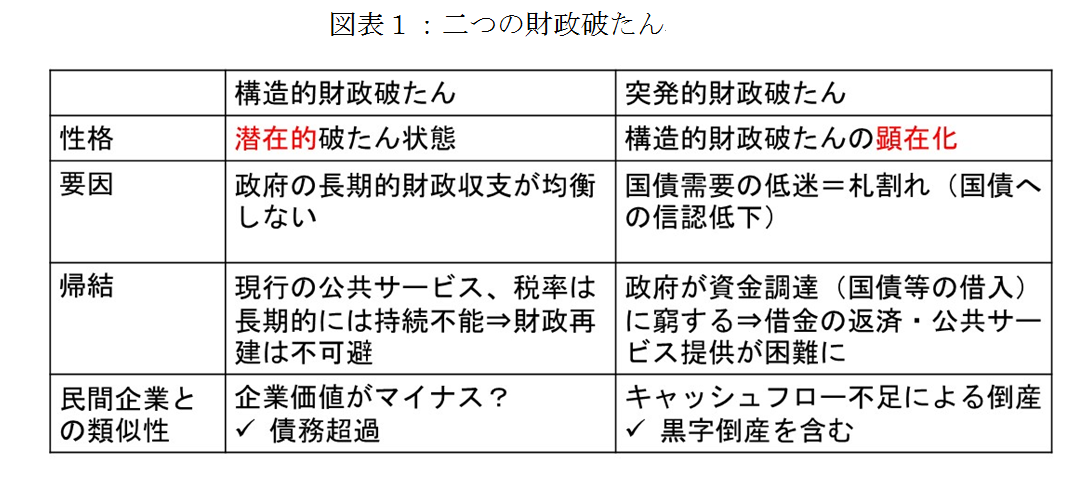

実際、日本は財政破たんするのだろうか?答えはその定義によってノーであり、イエスでもある。国はたとえ財政危機に陥っても、民間企業のように清算されて消滅したり、売却されたりすることはない。他方、財政が持続しない=財政破たんというならば、少なくとも「潜在的」には破たん的な状況にあるともいえる。いずれ財政収支の「帳尻合わせ」が必須になる。財政危機(=政府が資金繰りに窮する事態)は、この財政破たんが「顕在化」した結果なのである(図表1)。

財政危機は「国債の未達」という形で始まるだろう。未達とは(理由は何であれ)投資家や金融機関からの応募額が、この発行額に満たずに国債が売れ残る状況を指す(今でこそ、日銀が年80兆円規模で国債を購入しているが、その金融緩和もいずれ出口を迎えるだろう)。結果、政府は資金を確保できず、借金の返済や社会保障などの給付などが滞りかねない。国(中央政府)の財政危機は国だけに留まらない。わが国では国と地方の財政は密接に繋がってきた。地方自治体の多くは国から地方交付税などの補助金を受け取るほか、地方債の起債についても将来の交付税措置などを通じた信用保証を得ている。その国が財政的に行き詰れば、連鎖的に地方自治体の大半が危機に瀕するだろう。

ここで政府の選択肢は限られてくる。一つは国債の債務不履行(デフォルト)だ。1998年にはロシア国債が、2001年にはアルゼンチン国債がデフォルトした。ただし、わが国の場合、国債保有の殆どは国内の金融機関・投資家である。国債の安定的消化を助けてきた反面、債務不履行は国内金融機関の損失となって、金融危機に連鎖するリスクが高い。結局、債務不履行のコストは(海外に押し付けられず)日本経済及び国民自身に跳ね返ってくる。もう一つは日本銀行が国債を全て引き受けてしまうことだろう。法律(財政法第5条)では日銀が国債を直接購入することは禁止されているが、国会で変えることも可能である。ただし、インフレという副作用が伴う。戦後、日銀による復興金融公庫債の引き受けや政府への貸付がマネーサプライを膨張させ、ハイパーインフレをもたらした歴史はよく知られている。当時の政府はこのインフレでも戦時中に増えた国債の実質的な負担を解消できた。高インフレは国民生活を悪化させるだろう。

デフォルト・インフレのいずれでもないとすれば、残った選択肢は痛みを伴う財政再建である。2010年財政危機が起きたギリシャでも消費税の増税や社会保障削減が行われた。政府は財政再建の目標を掲げてきたが、財政破たん後は、財政再建が市場から強制されることになる。こうした財政再建は国民生活を直撃する。これに似た実例が北海道夕張市である。2007年、当時人口1万3千人ほどだった夕張市は380億円余りに借金を抱えて破たんした。その後、財政再建団体に指定されて国・北海道の管理の下、作成して実施している。職員は給与カットの上、人数も半分以下になった。住民への公共サービスも大幅に引き下げられた。市立病院は機能を縮小、小中学校などの削減も進んだ。軽自動車税は他の自治体の1.5倍であり、ゴミの有料化のほか公共施設の使用料金も引き上げられた。

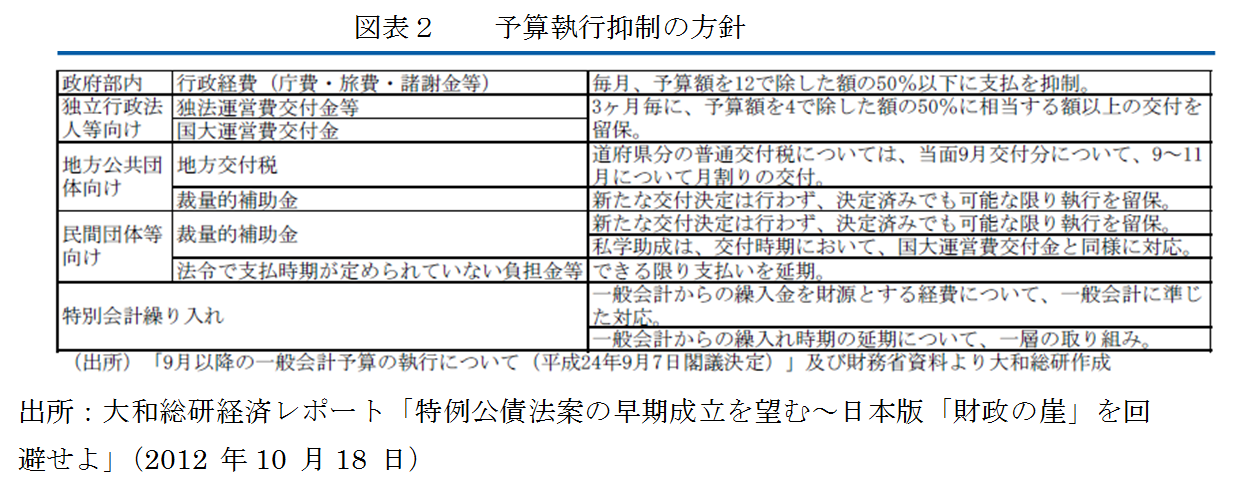

財政危機は起きないに越したことはないが、一旦危機が生じたならば、問われてくるのは危機への対応である。予め、その対処を想定しておくことが一案だろう。危機を防止するべく財政再建を講じることがプランA=最善ならば、危機後の対応策がプランB=善後策にあたる。危機に陥った後で再建策を打ち出すにも、総論賛成・各論反対となって合意形成できないリスクがある。事前(危機前)に包括的なプランを定めることが速やかな財政再建に繋がるだろう。危機直後からの時間の経過に沿って善後策は次のような内容を含む。第1段階は資金繰りが悪化したときの措置である。積立金を取り崩す特別会計や、先送りないし執行停止する支出項目とその順位を決めておく。実際、「ねじれ国会」の影響で特例公債法案が承認されず、特例(赤字)国債は発行できなかったとき、当時の民主党政権は「予算執行抑制方針」(平成24年9月7日)を打ち出し、政府部内の支出、地方交付税の配分、独立行政法人への運営交付金の交付等の執行を抑制したことがある(図表2)。合わせて国債価格の下落で損失を被る金融機関への政府・日銀による緊急支援も明記する必要があるだろう。こうして市場のパニックの鎮静化を図る。なお、地銀の救済を含む財政危機の初期対応については東京財団(2013)が詳しい。

第2段階は増税と歳出カットで赤字の垂れ流しを抑える緊縮財政=止血処置になる。緊縮財政の規模については危機の程度や経済状況に拠っての幾つかのシナリオを設定する。政府は国債市場を鎮静化させるよう迅速に財政赤字の削減計画を作成して、市場(投資家ら)に示すことが求められる。国・地方を合わせた財政赤字の削減に向けた増税や歳出削減の項目とその順位を列挙する。無論、最低限の公共サービスは確保されなければならない。堅持すべき公共サービスも列挙しておくことが必要だろう。いわば公共サービスの「トリアージ」である。東日本大震災の折には震災復興の財財源として、公的年金・公共事業等ではなく、当時の子ども手当がやり玉に挙がった。ニーズではなく、(子育て世帯は総じて政治力が弱いという)政治力学が働いた結果といえる。こうした事態を避けるためにも、トリアージは必須だ。具体的には必要最小限の防衛費と治安維持のための警察費、災害救助費などが例になろう。医療の分野では救急、周産期医療・透析等が挙げられる。国や自治体が保有する未活用の不動産があれば、その売却も進める。最後に平常モードへの復帰を念頭に財政の持続性を担保して市場からの信認を回復させるため中長期的に求められる財政ルールの確立に向けた枠組みを構築する。将来に渡って赤字を減らすための歳出・税制改革のロードマップも示す。財政ルールはトップダウンによる総額への抑制というマクロと政策評価を通じた予算配分へのメリハリというミクロの面からなる。こうした財政ルールが確立して初めて、財政の持続性への見通しが立ち、国債への市場からの信認が回復するだろう。

無論、危機には様々な不確定要素が伴う。プラン通り再建できないかもしれない。とはいえ、事前のプランは再建の指針になるはずだ。財政危機を「想定外」のままにしておくのではなく、最善=危機の回避を期待しつつ、最悪=危機の発生に備えるのが適切なリスクマネジメントともいえる。

参考文献

・東京財団(2013年7月)政策提言:財政危機時の政府の対応プラン

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回