この論考の目的は、年金改革で導入したマクロ経済スライドを参考として、後期高齢者医療制度においても、医療財政の持続可能性の向上を図る観点から、その診療報酬に自動調整メカニズムを導入する措置を提言することにある。

まず、2004年の年金制度改革では、年金給付の伸びを抑制する「マクロ経済スライド」という仕組みを導入した。現在の年金は基本的に現役世代の負担で老齢世代の給付を支える賦課方式となっており、少子高齢化が進展すると、現役世代の負担が増加する圧力がかかる。その際、マクロ経済スライドとは、年金財政の持続可能性の向上を図る観点から、現役世代の人口減や平均余命の伸び等、その時の社会情勢に合わせて、年金の給付水準を自動的に調整して現役世代の負担増を抑制する役割を担うものである。

現在のところ、医療や介護に自動調整メカニズムは存在しないが、そもそも、医療・介護のコストは老齢期に集中し、そのコストは現役世代が負担する傾向が強いため、年金の財政スキームと同様、医療・介護の財政スキームも賦課方式に近いものとなっている。

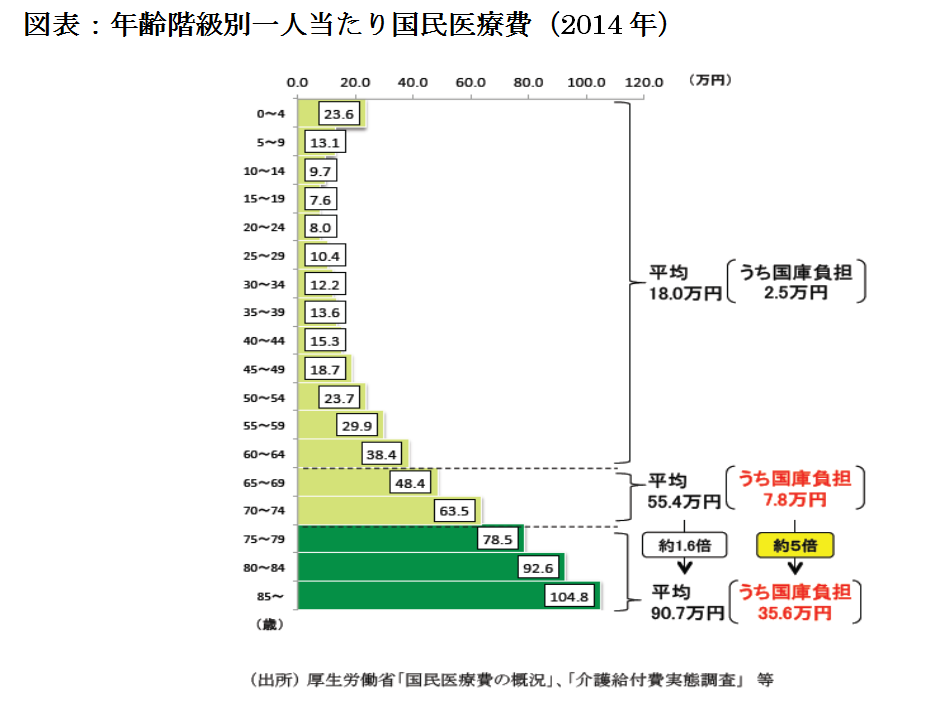

実際、図表のとおり、2014年度における65歳未満の一人当たり医療費は18万円であるが、65歳以上かつ75歳未満の一人当たり医療費は約3倍の55.4万円、75歳以上の一人当たり医療費は約5倍の90.7万円であり、その財源の大部分は現役世代の負担で賄っているといっても過言ではない。

また、医療や介護も、年金と同様、暗黙の債務が発生している。このうち年金については、マクロ経済スライドなどでその暗黙の債務の圧縮を図っている。

年金における暗黙の債務とは、「積立方式であれば存在していた積立金と、実際の積立金との差額」として定義できる。年金制度には積立方式と賦課方式の2方式があるが、この定義の意味は、「積立方式」の「純債務」から説明すると分かりやすい。

積立方式は、各世代がその老齢期に必要な給付分を、現役期に強制貯蓄(積立)させる方式である。よって、積立方式では、各世代はその現役期に支払った負担に見合う受益を老齢期に受けとる。このため、各世代の負担と受益は常に均衡する。これは、積立方式には、世代間所得移転効果はなく、年金の世代間格差は発生しないことを意味する。

また、積立方式で、各世代が支払った負担分は、将来の給付分として、政府に積み立てられる。政府が預かっているこの積立残高合計を「完全積立金」という。だが、何らかの理由で、実際の積立金が完全積立金を下回るとき、その差額を「純債務」(=完全積立金-実際の積立金)という。なお明示的に、純債務ゼロの積立方式を「完全積立方式」というときもある。

例えば、この純債務は、積立方式において、次のようなケースで発生する。制度発足時の老齢世代は、それまで積立してなかったから、本来なら給付を受ける権利はない。だが、それでは社会保障は導入できない。だから政府は、発足時だけの例外措置として、現役世代が支払った積立の一部に公債を引き受けてもらい、それを財源として、老齢世代に(負担ゼロで)給付するケースである。すると、この公債分だけ、それ以降の積立金は完全積立金を下回るから、純債務が発生する。

一方で、「賦課方式」には、このような債務が存在しないようにも思えるが、この見方は正しくない。これは、賦課方式の社会保障と「同等」の政策が、「公債発行+α」で実行可能であることから導かれる。具体的には、公債発行・課税政策に、完全積立方式の社会保障を組み込む、「世代間所得移転政策」をいう。

まず、賦課方式は、1) 制度発足時の老齢世代は負担ゼロで現役世代から移転を受けとる。2) それ以降の老齢世代は現役期の負担と引き換えに現役世代から移転を受けとる。このように、現役世代から老齢世代に世代間所得移転を繰り返す方式である。現役世代の賃金の一定割合を移転する賦課方式の収益率は、「一人当たり賃金成長率+人口成長率」である。他方で、完全積立方式の収益率は利子率であるから、賦課方式ではその利息分を放棄(機会費用が発生)しており、賦課方式における各世代の純負担は「利子率-(一人当たり賃金成長率+人口成長率)」で、これは人口成長率の変化により変動する。この賦課方式と同等の世代間所得移転政策は、次のようにして実行可能である。

まず、1)に対応するため、ゼロ時点に公債発行し、老齢世代に所得移転する。その後、公債が無限に大きくなるのを防ぐため、公債残高をGDPで比較して一定に保つよう租税負担する。GDP成長率は「一人当たり賃金成長率+人口成長率」で、公債残高は利子率で膨張していくから、この租税負担は、「利子率-(一人当たり賃金成長率+人口成長率)」で、賦課方式での各世代の純負担に一致する。

次に、2)と同じ効果を生み出すよう、完全積立方式の年金を組み込む。すると、これは、賦課方式とまったく同等の政策になる。すなわち、「賦課方式=公債発行・課税政策+完全積立方式」の関係が成立つ。また、この同等政策で発生する債務は、上記の積立方式の例外措置で説明した「純債務」と同一のものである。

これは、賦課方式も、暗黙の形であるが、この積立方式と同様の純債務を抱えていることを意味する。これが、賦課方式の年金が抱える「暗黙の債務」であり、同様に医療や介護も暗黙の債務を抱えている。また、この暗黙の債務は、理論的には通常の公債が発行されていることと変わりない。だから、通常の公債は放置しておけば利子がついて債務残高が雪ダルマ式に膨張していくので、この抑制には増税や給付削減などの負担を必要とする。

医療が抱える暗黙の債務の圧縮を図るため、医療制度にも、年金制度改革で導入したマクロ経済スライド的な仕組みを導入できないだろうか。そこで、筆者は、75歳以上の後期高齢者が加入する後期高齢者医療制度において、その診療報酬に自動調整メカニズムを導入することを提案したい。

まず、診療報酬とは、医療機関や保険薬局が医療行為等に対する対価として保険者から受け取る報酬をいい、 厚労大臣が中医協(中央社会保険医療協議会)の議論を踏まえ決定する。各医療行為で点数が定まっており、原則的に実施した医療行為ごとに対し、それぞれの診療報酬項目に対応する点数が全て加算され、1点の単価を10円で計算して報酬が医療機関等に支払われる。

一般的に、診療報酬は、年齢にかかわらず、定められていると思われているが、一部は年齢で異なるケースもある。その事例が、後期高齢者医療制度の2008年での発足時において、75歳以上の後期高齢者に限って新設された診療報酬項目で、後期高齢者特定入院基本料(75歳以上の患者が90日を超えて入院すると、一定の場合を除き、医療機関への診療報酬が減額となる仕組み)、後期高齢者診療料や後期高齢者終末期相談支援料などである。

これらの診療報酬項目の一部は、その後の診療報酬の改定において廃止や改正が行われているが、上記の事例は、75歳以上と74歳未満の診療報酬体系を異なる仕組みで構築できることを意味する。

このため、マクロ経済スライドと同様、例えば、現役世代の人口減や平均余命の伸び等を勘案した調整率を定めて、その分だけ、全体の総額の伸びを抑制することにしてはどうか。

この調整のために最も管理しやすい方法は、75歳以上の診療報酬において、ある診療行為を行った場合に前年度Z点と定めている全ての診療報酬項目の点数を、今年度では「Z・(1-調整率)点」と改定することである。自己負担は診療報酬に比例するため、診療報酬を抑制しても75歳以上の自己負担が基本的に増加することはない。

なお、短期間のみの調整では、医療財政の持続可能性を確保するのは難しいのは明らかであり、財政の持続可能性を高めるためには、一定期間の間、このような仕組みで毎年度の改定を行う必要があることは言うまでもない。

その場合、医療機関等への経営に及ぼす影響にも注意する必要があるが、その影響分については、公的医療保険の一部を民間医療保険でも代替できるようにして、民間医療保険の方で稼ぐことができる環境整備で対応できるのではないか。

いずれにせよ、団塊の世代が75歳以上となる2025年に向けて、医療費や介護費は急増することは確実である。医療財政の持続可能性の向上を図る観点から、後期高齢者医療制度でもマクロ経済スライド的な仕組みの導入を検討してみてはどうか。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―