R-2023-097

|

金利上昇時の財政負担は2つのパス、利払費増加は数兆円のインパクト |

金利上昇時の財政負担は2つのパス、利払費増加は数兆円のインパクト

今後、金融政策正常化に向け、金利上昇が想定される中、財政負担についての議論が活発化している。金利上昇時の財政負担増加のパスは大きく分けて2つあり、第一に利払費の増加、第二に発生確率の低いテールリスクであると考えられるが、災害や市場混乱を背景とする金利高騰時の国債など資金調達の困難化であろう。

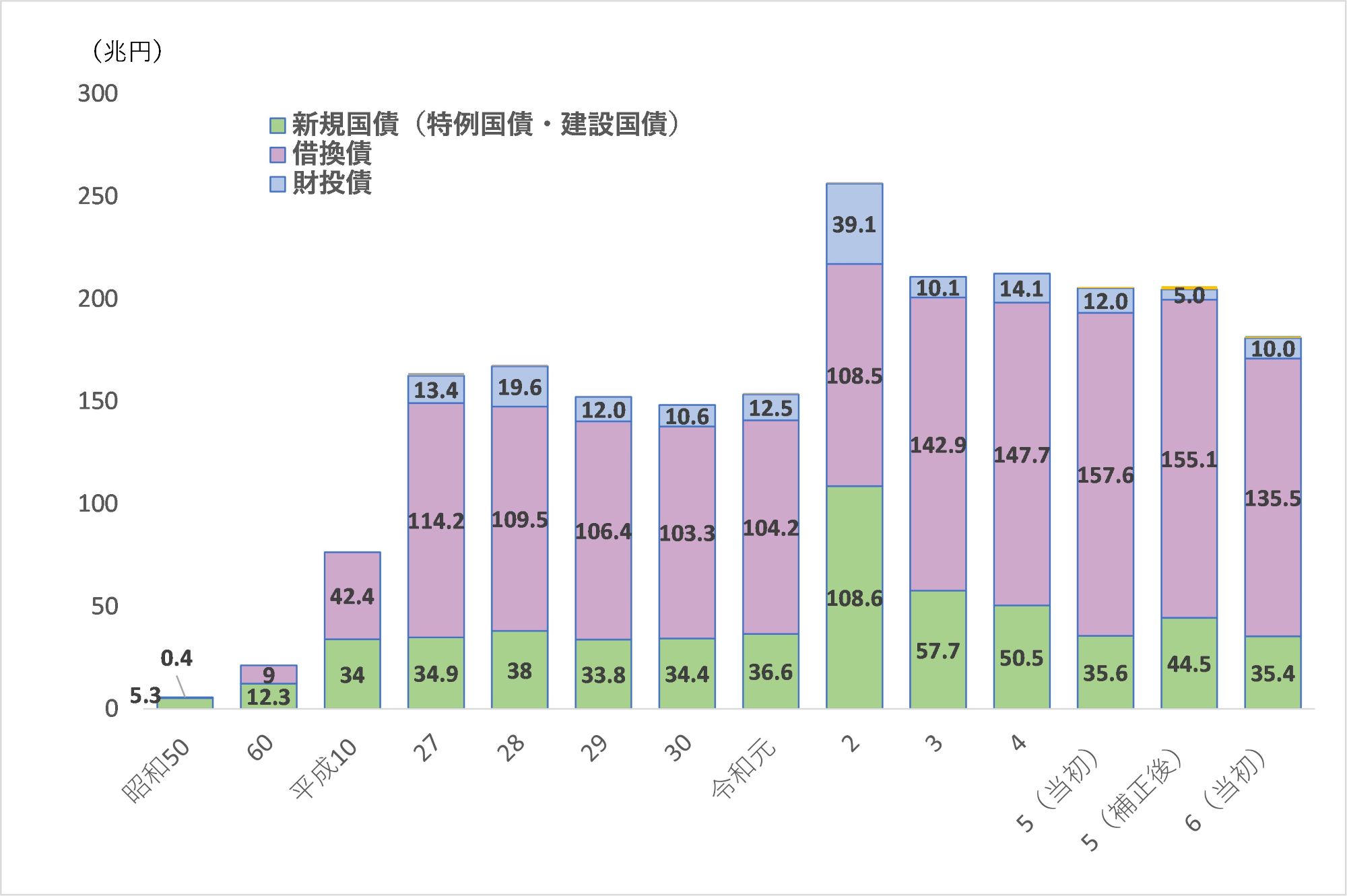

第一のパスである利払い負担の増加に関しては、基本として仮に1%~2%の早いペースでの金利上昇が発生する場合にも、国債償還年限の長期化に伴い、当初は緩やかに進行するとみられる。ただし、利払い負担の増加金額は数兆円単位となり、財政へのインパクトが小さいとはいいがたい。前提として、借換債も含めた国債発行額は、長期的に累積的に増加している(図表1)。加えて新型コロナウイルス感染症対策による歳出の急増で、来年度予算の国債発行総額は182.0兆円、新規分の発行であって当該年度の予算執行に充てられる新発債は35.4兆円、既存の借金の借換としての借換債は新規国債の3.8倍の135.5兆円が予定されている。

図表1 国債発行総額の推移

(注)グラフ上少額で、凡例には表示していないが、復興、GX経済移行債、子ども特例債も発行されている

(出所)財務省資料より筆者作成

国の歳入全体で考えると、令和6(2024)年度当初予算ベースで、歳入112.6兆円のうち、税収が69.6兆円、国債等による調達(公債金)が35.4兆円と、国債への依存度が歳入の31.5%、歳出でも9.7兆円が利払費と、歳出の8%が借金への利払いという構造になっている。(なお利払費は公共事業費6.1兆円、文教及び科学振興費5.5兆円を上回っている。)

既存の発行済み国債(残高)は償還年限の平均で9年7か月程度(来年度予算時の推計ベース)で、イメージとしては10年弱をかけて次の新しい金利で借換することになるため、国債の金利上昇による影響が利払費に波及するペースは当初は緩やかなものになる。もっとも、2024年2月に公表された財務省の令和6(2024)年度時点の後年度試算でも指摘されているように、すでに多額の借金を抱える日本政府としては、金利の上昇により利払費の負担が徐々に重くなることは避けられない状況だ。経済条件の設定次第の面があるが、財務省の後年度試算では、2024年以降、名目経済成長率が3.0%(消費者物価上昇率2.0%)のケースで、想定金利(10年国債)は2024年度1.9%、2025年度2.1%、2026年度2.3%、2027年度2.4%となっている。ここに金利が上昇したケースとして、各年+1%の上振れで、例えば2027年度には2.6兆円の利払い増、同じく各年+2%の上振れで2027年度に5.3兆円の利払い増となっている。単純に、現在消費税が10%でその税収が来年度当初予算で23.8兆円であることから、消費税1%あたり2.3兆円程度を優に上回るほど追加の利払い負担が発生する計算となる。

テールリスクとしての金利急騰による市中調達の困難化

加えて、予期しない事態により、短期的に金利が急騰し市場が不安定化する場合は、上記の政府の試算では前提とされていない。そこで第二のパスとして、あくまでもテールリスクの範疇だが、金利の急騰や災害などの不測の事態により国債等の市中調達に困難を伴うケースを考えてみよう。

一般に、テールリスクである世界金融危機やコロナショックなどの不測のイベントは、市場の急変のきっかけとなるが、政策変更も市場の変動を招くことがある。近年で言えば、2022年に、英国でトラス政権の減税政策の公表により、英国ポンドの急落と、数日の間に、1%程度の長期金利の上昇に直面し、中央銀行であるイングランド銀行が長期国債の無制限買入に踏み切ったことが記憶に新しい。

このような短期間での金利急騰の場合は、政府と中央銀行の緊急措置により、市場の混乱への対応を実施することが通常だ。他方で、仮に、長期に渡り、成長率と比較してリスクプレミアムの上昇から金利が急騰する状況が続く、もしくは長期金利がボラティリティの高まりで不安定な市況が長期間にわたるなどの場合は、危機が長期化し、国債などの市場での調達にも想定外の負担がかかるケースも想定されよう。そもそも、日本政府は、過去発行した国債に対する借換ができなければデフォルト状態に追い込まれる。過去のVaRショック(2003年)(服部2023)など、思わぬ金利高騰(すなわち国債価格急落)で入札不調が連続して発生する事態などへの備えの重要度は、巨額の借換債残高を考慮しても高まっていると考えられる。

政府は連日兆円単位の入札を実施

政府は例えば2024年1月もほぼ毎日のように数兆円単位の入札を実施している(図表2)。入札は日々の需給のバランス次第の面があり、実際に政府は2002年国債の調達で未達(発行予定額に満たない応札額で入札が不調)を経験している。

現状は日銀が国債買い入れオペにより、2023年6月時点で残高保有シェアで53.2%を保有している状況だが、金融政策の正常化に向かう中ではこれ以上無尽蔵に国債残高を増やすことは現実的ではない。

何らかのイベント起因での入札不調時に備え、政府も備えを進めている。具体的には一回当たり数兆円の調達を財務省で担えるよう、BCP(事業継続計画)として、国債整理基金特会の積立金の残高は3兆円を確保しつつ、日銀からの一時的な借り入れも10兆円が可能な仕組みとなっている(齋藤/服部 2023)。ただし、一回当たり、数兆円規模の入札が連続で何度も不調となれば、資金繰りの面で不安が出てくる可能性もゼロではない。

また入札といっても通常の国債のみならず、特別会計(1月であれば、地方向けの交付税及び譲与税配布金特別会計借入金やエネルギー対策特別会計借入金)などの1年未満のつなぎ資金としての借入資金の調達も実施しており、政府の資金繰りは市場頼みの構造だ。

図表2 財務省国債等入札予定

| 入札予定日 | 入札対象国債等 | 発行予定額等 |

|

1月5日(金) |

国庫短期証券(3ヶ月)(第1204回) |

5兆6,000億円程度 |

|

1月5日(金) |

流動性供給入札(残存期間1年超5年以下) |

5,000億円程度 |

|

1月9日(火) |

国庫短期証券(6ヶ月)(第1205回) |

4兆円程度 |

|

1月10日(水) |

10年利付国債(第373回) |

2兆7,000億円程度 |

|

1月12日(金) |

国庫短期証券(3ヶ月)(第1206回) |

5兆6,000億円程度 |

|

1月12日(金) |

30年利付国債(第81回) |

9,000億円程度 |

|

1月16日(火) |

5年利付国債(第164回) |

2兆5,000億円程度 |

|

1月18日(木) |

国庫短期証券(1年)(第1207回) |

3兆5,000億円程度 |

|

1月18日(木) |

20年利付国債(第187回) |

1兆円程度 |

|

1月19日(金) |

国庫短期証券(3ヶ月)(第1208回) |

5兆6,000億円程度 |

|

1月22日(月) |

流動性供給入札(残存期間5年超15.5年以下) |

5,000億円程度 |

|

1月25日(木) |

40年利付国債(第16回) |

7,000億円程度 |

|

1月26日(金) |

国庫短期証券(3ヶ月)(第1209回) |

5兆6,000億円程度 |

|

1月30日(火) |

2年利付国債(第457回) |

2兆9,000億円程度 |

| 入札予定日 | 入札対象借入金 | 入札予定額 |

|

1月10日(水) |

交付税及び譲与税配付金特別会計借入金(6ヶ月程度) |

1兆3,000億円程度 |

|

1月16日(火) |

交付税及び譲与税配付金特別会計借入金(6ヶ月程度) |

1兆3,000億円程度 |

|

1月24日(水) |

交付税及び譲与税配付金特別会計借入金(6ヶ月程度) |

1兆3,000億円程度 |

|

1月26日(金) |

交付税及び譲与税配付金特別会計借入金(7ヶ月程度) |

1兆2,500億円程度 |

|

1月30日(火) |

交付税及び譲与税配付金特別会計借入金(8ヶ月程度) |

1兆2,500億円程度 |

|

1月12日(金) |

エネルギー対策特別会計借入金(12ヶ月程度) |

7,300億円程度 |

(出所)財務省ウェブサイトより筆者作成

テールリスクに対応する初期段階の緊急プランとは?

最後に、本稿では、テールリスクへの備えとして、初期段階の緊急プランを考える。

初期段階の緊急プランとして考えられるのが、2012年のねじれ国会時に、特例公債法の成立が遅れ、当初予算の特例公債法に基づく国債発行額38.3兆円(いわゆる赤字国債)の調達が不可能となり、戦後初の予算執行の抑制を実施したケースである(三角2012)。このケースでは、短期間ではあるが法的な措置を経ずに、閣議決定で、予算抑制を実施することが可能となった。仮に市中での調達が難しく、かつ、国債整理基金特会の積立金(3兆円)や日銀からの一時的な借り入れ(10兆円)を含む短期国債(財務省証券)の発行上限(20兆円)を使い切る局面では、本事例を前例として予算執行抑制が実施されると筆者は想定する。

なお、本事例でも、平成24(2012)年度一般会計予算総則において20 兆円の発行(最高額)が認められている財務省証券の発行による資金繰りで対応すべきとの意見もあった(鎌田2021)。他方、国会などで議論されたが、財務省証券は、政府の短期の資金繰りのために発行され、その発行収入は一般会計の歳入そのものを賄うものではなく、当該証券の発行で赤字国債の発行収入に対応する資金を調達することは、制度の趣旨を逸脱するとの議論もある。国民生活の混乱を回避する目的であれば、「臨時異例の手段として必要最小限の財務省証券の発行を行うこと」については、議論の余地があるとされるが(鎌田2021)、あくまでも年度内の歳入をもって償還するつなぎ資金である側面には留意する必要がある[1]。

従って、どのタイミングで予算執行抑制をするのかについては、多少は流動的なものの、予算執行抑制の必要性が高まれば、速やかに過去の事例に即して対応がなされるであろう。特例公債法の成立遅れの際の閣議決定「9月以降の一般会計予算の執行について」では、基本的な考え方として、以下のように記載されている。

| 特例公債金が財源となる全ての経費について、予算執行の抑制を図るものとする。ただし、以下の経費については、当面は対象外とする。[2]

イ)行政活動の維持に不可欠な経費(庁舎借料等) ロ)国から国民への直接払いの経費(精査の上で必要があるものに限る。ハからヘまでにおいて同じ。) ハ)安全保障・司法・治安関係の経常経費 ニ)緊要性の高い外交活動に係る経費 ホ)災害対策に係る経費 ヘ)経常的な統計調査・観測事業に係る経費 ト)法令・契約で支払時期が定められており、現時点では 抑制が困難な経費(医療・介護・生活保護等の地方公共団体向け負担金を含む。) 特別会計特別会計については、一般会計からの繰入金を財源とする経費について、一般会計に準じた執行抑制を図ることにより、繰入れの抑制を図るものとする。また、引き続き、可能な限り一般会計からの繰入れの延期を図ることとし、一層の取組を行うものとする。 なお、復興事業については、一般会計から復興特会への繰入れも含め、引き続き速やかに執行する。 |

上記の通り、予算執行が閣議決定により執行が抑制されないものとしては、必要なものに限定するという条件を付けつつも、行政の建物の賃料や国民への直接支払い、安全保障・司法・治安関連、外交活動経費、災害対策経費、統計や観測に係る経費、さらに法令や契約で支払い時期が定められ、義務的経費と考えられる費用で、医療・介護・生活保護等抑制が困難なものとなっている。

他方で、特別会計については、複雑であり、一般会計に準じた繰り入れの抑制となっているため、法令・契約で支払い時期が定められた経費等以外は、下記の通り、抑制対象となる支出が当面概ね50%を上限とすることに準じた対応が想定される。

図表3 具体的な予算執行抑制の方針

| ① 政府部内の支出 | 行政経費(庁費、旅費、諸謝金等)について、原則として、毎月、予算額を12で除した額の50%以下に支払を抑制 |

|

② 独立行政法人等向け支出 |

独立行政法人運営費交付金及び国立大学法人運営費交付金等については、原則として、3か月毎に、予算額を4で除した額の50%に相当する額以上の交付を留保 |

|

③ 地方公共団体向け支出 |

地方交付税のうち道府県分の普通交付税については、当面、9月交付分について、9月から11月について月割りの交付とする 裁量的補助金については、原則として新たな交付決定は行わないものとし、交付決定が済んでいるものであっても、その補助事業の内容を改めて精査し、可能な限り執行を留保するよう努める |

|

④ 民間団体等向け支出 |

裁量的補助金については、基本的に地方公共団体向けと同様の対応とし、私学助成については、交付時点において、国立大学法人運営費交付金と同様の対応とする。その他、法令において支払時期が定められていない経費については、できる限り支払の延期を図る |

|

⑤ 国会、裁判所、会計検査院 |

国会、裁判所及び会計検査院所管の予算についても、上記に準じた対応を行うよう、要請 |

(出所)「9月以降の一般会計予算の執行について」(平成24年9月7日閣議決定)より筆者作成

上記の図表3は、閣議決定で執行抑制を図る仕組みであり、国家運営のために必要な安全保障や防衛・安全、災害対策、外交等に加え、法的にすでにいつ給付すると決めている年金や、その他支出など(いわゆる義務的経費)については対象外とされ、政府の裁量的な支出部分の執行をできる限り時限的に抑える目的で作成されている。

これは短期的な支出の抑制に特化した対応であるが、実際には当時は11月に入っても、特例公債法が成立しなかったことで、財源が枯渇するリスクが高まり、地方交付税の11月分交付が見送られる事態となった。ねじれ国会によってテクニカルに赤字国債が発行できない事例であっても、長期化により、財源の枯渇のリスクは高まる。

将来への備えとしての財政危機対応プランの策定を

危機的な状況の長期化を視野に入れるのであれば、早々に法令化が必要な場合や、地方財政との関係など多岐にわたる論点が出てくると想定される。閣議決定等で短期的な支出抑制を実施している間に、必要な法令化や各支出との整理を急ピッチで進め判断することを想定すれば、いわゆるコンティジェンシープランを意識した事前の備えは必要となろう。

今後、掘り下げて詳細を検討する必要があるが、義務的経費の削減や、地方自治体が担っている各種の行政サービスの切り下げなど未曽有の領域に踏み込むためには法的な対応が必要となることに加え、税収確保に向けた増税プラン、中長期的かつ抜本的な支出抑制プランの策定など、一朝一夕では対応できない事項も多い。

金利上昇の可能性が高まる過程で、危機管理の視点からの財政面での対応について、より踏み込んだ議論が急務となる。

〈参考文献〉

服部 孝洋 2023.「VaRショックについて―2003年における金利急騰時のケース・スタディ―」ファイナンス、2023年12月号。

齋藤 通雄/服部 孝洋.「齋藤通雄氏に聞く、日本国債市場の制度改正と歴史(後編)」ファイナンス、2023年11月号。

財務省.「国の債務管理に関する研究会(第4回)理財局説明資料」、2023年11月21日

d20231121-1.pdf (mof.go.jp)。

三角 政勝 2012.「戦後初となった大規模な予算の執行抑制― 特例公債法案をめぐる経緯と論点 ―」立法と調査、2012年12月、No.335。

鎌田 素史 2021.「特例公債の発行期間の複数年度化と国会審議 ― 令和3年特例公債法」 立法と調査、2021年7月、No. 436。

[1] 財政法第七条は以下の条文となっている。

国は、国庫金の出納上必要があるときは、財務省証券を発行し又は日本銀行から一時借入金をなすことができる。

② 前項に規定する財務省証券及び一時借入金は、当該年度の歳入を以て、これを償還しなければならない。

③ 財務省証券の発行及び一時借入金の借入の最高額については、毎会計年度、国会の議決を経なければならない。

[2] なお、本ケースでは、国債について、特例公債(赤字国債)に限り調達ができない状況だったため、その他の建設公債部分や特定財源については抑制対象外となるなど、極めて特殊な状況である点には留意が必要。

-

-

- 元 主任研究員

- 対木 さおり

- 対木 さおり

- 研究分野・主な関心領域

-

- マクロ経済学

- 金融危機

- 経済政策

- 過去の研究

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?