X-2025-058

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

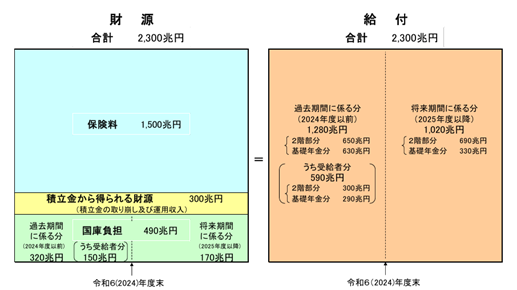

以下の図表は、厚生労働省「令和6(2024)年財政検証関連資料」の一部であり、過去30年投影ケースにおける公的年金(厚生年金+国民年金)のバランスシート(運用利回りによる一時金換算)を表す。このバランスシートから何が分かるのか。公的年金のバランスシートとは、今後100年間の年金給付の財源と被保険者に対する給付の額を示すものだが、このバランスシートから様々なことが読み取れる。

図表:過去30年投影ケースのバランスシート(運用利回りによる一時金換算)

(出所)厚生労働省「令和6(2024)年財政検証関連資料」

例えばその一つが、賦課方式年金に内在するゼロ・サム的性質である。世代間の問題として、この性質を確認してみよう。図表・左側の「積立金から得られる財源」とは、公的年金制度上、基準時点(2024年度末)で保有している積立金の取り崩し分や、その時点から100年間で積立金の運用収入から得られる財源の総額をいい、「保険料」や「国庫負担」は、基準時点から100年間で得られる保険料収入の総額や、基礎年金の半分に国庫負担として投入される公費の総額をいう。

割引率を運用利回りとしたとき、これら総額の現在価値(Present Value)は、積立金が300兆円、保険料が1500兆円、国庫負担が490兆円となるというのが、図表・左側の意味である。

また、図表・右側の「過去期間に係る分」(1280兆円)とは、加入期間のうち基準時点(2024年度末)以前の期間に係る給付費をいい、「将来期間に係る分」(1020兆円)は基準時点(2024年度末)以降の期間に係る給付費をいうが、この表現では分かり難いと思われる。このため、やや大雑把に解釈するなら、「過去期間に係る分」は「老齢世代が中心に受け取る年金総額(現在価値)」を、「将来期間に係る分」は「現役世代や将来世代が中心に受け取る年金総額(現在価値)」を意味すると考えることができる。

すると、バランスシートから、以下の関係式が成立する。

|

保険料(1500兆円)+積立金(300兆円)+国庫負担(490兆円) =過去期間に係る分(1280兆円)+将来期間に係る分(1020兆円) (1)式 |

なお、厚生労働省が公表する資料では時々あるが、この関係式の左側の金額の合計は2290兆円、右側の金額の合計は2300兆円で、金額が10兆円ずれている。通常のバランスシートでは、左側と右側の金額の合計は一致するはずだが、10兆円の誤差は2300兆円の0.4%しかないので、ここでは公式資料のままの金額を利用しよう。

既述のとおり、「過去期間に係る分」は「老齢世代が中心に受け取る年金総額(現在価値)」、「将来期間に係る分」は「現役世代や将来世代が受け取る年金総額(現在価値)」である。他方、「保険料」は、現役世代や将来世代が負担するものである。また、老齢世代も消費税などの形で国庫負担に投入する公費の一部を負担するが、「国庫負担」の大部分は、今後、現役世代や将来世代が中心に負担するものである。これらを(1)式に代入すると、以下を得ることができる。

|

現役世代や将来世代が負担する保険料(1500兆円)+積立金(300兆円)+現役世代や将来世代が中心に負担する国庫負担(490兆円)=老齢世代が中心に受け取る年金総額(1280兆円)+現役世代や将来世代が受け取る年金総額(1020兆円) (2)式 |

さらに、この式を変形すると以下を得る。

|

現役世代や将来世代が負担する保険料(1500兆円)+現役世代や将来世代が中心に負担する国庫負担(490兆円)-現役世代や将来世代が受け取る年金総額(1020兆円) =老齢世代が中心に受け取る年金総額(1280兆円)-積立金(300兆円) (3)式 |

この式の右辺の「老齢世代が中心に受け取る年金総額(1280兆円)-積立金(300兆円)」は正の値(980兆円)であるから、左辺の「現役世代や将来世代が負担する保険料(1500兆円)+現役世代や将来世代が中心に負担する国庫負担(490兆円)-現役世代や将来世代が受け取る年金総額(1020兆円)」も正の値となる。この左辺のうち、「現役世代や将来世代が負担する保険料(1500兆円)」や「現役世代や将来世代が中心に負担する国庫負担(490兆円)」は、現行の賦課方式年金の下で、現役世代や将来世代が生涯で負担する保険料や税負担等を表す一方、「現役世代や将来世代が受け取る年金総額(1020兆円)」は、現役世代や将来世代が生涯で受け取る年金額を表すが、左辺が正の値ということは、受け取る年金額よりも保険料や税負担等の方が大きいことを意味する(保険料や税負担等>年金額)。すなわち、大雑把にいうなら、(3)式の左辺は、現役世代や将来世代が現行の賦課方式年金の下で被る損失を意味し、その純負担の総額(現在価値)を意味する。このため、(3)式は以下の関係式に集約できる。

|

現役世代や将来世代の純負担の総額(980兆円) =老齢世代が中心に受け取る年金総額(1280兆円)-積立金(300兆円) (4)式 |

この式の右辺(980兆円)を「暗黙の債務」というが、この値が正の値である限り、現役世代や将来世代の純負担も正の値となり、「現役世代や将来世代が生涯で受け取る年金の総額」は「現役世代や将来世代が生涯で負担する保険料や税負担等の総額」を下回ることが分かる。積立金を急に増やすことはできないので、この問題を解決するためには「老齢世代が中心に受け取る年金総額」を削減するしかない。他方、「老齢世代が中心に受け取る年金総額」を増やすと、「現役世代や将来世代の純負担」も増加することも直ぐに分かるはずであり、これは「賦課方式年金に内在するゼロ・サム的性質」を表す。

厚生労働省は、現行の賦課方式年金は、現役世代や将来世代にとっても得であるかのような説明をしているが、その説明の前提では、(1)式の「国庫負担(490兆円)」を負担から除き、厚生年金保険料が労使折半であることから、「保険料(1500兆円)」の半分を除いていることも多い。しかしながら、こうした説明は現役世代や将来世代の「実質的な」負担構造を過小評価している可能性がある。確かに、保険料が労使折半であれば、形式的には個人が負担する保険料は半額に見えるが、経済学的には企業が負担する保険料分も、最終的には賃金の抑制や雇用条件の悪化という形で労働者が実質的に負担していると解釈される。国庫負担に関しても、その支出が最終的に租税等で賄われるため、現役世代や将来世代が中心となって公費を負担する構造にある点は変わらない。

したがって、厚生労働省の説明については、その前提となる経済的帰結を精緻に検証する必要がある。賦課方式年金制度ではゼロ・サム的な性質が内在する以上、一方の世代(老齢世代)が大きな便益を享受すれば、他方(現役・将来世代)がその負担を引き受けざるを得ない。この解決方法については拙著『日本経済の再構築』(日本経済新聞出版社)の第5章などでも議論しているが、このような構造的な問題を放置し、暗黙の債務が膨張するなかで制度を維持すれば、将来的に現役世代や将来世代の負担が高まるリスクもある。衆議院で与党が過半数割れするなか、2025年の通常国会では、与野党の間で、基礎年金の底上げが争点の一つになったが、賦課方式年金の世代間格差の議論では、基礎年金の底上げによりバランスシートがどう変化するのかの開示が重要であり、そこから計算される「暗黙の債務」が増加するのか、減少するのかの把握が重要となる。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!