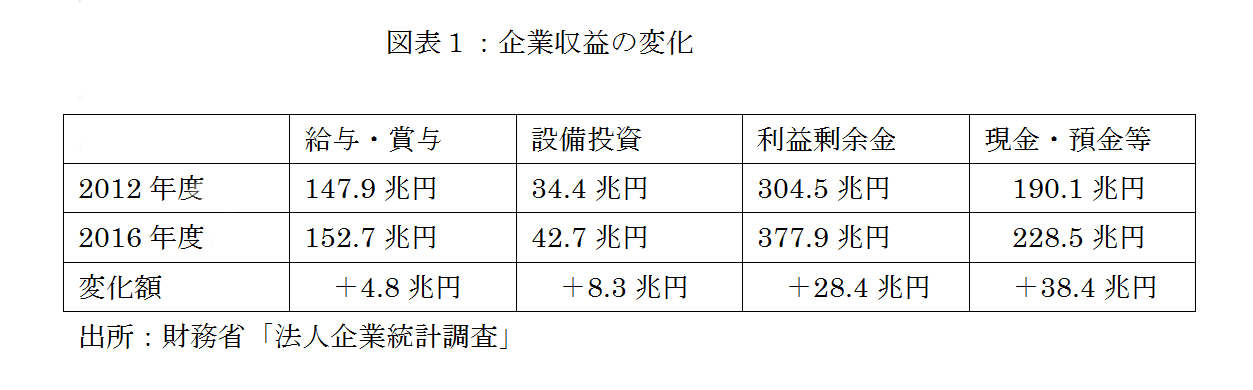

アベノミクスの恩恵か企業の収益が好調だ。企業の経常利益は第2次安倍政権発足当初の2012年度の48.5兆円から2016年度には75兆円と26.5兆円余り増加している。応じて内部留保も2016年度は406.2兆円と2012年度から約102兆円増えている。他方、賃金の伸びは鈍い。従業員給与・賞与は同じ期間で2.1兆円(147.9兆円(2012年度)⇒152.7兆円(2016年度))に留まっている。企業収益の改善が賃金増に繋がっていないのが現状だ。このことが民間の消費を抑制させ、日銀の質的・量的金融緩和にも関わらず、物価水準も頭打ちにしているという。労働分配率も72.3%(2012年度)から67.6%(2016年度)へと低下傾向にある。景気が回復基調にある上、国内立地企業の国際競争力を確保すべく(国・地方を合わせた)法人税の実効税率も30%を切るまで引き下げているのに、当の企業は内部留保をため込むだけで怪しからんとの向きも少なくない。

そうした中、しばしば唱えられてきたのが企業の「内部留保課税」である。企業が使わないお金ならばいっその事、政府が召し上げ、社会保障給付などの形で国民に還元した方が良いというわけだ。前回の国政選挙でも希望の党が消費税増税に代わる財源として内部留保金課税を挙げていた。新たな財源としての期待も少なくない。

企業のバランスシート(貸借対照表)でみると、所謂「内部留保」とは貸方(負債)に計上される企業の利益から法人税や配当支払い等を差し引いた「利益剰余金」である。そのため、この利益剰余金への課税は法人税・(地方の)法人2税に上乗せした「二重課税」との反論も少なくない。そもそも、景気が良くなって企業の利益が高まれば、利益剰余金=内部留保が増えて当たり前ということになる。むしろ、「アベノミクスの成果」に挙げる向きもある。企業がお金をため込んでいるという現状に対応するのは同じバランスシートの借方(資産)に挙げられる「現預金等」であろう。その金額も190.1兆円(2012年度)から228.5兆円(2016年度)へと38.4兆円増加している。単純計算して利益剰余金増(101.8兆円)の4割弱が現預金等に回った格好だ。海外と比較しても先進国の上場企業の株式が総額に占める現金等の保有比率は2010年から2014年の平均値で米国企業が19.5%、ドイツ企業でも25.9%に対して、日本企業は51.5%と突出している。資金繰りのため現金が必要なことはあるだろうが、賃金や(同じ期間で8.3兆円増に留まる)設備投資に比べてもバランスに欠いている感は否めない。

この「現預金等」はストックだが、日本銀行の「資金循環統計」(フロー)でみても、企業(民間非金融法人)はここ10年一貫して資金余剰、つまり、ネットで貯蓄する主体になってきた。2016年度の資金余剰は21.3兆円で、家計部門の18.3兆円を超過する。一般に企業は資金を借り入れして設備投資等をする主体のはずだが、現状は逆になっている。投資と雇用創出という本来の役割を企業が果たしていないならば、余った資金に課税するのも道理に思われるかもしれない。

そうした内部留保課税が日本で皆無というわけではない。「特定同族会社」への留保金課税制度がそうだ。適用対象は同族関係者を含めて1株主の持株割合等が50%を超える企業であり、法人税・配当を差し引いた内部留保に対して留保控除額を差し引いた上で課税留保金額に応じて10%から20%の税率で税を課している。ただし、その意図は利益の社会還元というよりも実質的オーナー企業の下で恣意的な配当の繰り延べなどを抑えることにある。また、資本金一億円以下の中小企業については大企業(資本金5億円以上)との完全支配関係があるケースに限定するなど、課税としての実態は失われている。米国でも配当課税を逃れるため「不当に留保された収益」に対して個人所得税の最高税率を課す「留保収益税」がある。もっとも、この懲罰的な税は政府が課税の有無を通知する「賦課課税」であり、実際のところ恒久的には執行はされていないという。

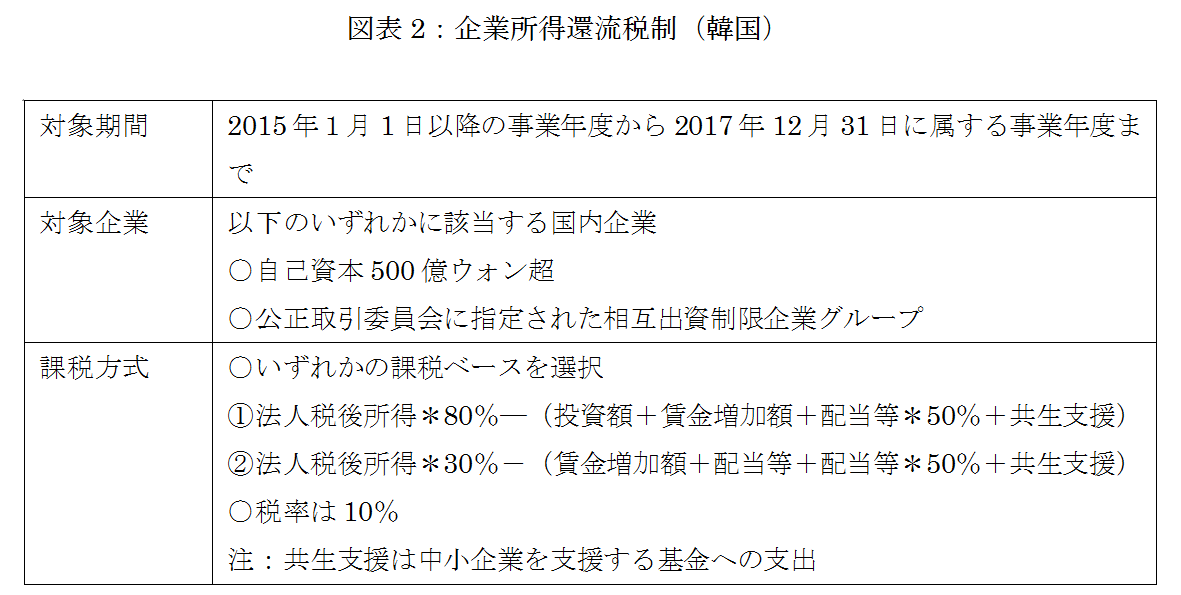

現在、内部留保課税として注目されているのが韓国において2015年度から導入された「企業所得還流税制」である。同税は2017年税制改正案において控除の一部を改めた「投資・共生協力促進税制」に代わることになっている。この企業所得還流税制の仕組みは次のようだ。対象は自己資本が50億円を超えるなどに該当する国内の大企業とする。課税の対象となった企業は①法人税後所得の80%から投資、賃金の増加額、配当の50%等を差し引いた課税ベースか②法人税後所得の3割から賃金の増加額、配当の50%等を控除した課税ベースを選択する。前者は設備投資の多い製造業、後者はサービス産業などに有利となろう。税率はいずれも10%である。内部留保課税の性格を有するが、設備投資や賃金、あるいは配当支払いをすれば、つまり、現金等を会社の外に還流させれば、課税が軽減されるようになっている。加えて、仮に今期、課税ベースがプラスであっても、設備投資など資金活用の計画があれば、課税は先送りされる。企業所得促進税制の課税対象になった1000社のうち、実際に税を支払ったのは150社余りに過ぎないという(2015-16年)〔1〕。残りの企業は税を繰り延べている。もっとも企業所得還流税制には配当支払いを増やしただけ(労働者に還元されなかった)との批判が多い。これに応じて現政権は同税を廃止、後継の「投資・共生協力促進税制」は配当を控除していない。この企業所得還流税制の効果には批判は多いが、内部流留保への懲罰や税収確保というよりも、配当・投資を含めて、その利活用を誘導している。実際、税収の実績(2015-16年)は50億円(469億ウォン)ほどに留まる。内部留保課税を「北風」政策としても、逃げ道(=資金の利活用による還元)を与えているのは興味深い。

他方、法人税の減税など企業が活動する環境を改善するのが「太陽」政策といったところだろう。政府は前述の通り、法人課税の実効税率を30%弱まで引き下げる他、賃金を引き上げた企業に対して減税する「所得拡大促進税制」等を講じてきた。所得拡大促進税制(租税特別措置)は給与等支払総額や平均給与等支給額を前事業年度より増加させるなどした企業(特に中小企業)に対して手厚い税額控除をしている。平成27年度実績でみると減税額は研究開発税制(約6000億円)に続いて2800億円余りと高い。にも関わらず、先述の通り、総じて賃金が伸び悩むのは、財政・社会保障を含めて、我が国の先行きに「不確実性」があるからかもしれない(森川(2016))。仮に企業が合理的とすれば、将来を見越して(「フォワードルッキング」に)雇用や投資等の選択をするだろう。実際、将来の増税期待があれば、これに備えて個人が貯蓄を増やすことは「リカードの等価定理」として知られている。企業も同様の振る舞いをしているのかもしれない。現預金等として積みあがる内部留保は企業収益の社会還元ができていないという問題の「原因」ではなく、日本経済の成長力や税・社会保険料等の将来が見通せないといった問題の「結果」ともいえる。とすれば、その不確実性を払拭すること、具体的には構造改革や社会保障改革。財政再建こそ急務となるはずだ。北風に頼らなくても、太陽政策が効果を発揮するようにもなるかもしれない。

以上をまとめよう。企業の収益を社会に還元させる「王道」は太陽政策、将来の不確実性の解消を含めた雇用・投資環境の整備だろう。仮に北風政策を併用させるとすれば、(税収は期待しないとして)韓国の取り組みは参考になろう。

〔1〕これらの情報は2017年度日本財政学会年次大会(立教大学)で開催された日韓セッションにおけるWoo, Seokjin教授(明知大学校)の報告による。

(参考文献)

森川正之(2016)「政策の不確実性:企業サーベイに基づく観察事実」RIETI Policy Discussion Paper Series 16-P-0005

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回