来年10月に消費税率引き上げ(8%⇒10%)が予定されている。あまり意識されていないかもしれないが、消費税の一部は「地方消費税」(現行税率は1.7%)という都道府県税であり、2%の増税のうち0.5%はこの地方消費税の増税となる。この増税に合わせて地方税収の偏在性(人口一人当たり税収の地域間格差)が問題視されてきた。その背景には経済活動が集積する東京都等大都市に増税分が集中して地域間で地方税の税収格差が拡大するという懸念がある。

もっとも偏在性が顕著なのは地方消費税ではない。地方法人二税(法人住民税・法人事業税)という自治体が課している法人課税だ。その4分の1あまり(平成28年度決算)が東京都に集中している。地方税全体でみれば人口一人あたり税収の最大と最小の格差は2.4倍ほどだが、法人二税では6.1倍に上る(平成28年度決算)。法人二税の26.4%が東京都に集まる。これは東京都が人口(10.6%)や県内総生産(18.5%)に占める比重よりも高い。これに対して全国知事会は「地方法人課税が地方団体にとって企業誘致等による税源涵養のインセンティブになっている」といった「地方法人課税の意義」を踏まえつつも、「地方法人課税について、新たな偏在是正措置を講じることにより、偏在性が小さい地方税体系を構築すべき」(「地方税財源の確保・充実等に関する提言」)とする。政府も「経済財政運営と改革の基本方針2018」において「税源の偏在性が小さく、税収が安定的な地方税体系を構築」に向けて「地方法人課税における税源の偏在を是正する新たな措置について検討し、平成31年度税制改正において結論を得る」との方針を打ち出している。実際、国はこれまで法人二税の一部を国税化(「地方法人特別税」、「地方法人税」の創設)して、交付税・譲与税の形で地方に再分配してきた。東京都からは約4600億円の税収が地方に移った計算になる。消費税増税後は法人住民税の国税化(地方法人税)が更に拡充される。他方、「地方法人特別税」(税収規模は1兆7776億円(平成28年度決算))については消費税増税と合わせて廃止する(都道府県税に戻す)ことになっている。ここでいう「新たな偏在是正措置」とは増税後も地方法人特別税を存続させることなどを指す。

これらは一見、大都市対地方(小池都知事対全国知事会・総務省)の政治対立のように思われるかもしれない。しかし、より根本的な課題は自治体の法人二税への依存の高さにあるのではないか?法人二税の総額は7兆円余りで地方税収の17.8%、都道府県に限って言えば、約4兆8千億円と税収の26.6%を占めてきた(数値は平成28年度決算)。他方、英国やフランスなどでは地方レベルで法人課税はない。英国には事業資産等への固定資産税にあたるビジネス・レイトがあるが、これは国税であり、地方に配分される。我が国における法人二税への依存は偏在性だけではなく、自治体の税収を不安定にしてきた。例えば、東京都はリーマンショックの後、1兆円あまりの税収減を被った。「偏在性が小さく、安定的な地方税体系」の観点からそもそも、法人二税は望ましくない。加えて、法人二税は我が国の法人実効税率を高くしている。ここで法人実効税率とは国と地方の法人課税を合わせた税率である。現在、実効税率は30%弱であるが、国の法人税率は23.2%だから、法人二税が実効税率を6%あまり高くしている格好になる。この水準はOECD平均の25%、中国の25%、英国の19%などよりも高い。米国もトランプ税制改革で連邦税が21%まで引き下げられ、州によっては日本の実効税率を下回ってきた。ヒト・モノ・カネが国境を越えて移動するグローバル経済において高い法人二税は国内に立地する企業の国際競争力を損ないかねない。海外からの投資の機会が失われたり、国内の利益が海外に流出したりもする。無論、法人税率を下げても企業は内部留保(現預金等)をため込むだけとの批判も少なくない。とはいえ新興企業(ベンチャー)を含めて、企業が投資・雇用を拡大する環境を整備していくことも必須の課題だ。実際、諸外国では法人課税を減税して、消費税(付加価値税)、環境税等を拡充することが税制改革の潮流になっている。

このように税源の偏在性は地域間の不公平の「原因」という以上に、地方自治体の高い法人二税への依存の「結果」といえる。応益課税の観点から企業も地域社会の一員であり、行政サービスからの受益に応じた税支払いをすべきという建前論もあるが、政治的な本音は「取り易いところから取る」だろう。法人二税は高度成長期の税制モデルであり、社会の高齢化・低成長、グルーバル経済という今世紀の新しい経済環境には必ずしも適わない。よって、この問題の出口は税収構成(タックス・ミックス)を含む抜本的な税制改革ではないだろうか?これに関連して政府税制調査会(2014年6月)は「地方税については、行政サービスの受益に応じてその費用を広く分担するという考え方が重要であることを踏まえ、住民税や固定資産税等について充実を検討すべき」と主張する。資本所得課税についても「法人所得課税は、個人所得課税の前取りとの性格を有するものであることから、法人所得課税の減税を行う場合には、個人所得課税における資本所得課税の強化を検討すべき」としている。

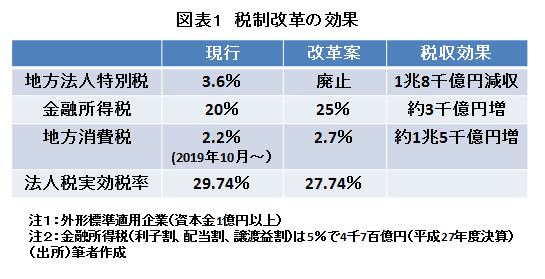

本稿では地方法人特別税(税収約1.8兆円)を(法人事業税に戻すことなく)廃止した上、財源を利子・配当、株式譲渡益に係る金融所得税の強化と地方消費税及び環境税の強化でもって埋めることを提言する。具体的には来年の消費税増税後以降の新たな税制改革として地方法人特別税に代えて、?金融所得税を現行の20%(国15%、地方5%)を25%に引き上げること、?地方消費税を追加で0.5%増税することである。合わせて中長期的には?地球温暖化対策税の強化も図っていく。金融所得税増税から見込まれる税収は概ね3千億円程度、地方消費税は約1.5兆円増えることから、全体として税収中立的になる。金融所得課税の増税分は地方の税率を引き上げる(5%⇒10%)ことも一案だが、地域間格差の程度によっては国税に留めることが望ましいかもしれない。法人二税に比べて地域間格差の少ない地方消費税の比重を高めることで偏在性が是正される。東京都にとっても税収の安定化というメリットがある。加えて、法人税の実効税率も27.7%に減じられる。法人課税を国に集約させることで「国際的租税競争」などグローバル経済への税制上の機動的な対応もし易くなろう。企業優遇という批判もありそうだが、企業の本来の役割はイノベーションを含め新たな付加価値の創造と地域における安定的雇用の創出であろう。「地域社会の会費」としての納税は地域住民が負うべきものなのだ。増税への理解を得るためには都道府県は税収の使途に係る「説明責任」と教育・福祉、インフラ等行政サービスからの受益の「見える化」(教育であれば、子どもの学力向上などサービスの効果を定量的に示す)を進めることだ。地域住民との良い「緊張関係」は自治体の財政規律の向上にも繋がる。前述の通り、来年10月の消費税率2%引き上げのうち0.5%は地方消費税分である。(増税後の税率10%中、地方消費税は2.2%となる)。しかし、国民の多くは国の消費税が増税されたと思っているだろう。いわば地方消費税増税は「隠れた」恰好になってきた。「偏在性が小さい地方税体系を構築すべき」であるならば、地方自治体も率先して地方消費税の「増税責任」を果たすべきではないだろうか?

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ