1.はじめに

働き方の多様化が進んでいる。正規・非正規雇用、被用者(給与所得者)による副業・兼業の他、新たな自営業主として「雇用的自営」(フリーランス)が増加してきた。この雇用的自営は「請負契約等に基づいて働き使用従属性の高さという点ではむしろ被用者に近い」とされる。また、所謂「ギグエコノミー」と呼ばれる「インターネットを通じて個別の仕事を請け負う働き方も広まっている」(政府税制調査会)。しかし、所得税・個人住民税を含む我が国の所得課税は、こうした多様な働き方に対応できていない。例えば、所得計算上の控除にあたり、「給与所得控除」は被用者のみに認められる。他方、「実質的に給与所得者と同じような境遇にある」フリーランスの所得は事業所得に分類されるため、所得は事業収入等から必要経費を差し引く形で算出される。一方、必要経費に比べて給与所得控除は手厚い。現行の所得課税上、フリーランスは被用者よりも不利なことになる。働き方への中立性の観点からいえば、「様々な形で働く人をあまねく応援する仕組みを構築することが重要」であろう。

問題は税制だけではない。社会保険の仕組みも働き方によって分立してきた。被用者であれば保険料を労使で折半する厚生年金や組合健保・協会けんぽに加入する。保険料は収入に対して「概ね」比例的となる(保険料に上限あり)。片稼ぎ(専業主婦)世帯の場合、配偶者は「第3被保険者」となり保険料は生じない。これに対してフリーランスが加入する国民年金の保険料は定額(月額16,340円)だ。国民健康保険(市町村国保)の保険料には所得に応じた所得割(上限あり)に加えて世帯人数で決まる均等割がある。同じ片稼ぎであっても第3被保険者のような措置もない。これらの保険料には軽減措置が講じられているが、いずれにせよフリーランスは被用者とは異なる保険料支払いになる。

このように被用者とフリーランスの間では所得課税・社会保険料に差異がある。その含意は何か?本稿では「実効税率」という概念を用いて説明していきたい。実効税率とは制度上、納税者が支払うことになる税・社会保険料の推移をみるものである。法定税率とは違って所得控除等を考慮する。社会保険料も実態として稼得所得に対する課税である現状を反映するよう実効税率に含まれる。その際、保険料の軽減措置や支払いの上限などが実効税率に織り込まれる。この実効税率は働き手の間での公平や彼等の就労の誘因に影響する。本稿の試算は実効税率が被用者とフリーランスの間で大きく異なることを明らかにする。「今後、さらなるICT化の進展等により、働き方が一層多様化すると見込まれること」を踏まえれば、現行の所得分類による税制・社会保険料上の取扱いの差を解消する必要性が示唆される。

2.試算

実効税率は平均と限界に区別される。結論だけ言えば、①個人の就労の有無の誘因に係るのが平均実効税率(=税額÷収入)で、②限界税率(=追加的な収入に対する所得課税の増分)は労働時間の選択に影響する。また、③平均実効税率は収入が同じ納税者間での水平的公平に関わる。試算では片稼ぎ世帯(夫婦・子ども(15歳以下)一人)を前提に所得税、個人住民税(所得割)、および社会保険料(被用者については労働者負担分)を合わせた平均・限界実効税率を計算している。フリーランスの必要経費(=所得計算上の控除)は全国消費実態調査(2014年)による。給与所得控除、配偶者控除等の所得控除(平成30年度税制改正後)、個人住民税の非課税限度額、社会保険料の上限や減免措置などを織り込んだ。

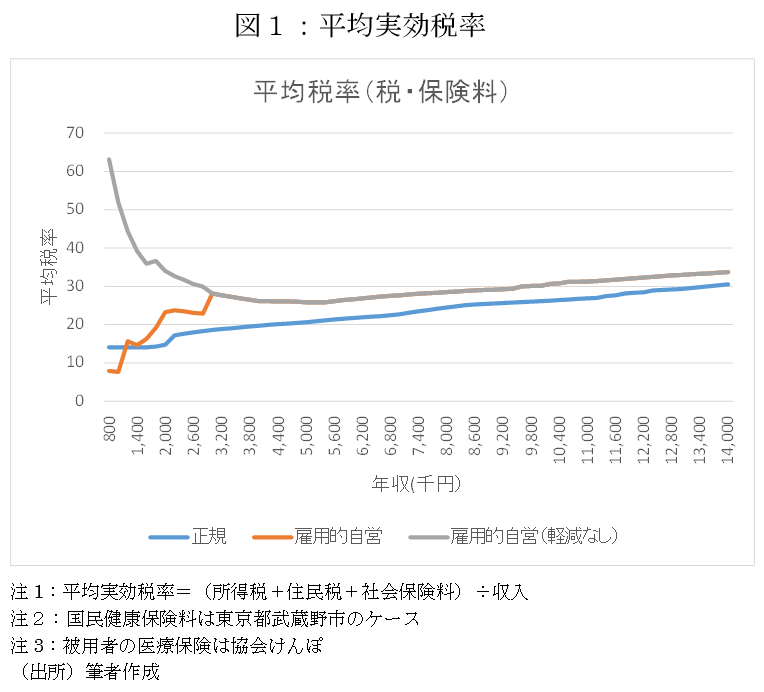

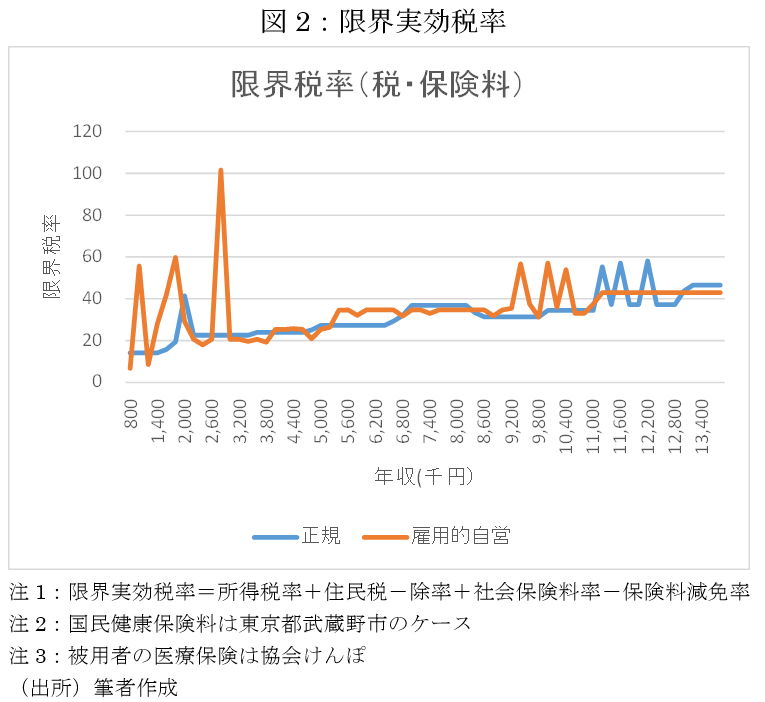

被用者とフリーランスの間での実効税率(平均・限界)の違いは図1及び図2で示す通りである。[1]図1の通り、平均実効税率はフリーランスの方が総じて高くなる。①必要経費に比して給与所得控除が手厚いこと、②減免措置があるとはいえ、国民年金・国民健康保険の負担が低所得のフリーランスにとって重いことが理由として挙げられる。図2は限界実効税率を比較する。国民年金等の減免措置が段階的に縮減されたりする結果、収入の低い層で税率が高く出ている。追加的に1万円多く稼いでも、多くが税・保険料増となり手元に残らない格好だ。なお、高い収入階層で限界税率が上がるのは平成29年度税制改正で配偶者控除額が逓減・消失型になった結果である。

3.政策的含意

上の試算では①平均実効税率でみて被用者とフリーランスの間で水平的不公平があること、②高フリーランスは比較的低い収入階層で高い限界実効税率に直面しており、働く意欲を阻害する可能性があることが明らかになった。高齢者を含め働き方の多様化で「「雇用的自営」や副業を希望する者は増加」する現状を踏まえると実効税率の差異などは解消することが望ましい。ではどうするか?本稿は(1)給与所得・事業所得の分類を見直し、フリーランスでも給与所得控除のような概算控除を受けられる仕組みにすること、(2)社会保険料を租税化して被用者・フリーランス間での保険料体系の違いを解消することを提言したい。

所得分類の見直し:給与所得・事業所得の分類を改め、稼得所得として統一する。政府税制調査会(2017)においても「所得分類のあり方についても、今後、検討を進めていく必要」は認識されているところだ。具体的には「所得計算上の控除」として納税者は実費控除と概算控除を選択できるようにする。ただし、実費控除を選択する場合は、経費を明瞭にすることが求められる。給与所得の枠内には「特定支出控除」として実費を部分的に控除する仕組みがあるが、被用者にとっては、その適用拡大にあたる。合わせて、給与所得控除=概算控除を「主要国並みの控除水準」にするなど必要経費の実態に即するよう縮減させ、「基礎控除等の「人的控除」に負担調整のウェイトをシフトさせていく」。

社会保険料の租税化:保険を建前にしているが、社会保険料の実態は賦課方式による世代間再分配であり、(給付の受給資格を除くと)受益と負担の水準は連動していない。この実態に合わせて社会保険料を租税化=社会保障の目的税とする。[2]課税ベースは稼得所得・年金所得に係る所得税と同一な比例税とする。ただし、所得税・個人住民税の基礎控除を含む人的控除等は「税額控除化」することで課税所得を拡大する。社会保障目的税は人的控除等前の所得=収入―必要経費を課税ベースとする。一定額を税額控除することで現行の保険料減免に当たる機能を確保することもできるだろう。政府税制調査会(2017)には「所得控除方式を維持しつつ高所得者について税負担の軽減額が逓減・消失する「逓減・消失型の所得控除方式」とすべきとの意見」もあるが、逓減・消失型所得控除は税制を複雑にする上、配偶者控除のように必ずしも意図しない形で実効税率を高めかねない。実効税率をコントロールする観点からも社会保険料の租税化(による所得課税の一本化)及び税額控除化は望ましい。

働き方に中立的な(社会保険料を含む)所得課税を構築するとともに、税制の簡素化と働き手の間での公平性を高めるためにも、こうした抜本的な見直しが求められている。

参考文献

政府税制調査会(2017)「経済社会の構造変化を踏まえた税制の あり方に関する中間報告」

[1] フリーランスの必要経費は全国消費実態調査(2014年)勤労世帯(二人以上)から被服及び履物(子供用を除く)、書籍・他の印刷物、理美容サービス、身の回り用品、こづかい(使途不明)、交際費(仕送りを除く)を合わせ、有業者一人あたり支出を算出した。

[2] 被用者であっても複数の雇用主から給与所得を受けているケースがある。現行の社会保険料は主たる事業主からの給与を対象とする。合算された給与所得を対象にできることも租税化のメリットといえる。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ