2019年10月に消費税率が10%に引き上げられる予定だが、公的年金財政の持続可能性を高めるための主な政策手段は2つしかない。一つは負担の引き上げであり、もう一つは給付の削減である。

このうち、負担の引き上げは、保険料の引き上げのほか、消費増税などで投入する公費を拡大する方法がある。

また、給付の削減は、毎月の年金額を実質的にカットする方法のほか、年金の支給開始年齢を引き上げる方法などがある。

日本の場合、毎月の年金額を実質的にカットする方法が、2004年の年金改革によって導入された「マクロ経済スライド」である。マクロ経済スライドとは、そのときの社会情勢(現役世代の人口減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みをいう。

2004年の年金改革では、マクロ経済スライドにより、年金の所得代替率(現役男性の平均的な手取り収入に対するモデル世帯での年金の給付水準の割合)を約50%にまで削減するシナリオであった。

このシナリオに近いのは、2014年の財政検証のうちの高成長ケースである。高成長(2024年度以降の実質GDP成長率が0.4%~1.4%)を前提とする5ケースでは、現在62.7%の所得代替率は50.6%~51%に低下し、約30年後の給付水準は2割減となる。

また、2014年の財政検証のうちの低成長(2024年度以降の実質GDP成長率が▲0.4%~0.1%)の3ケースでは所得代替率が50%を下回り、このうちのケースHでは、国民年金の積立金が2055年度になくなり完全な賦課方式に移行するとともに、所得代替率が35%~37%になる可能性を明らかにしている。これは、いま40歳の人々が約70歳になる2050年代に給付水準が4割減になることを意味する。

厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」によると、現在でも、年間120万円未満の年金しか受け取れない高齢者は46.3%、年間84万円未満の年金しか受け取れない高齢者は27.8%もいる。現在、65歳以上の高齢者のうち約3%が生活保護を受給しているが、マクロ経済スライドの発動で公的年金の給付水準が4割減になると、これから貧困高齢者が急増する可能性がある。

何か有効な解決方法がないだろうか。問題を完全に解決できる妙策はないが、公的年金制度には「繰り上げ・繰り下げ」の仕組みがあり、このうちの「繰り下げ」を利用して給付水準の減少分を取り戻す方法もある。

公的年金の支給開始年齢は原則65歳であるが、「繰り上げ」を希望すると、給付水準が減額されるものの、最大60歳まで支給を早めることができる。また、「繰り下げ」を希望すると、最大70歳まで支給を遅らせ、給付水準を増額することができる。1か月の繰り下げで0.7%ずつ増額されるので、65歳以降も可能な限り働き、70歳に繰り下げると、給付水準は42%増となる。

厚生労働省 「厚生年金保険・国民年金 事業年報」(2017年度)によると、受給開始時期の選択を終了した70歳の受給権者のうち、繰下げの利用率は概ね約1%程度しかないが、支給開始年齢を70歳に繰り下げ、給付水準を42%増やせば、マクロ経済スライドの発動で低下する給付水準の約4割減を取り戻すことができる。

現行制度上、繰り下げは70歳が上限だが、法改正で75歳まで可能とし、支給開始年齢を75歳に繰り下げれば、給付水準は84%増になるため、マクロ経済スライドによる給付減(約4割)を考慮しても、給付水準を約4割も増やすことができる。このような繰り下げを選択する高齢者が増えていけば、貧困高齢者の増加を抑制する効果も有する。

ところで、2006年の改革で、デンマークは公的年金の支給開始年齢を平均余命の伸びに連動させる仕組みを導入している。国民年金(1階部分)の支給開始年齢は2024年から2027年にかけて65歳から67歳に引き上げるとともに、それ以降の支給開始年齢は自動調整される。具体的には、想定受給期間を14.5年とし、「支給開始年齢=60歳+60歳の平均余命+バッファーの0.6年-想定受給期間(14.5年)」という算定ルールに従い、支給開始年齢を自動的に調整するという改革である。2011年の改革で、イタリアも支給開始年齢を平均余命の伸びに連動させる仕組みを導入している。

デンマーク等の改革を踏まえ、日本でも支給開始年齢の引き上げや、その自動調整メカニズムの導入を提言する有識者も多いが、一定の条件が整うと、支給開始年齢の自動調整とマクロ経済スライドは実質的に同等となる。この理由は以下のとおりである。

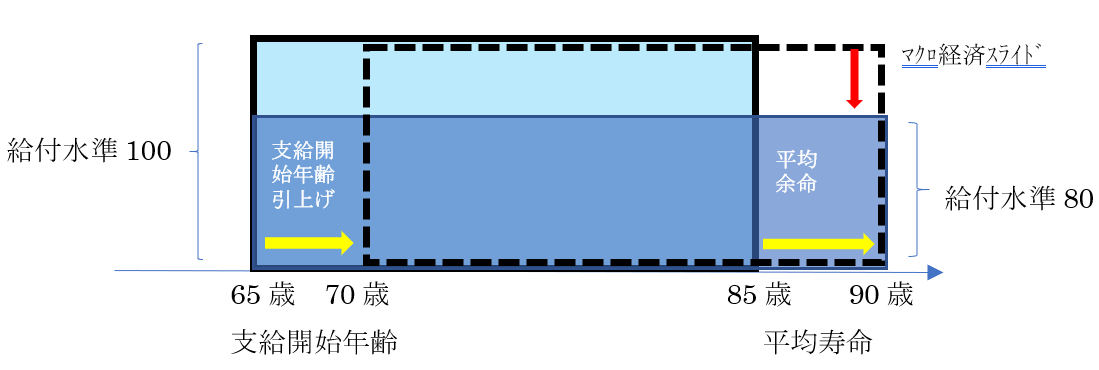

まず、平均寿命まで生きる個人が生涯に受け取る年金は、「支給開始年齢」「平均寿命」「給付水準」を用いて、「(平均寿命-支給開始年齢)×給付水準」と表現でき、公的年金制度では、この値が基本的に一定になるように設計されている。

図 支給開始年齢と平均寿命

例えば、平均寿命が85歳、支給開始年齢が65歳、給付水準が100ならば、「(平均寿命-支給開始年齢)×給付水準=(85-65)×100=2000」となる。だが、給付水準が100のままで、平均寿命が90歳になると、「(平均寿命-支給開始年齢)×給付水準=(90-65)×100=2500」になってしまう。この値を2000に収めるため、例えば、給付水準を2割減の80にすると、「(平均寿命-支給開始年齢)×給付水準=(90-65)×80」は2000となる。

しかし、この効果は支給開始年齢の引き上げでも達成できる。平均寿命が90歳になったとき、支給開始年齢を自動的に70歳に引き上げることができれば、給付水準が100のままでも「(平均寿命-支給開始年齢)×給付水準=(90-70)×100」は2000になり、一定の値に維持できる。

すなわち、支給開始年齢の自動調整とマクロ経済スライドは基本的に同等の効果をもつ。日本の公的年金制度では「繰り下げ」の仕組みがあるため、平均余命の伸び等に伴うマクロ経済スライドの発動で給付水準が削減されても、その削減に見合う分だけの繰り下げを選択すれば、給付水準は維持できる。

これは、給付水準が維持可能な支給開始年齢が自動的に引き上げられているとも解釈できるため、既述のとおり、一定の条件が整うと、支給開始年齢の自動調整とマクロ経済スライドは実質的に同等となる。

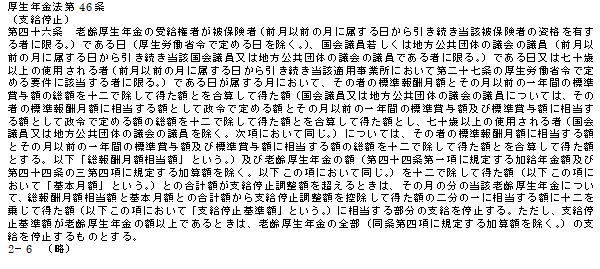

なお、「一定の条件」というのは、「在職老齢年金制度」による調整があるためである。政府は2019年6月11日に公表した「経済財政の基本方針(骨太の方針)」で在職老齢年金制度の廃止の検討を明記したが、在職老齢年金とは、下記に示す厚生年金法第46条(支給停止)の規定に基づき、働く高齢者の給与と年金額の合計が一定の基準を上回ると、厚生年金の一部や全額が停止される仕組みをいう。

在職老齢年金制度の対象は労働所得で不動産収入(例:家賃)等は対象外であり、60歳以上65歳未満の「低在老」と65歳以上の「高在老」がある。老齢基礎年金(1階部分)と老齢厚生年金(2階部分)のうち、繰り下げの増額対象となるのは、65歳時の本来請求による老齢厚生年金額から在職支給停止額を差し引いた額である。

現在のところ、低在老で約0.7兆円、高在老で約0.4兆円の給付抑制の効果があり、その廃止には約1.1兆円の財源が必要になるが、在職老齢年金制度を廃止しない限り、その調整を受けるケースでは、支給開始年齢の自動調整とマクロ経済スライドの同等性は修正が必要になる。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる