我が国の個人所得課税には国の所得税の他、地方の個人住民税(所得割)がある[1]。ただし、所得税は現年所得、例えば2019年の所得税は同年1月から12月までの所得に課せられるのに対して、個人住民税は前年所得(2019年であれば2018年中の所得)が課税対象になる。課税が行われる年の1月1日に所在する市町村に納めなければならない。また、所得税は申告納税である一方、個人住民税は賦課課税に拠る。この賦課課税とは課税額を課税当局が計算して通知する仕組みである。個人住民税には都道府県税(税率4%)と市町村税(税率6%)があるが、所得税の源泉徴収にあたるのが「特別徴収」であり、雇用主は従業員(納税義務者)に代わって彼等が所在する自治体に納税しなければならない。所得税の源泉徴収同様、納付は翌月10日までとなる。東京都及び都内区市町村は2017年度分から、この特別徴収を徹底してきた。特別徴収の場合、前年所得から決まる税額を12回分に分け、当該年6月から翌年の5月までの給与から差し引くことになる。所得税の源泉徴収とは異なり賞与(ボーナス)は特別徴収の対象にならない。なお、短期のアルバイトを含め、前年働いていても(特別徴収の始まる)5月末日までに退職する者に係る個人住民税は普通徴収になる。

こうした個人住民税の前年所得課税は「納税の事務負担に配慮」したものとされる。実際、市町村側で税額を確定するため雇用主は年末調整のような税額の再計算をする必要はない。自治体にとっても取り過ぎた税を還付する手続きなどをしなくて済む。しかし、「本来、所得課税においては、所得発生時点と税負担時点をできるだけ近づけることが望ましい」(政府税制調査会(2005年6月)「個人所得課税に関する論点整理」)との主張がなされてきた。「IT化の進展、雇用形態の多様化等、 社会経済情勢の変化を踏まえ、納税者等の事務負担に留意しつつ、現年課税の可能性について検討」することが求められている。社会保障・税一体改革(2012年8月)に際しても「個人住民税の所得割における所得の発生時期と課税年度の関係の 在り方については、番号制度の導入の際に、納税義務者、特別徴収義務者及び地方公共団体の事務負担を踏まえつつ、検討する」とある。

本稿では個人住民税の現年所得税化を提言していく。これに関連して総務省の「平成30年度個人住民税検討会報告書」(以下、検討会報告書)は雇用の流動化や成果主義型の賃金体系の導入等により、毎年の所得は変動が生じやすくなっていること、所得が安定的ではないパート・契約社員等の非正規雇用が増えていることを指摘している。加えて、外国人労働者の増加も状況を変えつつある。例えば、前年所得を得ていた外国人等が途中で出国して翌年1月1日に国内に住所を有しなければ、課税は行われないことになる。賦課期日の1月1日以降、国外へ転出する場合は、法律上、納税に関する一切の事項を処理させるため納税管理人を定めることになる(地方税法第 300 条第1項)。この納税管理人に納付を委任するとされるが、現場では実効性は乏しいとの声もある。いずれも「所得発生の翌年1月1日を賦課期日として設定していることに起因するもの」(検討会報告書)だ。

とはいえ、現年所得課税化にも懸念が少なくない。雇用主は従業員等の1月1日現在の住所地を確認しなければならない。例えば2019年4月に採用した従業員であれば、遡って1月1日時点の住所を把握しておく必要がある。また、自治体に代わって、雇用主が税額の計算の他、年末調整の事務を負わなければならない。年末調整では各従業員の人的控除申告等を整理した上で税額を再計算、追徴・還付を行うことになる。自治体間で税率などが違ったりするとこうした年末調整の事務量が増えるだろう。「特に中小企業については、経理事務の人員が少ないところも多く、また、会計ソフトなどITを活用する環境が十分でないところもある」(検討会報告書)。更に雇用主は給与の支払いのあった翌年1月31日までに自治体に対して「給与支払報告書」を提出することになっている。この給与支払報告書の所得情報は各種社会保障制度等で活用するため、現年所得課税になっても必要になる。その分、雇用主の事務負担は軽減されないかもしれない。もっとも、マイナンバーカードが普及すれば事情は変わるだろう。1月1日の所在地については途中で転居があってもマイナンバーカードで確認できる。また、マイナポータルを活用すれば給与支払報告書を介さなくても自治体は所得情報にアクセスできるだろう。

この問題を考える上で勘案すべきは雇用主の事務負担だけでない。徴税を担う市町村も多くの事務負担を負っているのが現状だ。筆者が関わっている都内の自治体では徴税に係る正職員の業務時間の6割を個人住民税の賦課業務に割いている。かつ、業務は季節変動が大きく、繁忙期は給与支払報告書・年金支払報告書といった所得情報を受け取る1月から特別徴収が始まる6月までに集中する。このピークに対処するよう正職員を配置してきた。業務の多くは提出種類の確認作業である。その中には税務署から送られてくる所得税の確定申告書なども含まれる。紙ベースでの申告の場合(この自治体では確定申告書の6割にあたる)、「確定申告書第二表」が画像データのみのため、人の手で数値データに入力し直す作業が加わることになる。この第二表は市町村にとって課税をする上で必要な内訳資料的なものが多く記載されているが、記載漏れも多いという。更に必要な添付資料の送信がなければ、職員が税務署に行って、その資料を確認しなければならない。こうした確認作業は1月から4月上旬まで行われ、4月中に課税資料を合算した上で5月に(特別徴収であれば雇用主に)税額を通知する手順となる。このように自治体が確認作業の時間と人手をかけるのは個人住民税が賦課課税だからである。賦課課税の場合、仮に税額に過誤があれば、その責任は課税当局に帰することになる。そのため、誤りのないよう作業は慎重を期さなければならない。他方、申告納税であれば、責任は納税者(源泉徴収であれば雇用主)側にある。間違いが認められれば、課税当局は納税者に修正申告を求めればよい。個人住民税を現年所得課税化すれば、この賦課課税を申告納税に変えることになる。確認作業の手間が省けるなど自治体にとってみれば業務負担の軽減に繋がることが期待される。

本稿の改革案は次のようである。

①個人住民税を前年所得課税から現年所得課税に転換する。

②前述の通り、住民税は賦課課税から申告納税になる。

③自営業者等の普通徴収(確定申告)については税務署が代行して国の所得税と一体に行っても良い。

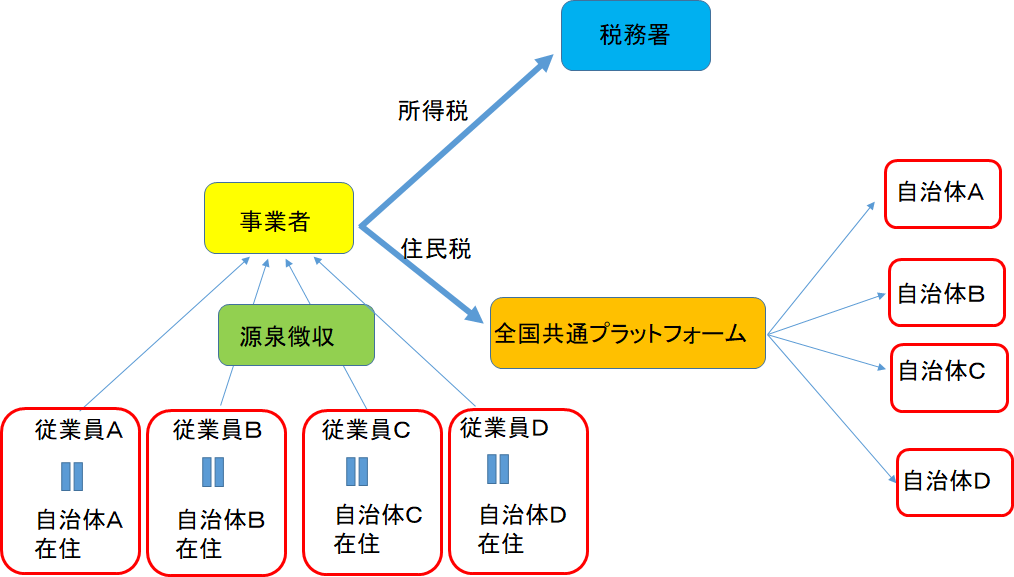

・同様の仕組みがカナダの徴税協定(tax collection agreement) として知られる。雇用主は所得税と合わせて個人住民税(所得割)について源泉徴収を行う。ただし、源泉徴収した税額については所得税と区別する[2]。

・とはいえ、雇用主が各従業員の住所地の市町村に源泉徴収した税額を送ることは彼等の事務負担を増やしてしまう。これを避けるよう

④全国共通の徴税プラットフォームを設立して、雇用主はこれに各従業員から源泉徴収した税額を(住所地情報と合わせて)一括して送付できるようにする。徴税プラットフォームは集められた源泉徴収額を市町村ごとに合算の上、市町村に移転する。

・具体的な仕組みとしては既に「地方税共通システム」(2019年10月導入)がある。同システムは地方法人二税の他、個人住民税の特別徴収を対象にする。特別徴収に代えて源泉徴収を担わせるのである。一旦、税額が決まれば、雇用主からの集め方、市町村への流し方(システム)には変わりはないはずだ。

・他方、「確定申告により、市町村から住民への還付事務が多く発生することとなり、市町村の事務が煩雑となる」(検討会報告書)かもしれない。一案は年末調整で生じる差額分(=年間の税額―源泉徴収の累積額)を繰り越して、翌年以降の源泉徴収額に反映させることだろう。

マイナポータルが普及すれば、年末調整=税額の確定は従業員が自分で行えるようになる。こうした個人住民税の現年所得税化は経済のグローバル化や雇用の多様化、自治体の業務改革など新しい経済状況に即したものといえる。

図表:源泉徴収システム

[1] 個人住民税には所得割と均等割がある。本稿で議論するのは所得割である。

[2] 現年課税であるため、特別徴収に代えて、源泉徴収を用語として用いる

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ