わが国は新型コロナの第三波に見舞われている。連日、東京都の新規の感染者数が千人、全国で3千人を超えるなど、感染拡大で医療提供体制の逼迫度が増してきた。政府は「全国的かつ急速な蔓延により、国民生活や国民経済に甚大な影響を及ぼす恐れがある」として2021年1月7日に一都三県に対して特別措置法に基づく緊急事態宣言を再発令した。対象地域にはその後、大阪など7府県が追加されている。今回の緊急事態宣言は経済活動との両立を図るよう「限定的、集中的」なものとして、対策の柱を飲食店に対する午後8時までの営業時間の短縮要請としている。強制力や罰則はないが、特別措置法の政令が改正され、要請に応じない店舗名を公表できるようになった。また、対象地域の住民には午後8時以降の外出自粛を求めた。併せて、出勤者を7割削減すべくテレワークの推進を掲げている。一方、小中高校の一斉休校や、音楽、スポーツイベントなどの中止・延期までは求めていない。政府は「経済活動を幅広く止めるのではなく、効果的な対策を徹底していく」とするが、最初の週末(2021年1月9日~11日)の人出は、昨年春の宣言時のような減少には至っていなかったという。そのため宣言の実効性が危ぶまれている。報道によると一都三県の飲食店のうち88%は時短の「要請に従う」というが、効果等について「疑問や不満」が多いとされる(日本経済新聞(2021年1月15日)。

| ・一律協力金の課題 ・過去の所得に応じた支援を ・保険としての事業者補償 |

一律協力金の課題

営業自粛を求められる飲食店の経営状況は厳しい。帝国データバンクによれば、「新型コロナウイルス関連倒産」(法人および個人事業主)は1月12日時点で879に上り、うち飲食店は138件と業種別上位を占めている。政府は営業時間の短縮要請に応じた飲食店への協力金の上限を1日4万円から6万円に引き上げた。東京都は飲食店及び飲食店営業許可を受けているカラオケボックス等に対して、酒類の提供を午後7時、営業を午後8時までに時短要請するのに併せ、一店舗当たり186万円(=6万円×[1月8日から2月7日までの31日間])の「感染拡大防止協力金」を出すという。他方、政府は緊急事態宣言下において休業命令に従わなければ過料50万円以下とするよう特別措置法の改正案をまとめた。ただし、要請に応じた飲食店に都道府県が支払う「協力金」を補うため、国が「財政措置」をとるよう努める規定も併せて設けている。しかし、「一律」な協力金には課題が少なくない。自粛以前の売上の多かった店舗と少なった店舗が同じように扱われているからだ。しかし、これらの店舗の間では時短営業の逸失利益(=失う収益)が異なってくる。小さな飲み屋等には(協力金が売上を上回ることから)「焼け太り」になる一方、大規模店舗や人気店などにとっては1日6万円では「割が合わない」。

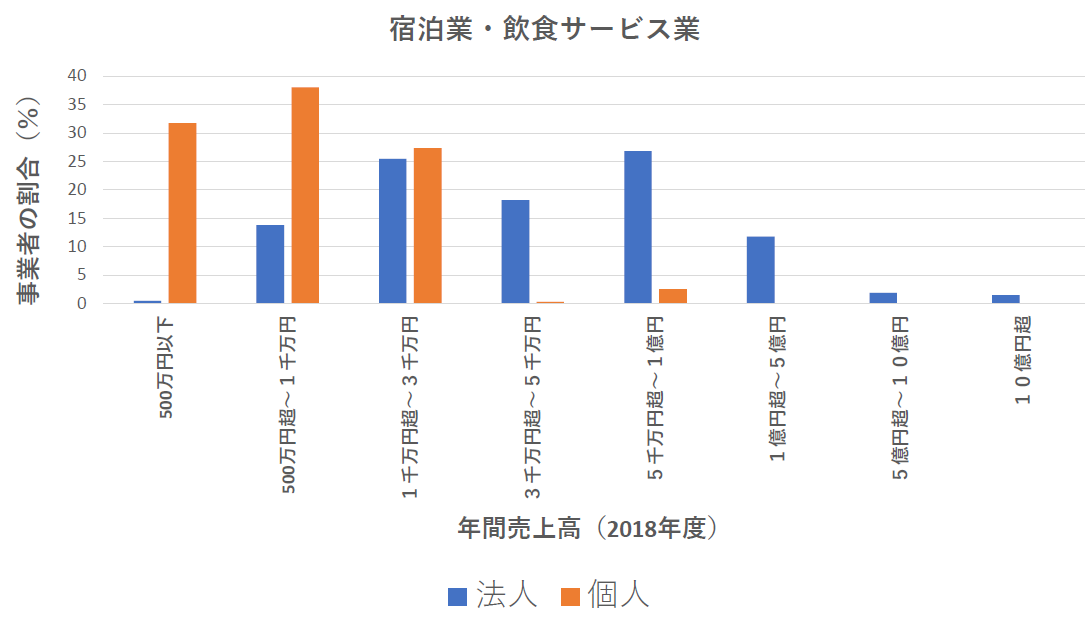

実際、事業者間で売上の違いは大きい。図は中小企業実態基本調査(2018年度)から「宿泊業・飲食サービス業」における売上高の分布を個人・法人別に示している。法人企業については売上高5千万円以上が全体の4割を占めるのに対して、個人は3%に過ぎない。個人事業者の多くは売上高3千万円以下に留まっている。とはいえ、個人事業者の間でも違いは顕著だ。今回の自粛の対象外の宿泊業を含むデータとはいえ、事業者間でのバラツキの大きさが示唆される。また、「平成28年経済センサス(総務省・経済産業省)」によれば、東京都に所在する飲食店(個人・法人等)の一事業者あたりの年間売上は5千5百万円だが、料亭は1億7千万円、食堂・レストラン(専門料理店を除く)7千7百万円、酒場・ビヤホールが4千6百万円などと同じ飲食業であっても形態ごとの違いも顕著だ。

図:売上高の分布

データの出所:中小企業庁「中小企業実態基本調査(2018年度)」

過去の所得に応じた支援を

ではどうするか?「一律」ではなく、これまでの「実績」に基づくことが望ましい。ここで参考になるのが英国の事例である。英国政府はコロナ禍の第一波に際して感染拡大対策措置により収入を失った個人事業主を対象に所得の8割に当たる額を1カ月につき最大2500ポンド(約32万円)まで支給した。ただし、過去3年間の営業利益が5万ポンド以下などを要件とする。各人への給付額は過去3年の確定申告をもとに決まり、他の所得と同様、課税対象となる。対象者については歳入関税庁(HMRC)がデータから割り出して給付の案内を送付する。課税と給付が連結しており、「自己申告」に拠る我が国の給付金とは大きく異なる。また、課税上の扱いでも両国に違いが見受けられる。我が国の持続化給付金は「新型コロナウイルス感染症拡大の影響等により、前年(2019年)同月比で事業収入が50%以上減少した月」があることを支給要件としている。ただし、「今後も事業を継続する意思」を求めつつも、2019年に確定申告してさえいれば、支援の対象になりうる。このため、同年に働いていたと偽って確定申告を行い2020年には収入がゼロになったとして持続化給付金を受け取る詐欺行為が見受けられた。

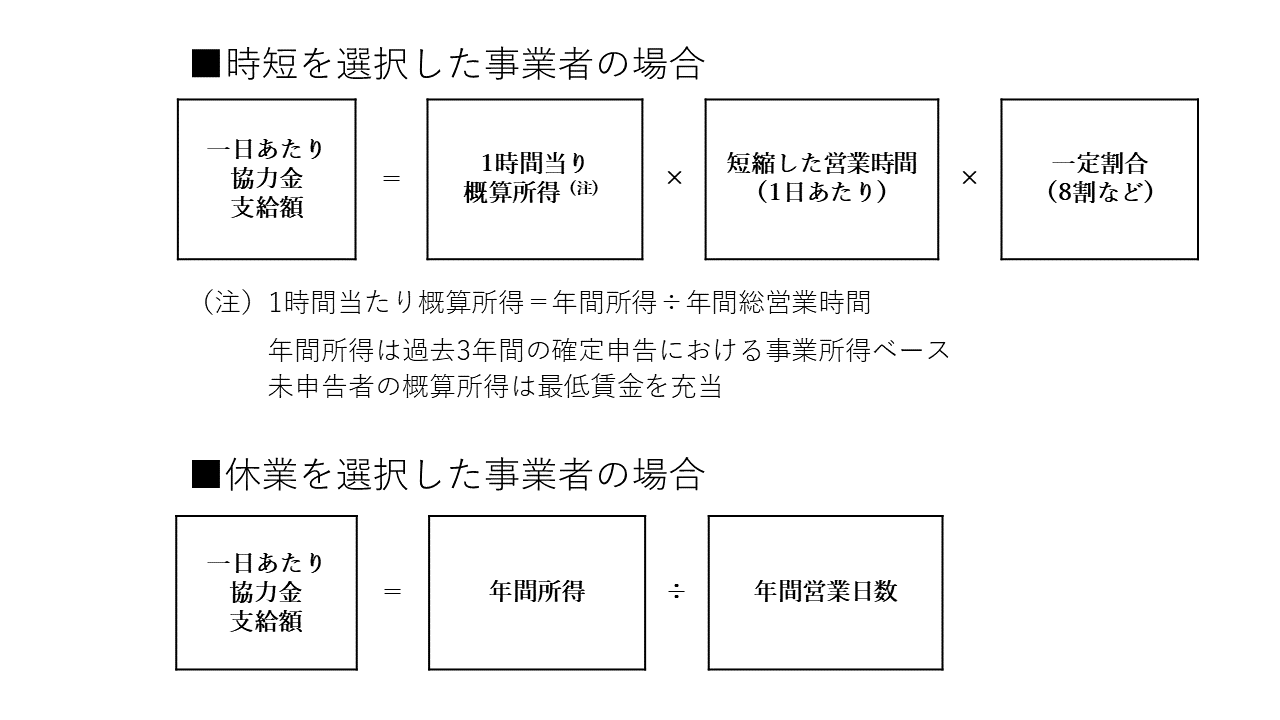

本稿では英国に倣って「過去3年間」に確定申告された事業所得(=売上―諸経費)をベースに「1時間あたり概算所得(=年間所得÷年間の営業時間)」に基づく協力金を提言したい。所定の上限額(例えば一日50万円)の枠内で、(時短営業で減った一日の営業時間)×(1時間あたり概算所得)の一定割合(例えば8割など)を支給する。対象は原則、個人・中小企業事業者とする(チェーン等の大企業については後述の売上を基準とする)。

式:個人・中小事業者向け協力金算出式

休業を選択した事業者への補償は一日あたりの概算所得(=年間所得÷営業日)とする(年間の営業時間、あるいは営業日は事業者からの申告もしくは業種ごとの平均を反映させる)。無論、昼間と夜間、あるいは平日と週末の間で売上の減少幅は異なるだろう。これを算出式の「一定割合」に(過度に複雑化しない範囲で)反映させることも選択肢だ。なお、事業開始から3年以内の場合は、直近の平均とする。確定申告をしていない事業者については概算所得に最低賃金(東京都であれば時給1,013円)を充当して支給額を定めるようにすればよい。いずれのケースにおいても前述の不正受給のないよう(固定資産税台帳等による店舗の所在確認など)事業の「実態」を精査する。協力金の窓口は現行制度同様、自治体が担う。これは我が国では確定申告分をはじめ前年の所得情報等は自治体が保有していることに拠る。ただし、所得に基づく損失補償からは従業員等への賃金支払いは捻出できない。この部分については休業手当への雇用調整助成金を充てるようにすれば良い。雇用調整助成金については、コロナ禍の特例で[1]、中小企業の助成率は最大100%とされてきた。また、大企業の助成率も緊急事態宣言の対象地域で、営業時間の短縮に応じた飲食店などを対象に最大100%に引き上げられた。時短営業に協力する事業者には手続きを簡素化・迅速化させる。課税売上が1千万円以上の事業者については申告所得に代えて、消費税の納税情報を活用するのも一案だ。特にチェーン等大手の事業者への補償は売上を基準とするのが望ましいだろう。例えば、過去3年間の課税売上の平均から1日もしくは1時間あたりの損失補償額を算出する。(諸経費が控除される前の)売上を基準とするため、従業員・関係者への賃金等の支払いが滞らないようにすることができる。いずれにせよ、ここでは所得税・消費税に係る税務情報と給付(協力金)をリンクさせているのが特徴だ。

保険としての事業者補償

過去の所得あるいは売上に基づく協力金は逸失利益を補填することで(強制力を伴わない)自粛要請に協力する「誘因付け」にもなるだろう。とはいえ、平時(コロナ禍以前)に所得・収入の高かった事業者への手厚い支援になる。低所得の事業者に比して「不公平」との向きもあろうが、ここで求められるのは再分配(格差の是正)ではなく、「保険」の機能である。再分配は低所得層と高所得層の格差を是正する一方、保険機能は同じ家計・事業者の平時と非常時の間での所得を平準化させる。平時であれば貯蓄が異時点間(過去・現在、将来)での消費を均等化させる自己保険になるが、想定外の非常時には別途支援が必要だ。マクロ的には(所得・収入を安定化させることで)雇用・消費の安定化に繋がる。今回のコロナ禍は収入が不安定な事業者・家計に対する、こうした保険機能の重要性を露呈した。加えて、これを契機に自営業者等個人事業主による適正な確定申告を促すことが期待できる。かねてよりクロヨンあるいはトーゴ―サンと揶揄されるように自営業者の過小申告が税制の公平性を損なうことが問題視されてきた。過小申告の「程度」について定かではないが、所得捕捉の正確性に欠いてきたことは否めない。本稿の損失補償であれば、正しく申告する事業主が報われる仕組みになっている。新たな感染拡大あるいは他の災害で収入が激減したときにも同様の仕組みで補償して貰えるというのであれば、税のコンプライアンスも高まるだろう。

[1] 中小企業庁は緊急事態宣言の再発令に伴い、「飲食店と直接・間接の取引がある」または「外出自粛要請で直接的な影響を受けた」を要件に中小企業等を対象に一時金の支給を実施する。支給額は中小企業が最大40万円、個人事業主は最大20万円、対象業種は飲食店に食材などを納める業者のほか、旅館やタクシー、映画館、マージャン店など幅広く認める方向とされる。こうした一時金にも本稿のスキームが活用できるかもしれない。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回