| ・はじめに ・現年所得課税の課題 ・生涯所得課税の構想 ・おわりに |

はじめに

新型コロナ・ウイルスの感染拡大は我が国のセーフティーネットの不備を露呈した。個人事業主・非正規雇用者等が経済活動の低迷によって大幅な収入減に追い込まれた。政府は個人事業主等への支援の拡充を図ってきたがアドホックな対応に留まってきた。他方、グローバル化・デジタル化の進展に伴い経済・社会の環境は激変している。非正規雇用の他、雇用的自営(フリーランス)・ギグワーカーなど収入が不安定な労働者が増加傾向にある。このような情勢の中、再分配(格差是正)と合わせて保険としての所得税の役割が増してきた。これからの「新しい経済・社会環境」には新たな税制が求められよう。

法人税の場合、企業活動が将来に渡って継続するという前提(going concern)の下、欠損金の繰り越しや繰り戻しが認められてきた。結果として、法人税は「理論的」に企業価値(=将来に渡る利益の現在価値)への課税になる。本稿は同様の仕組みを個人所得税に導入することを提言したい。具体的には、現年所得への課税から生涯所得に対する課税に転換することで、所得急減時に税額が還付されるような「保険」機能を持たせる。従前、所得課税の「担税力」は年間所得によって測られてきた。しかし、今年、株式の上場やキャピタルゲイン(株式などの有価証券やその他の資産の売買による利益)の実現などで高所得を得た納税者が将来も高所得であり続けるとは限らない。経済学では個人の(担税力を裏付ける)厚生水準は生涯所得に拠るとする。消費税には逆進的との批判があるが、生涯ベースでみると消費税と生涯所得課税とは「税等価」(経済効果が同じ)になる。ただし、消費税の再分配機能は限られるので、累進的な生涯所得課税があって良い。生涯所得課税(正確には複数年への所得の平均に基づく平準化課税)はかつて米国やカナダで導入されていたが[1]、所得情報の管理を含む実務的な煩雑性のため、税制の「簡素化」の一環として廃止された経緯がある。しかし、現在のデジタル技術を活用すれば、簡素性を損なうことなく生涯所得課税を実現することができる。

現年所得課税の課題

はじめに現年所得課税の課題を簡単な数値例でみていきたい。簡単化のため金利をゼロとする。表1.1にあるA氏~C氏はいずれも5期間(5暦年)にわたる生涯所得(合計所得)が3000万円で等しい。しかし、所得の発生パターンが異なる。所得には給与・事業所得の他、退職金、キャピタルゲインなど一時的な収益が含まれるため、A氏は600万円で一定である一方、B氏やC氏についてはバラツキがある。彼らの所得に表1.2にあるような超過累進税率表が適用されると考えよう。このとき5期間を通じたA氏の所得税総額が450万円(毎期90万円=0.1×300万円+0.2×(600万円―300万円))に対して、所得に変動があるB氏(585万円)、C氏(630万円)の課税額はA氏より高くなる。生涯ベースでは納税者間で水平的不公平がある。

加えて、現年所得課税では保険機能が十分に発揮されない。第4期と第5期にコロナ禍同様の天災が生じてB氏の収入が全て失われたとしよう。この場合、収入がないのだからB氏の所得税もゼロになる。しかし、法人税における繰戻金のような税の還付あるいは繰越欠損金のような将来の減税はない。また、現年所得への累進課税は納税者による所得の実現の恣意的な先送り、例えば、給与に代えて将来、退職金で受け取る、キャピタルゲインなどの含み益を抱え込むといった行為を誘発する。例えば、B氏は所得が高い第2期の所得900万円のうち300万円を収入の低い(よって限界税率の低い)第3期に繰り延べることで所得税を軽減できる。税制ではなく納税者の裁量でもって税負担が平準化されるわけだが、こうした機会のある納税者と機会のない納税者の間では水平的に不公平となる。

生涯所得課税の構想

以下では本稿が提言する生涯所得課税を定式化する。当然、生涯所得は予め知られているわけではない。そのため納税者が就労などを始めてから今期までに実現した所得の累積額を用いる。生涯所得の「絶対額」を用いると人生の後年になるほど(所得の累積で)累進課税が生じやすくなる。これを避けるとともに現行の累進課税を適用できるよう「平均化」する。これが生涯ベースの所得平準化課税に相当する。所得の累積平均(=今期までの合計所得÷期間)に累進課税を課し、これに現在までの期間を乗じる。結果、仮に初期から現在に至るまで平均額を稼得していたときに課されたであろう所得税の合計額が算出される。更に課税が累積しないよう(同じように計算された)前期までの所得税の合計額を差し引く。これは前期に納税された所得税の清算にあたる。累積平均に応じた課税と清算を繰り返すのである。従って今期をJ期、Tを租税関数(税率表)とすれば、今期(=J期)の課税額は以下のように与えられる[2]。

このとき初期から今期までの所得課税の合計額はJ×T(J期までの累積平均)に等しい。各人のライフサイクルにおける所得の推移の如何に拠らず、「結果」として生涯所得に対する課税が実現することになる[3]。A氏のように期間中、所得が一定の場合、累積平均は現年所得に一致する。従って各期の課税額は現年所得課税と変わりない。

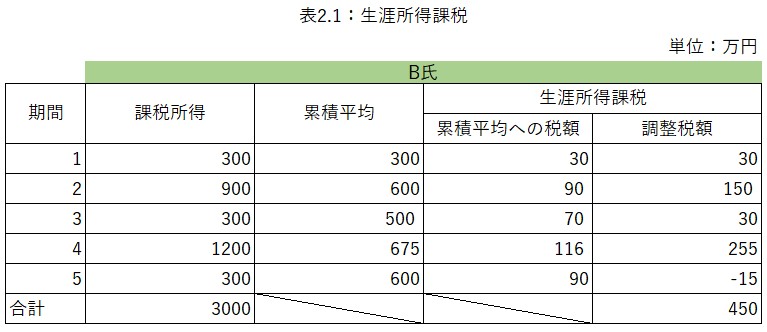

表2.1では所得の変動が大きかったB氏のケースを取り上げる。税率表は表1.2と同じとする。同氏の第2期の所得は900万円であるが、生涯所得課税においては第2期までの累積平均600万円(=(300万円+900万円)÷2)が課税対象になる。これに現年所得課税と同じ税率表を適用すると税額は90万円で与えられる。仮にこの累積平均が2期間に渡って等しく生じていたとすれば所得税の合計は2×90万円=180万円である。前期に既に支払われた30万円を還付すれば、第2期の最終的な税額は150万円(=2×90万円-30万円)となる。第3期以降も同様に累積平均への課税と清算を繰り返す。最終期の累積平均は生涯所得の平均600万円(=3000万円÷5期)に等しい。これはA氏の負担と同じになる。計算過程の説明は省くがC氏についても同様の結果になる。

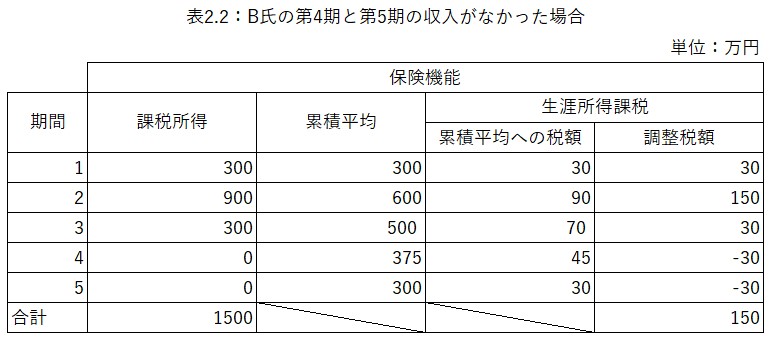

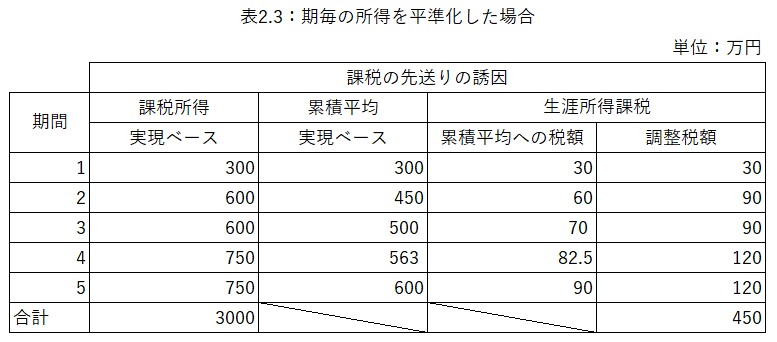

生涯所得課税は保険機能も発揮する。表2.2のように第4期以降、災害等でB氏の所得が失われたとしよう。現年所得課税とは異なり累積平均が前期よりも大きく落ち込むことで30万円の還付が生じる。この還付額は平時の所得が高いほど多くなる。一律に最低限の生活水準を保証するセーフティーネットと違い、平時と非常時の収入を平準化するのが保険機能である。納税者による恣意的な課税の繰り延べの誘因も解消される。また、表2.3にある通り、2期と3期、4期と5期で所得の平準化を目指すような実現パターンを操作しても、B氏の生涯税負担は450万円で変わらない。理由としては今期の税負担を軽減しても次期の還付の減額で相殺されること、最終期の税額が(いずれ実現される所得を全て含んだ)生涯平均に拠ることが挙げられる。

累積平均の算出に当たっては、現行制度では非課税になっている家計にも申告が求められる。少額な所得の申告は納税者の利便性を損なうとの向きもあろう。しかし、負の所得税の実施においても低所得者の正確な所得捕捉が要請される。本稿の提言する生涯所得税も前年から収入が減少した納税者への還付の他、低所得層への給付と一体化できる。

累積平均を算出する期間についても議論があるだろう。(親から扶養されている)年少期を含まないのは当然として、大学生・パート主婦など主たる生計維持者の「扶養の範囲」で働く(自身で社会保険料を払っていない、扶養控除・配偶者控除の対象になっている)個人についても、ここでは生涯所得課税を適用しないのが望ましい。彼等の所得は従前通り、現年所得課税される。また、退職後、一定期間の後に復帰した場合、復職期を初期として改めて累積平均をとるようにしても良い。

おわりに

本稿が提言する生涯所得課税の利点は次のようにまとめられる。(1)生涯ベースの担税力に応じた再分配に資するに加えて、(2)所得の発生バターンが違っていても生涯所得が等しい納税者の間で「水平的公平」が確保される。また、納税者にとっては(3)今期の高収入を災害時等の収入減(あるいは赤字)と平準化され、過去に払った所得税の一部が「還付」されるという意味で保険の役割を果たすことになる。これは全ての個人に同一の収入を保証するベーシックインカムのような仕組みとは異なる。通常、所得課税は発生ではなく、実現した段階で課される。現年所得課税とは違い(4)納税者がキャピタルゲインなど今期「発生」した所得の「実現」(譲渡)を恣意的に先送りして課税を軽減させる誘因も生じない。

政府の財政確保に占める消費税の比重が高まっている。他の税目に比べて経済成長や国際競争力との親和性が高いことが理由の一つに挙げられる。他方、所得格差の拡大、雇用等の不安定化に伴い税制の所得再分配機能、保険(安定化)機能の重要性が増している。これらの機能を維持するには従前の現年所得課税を生涯所得課税に転換するメリットは高まっているように思われる。

補論:数式による定式化

金利を考慮すると本稿の生涯所得課税は以下のように与えられる。ここでは累積平均を初期(j=1期)の観点から「割引現在価値化」するとともに、今期(J期)までの金利で割り戻して各期の価値に置き換える。

[1] 我が国にも著作料に係る変動所得やスポーツ選手の契約金といった臨時所得について所得課税の平均化が認められているが、対象・条件は限られる。

[2] この期間は納税者によって異なってくる。2000年から就業する納税者にとって2021年はJ=21期である一方、就業開始が2015年からの場合はJ=6期になる。

[3] 納税者の予算制約式上、生涯所得は生涯消費に等しい。これは稼いだ所得はいずれ消費されることによる。従って生涯所得への累進課税は生涯消費への累進課税に相当する。仮に生涯所得の一部が遺産として残る場合であっても、遺産は相続人の生涯所得にカウントされる。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」