平沼 光

フランス・パリで開催されていたCOP21(国連気候変動枠組条約第21回締約国会議)は現地時間の2015年12月12日、2020年以降の温暖化対策の新しい国際枠組み『パリ協定』を正式に採択した。

択された内容では、産業革命前からの世界の平均気温上昇を2度未満に抑えること(1.5度以内の抑える努力についても言及)、そして今世紀後半には排出量と吸収量を均衡させることを目標に、全ての参加国に排出量削減目標の作成と提出が義務づけられ、その達成のための国内対策をとっていくことも義務付けられた。

今回の採択では温室効果ガスの数値的な削減目標こそ義務付されなかったものの、米国、中国を含め全ての参加国が温室効果ガス削減に取り組む義務を負うことが合意された歴史的なものとなった。 今後は参加国各国が具体的に行動し成果を挙げていくことが求められていくわけだが、世界最大の二酸化炭素排出国である中国の動きは他国の動向へも影響を及ぼすことが考えられるため特に注目される。

中国能源研究所と能源基金会が公表したエネルギー政策のシナリオ

パリ協定の履行に向けて中国は今後どのようなエネルギー政策を進めていくであろうか。COP21に先立つ2015年4月に国家発展改革委員会能源研究所 (The Energy Research Institute National Development and Reform Commission (ERI))と能源基金会(ENERGY FOUNDATION CHINA)が公表したエネルギー政策のシナリオ”CHINA 2050 HIGH RENEWABLE ENERGY PENETRATION SCENARIO AND ROADMAP STUDY” [1] (以下シナリオ)にはそれを考察する上で興味深い内容が記されている。

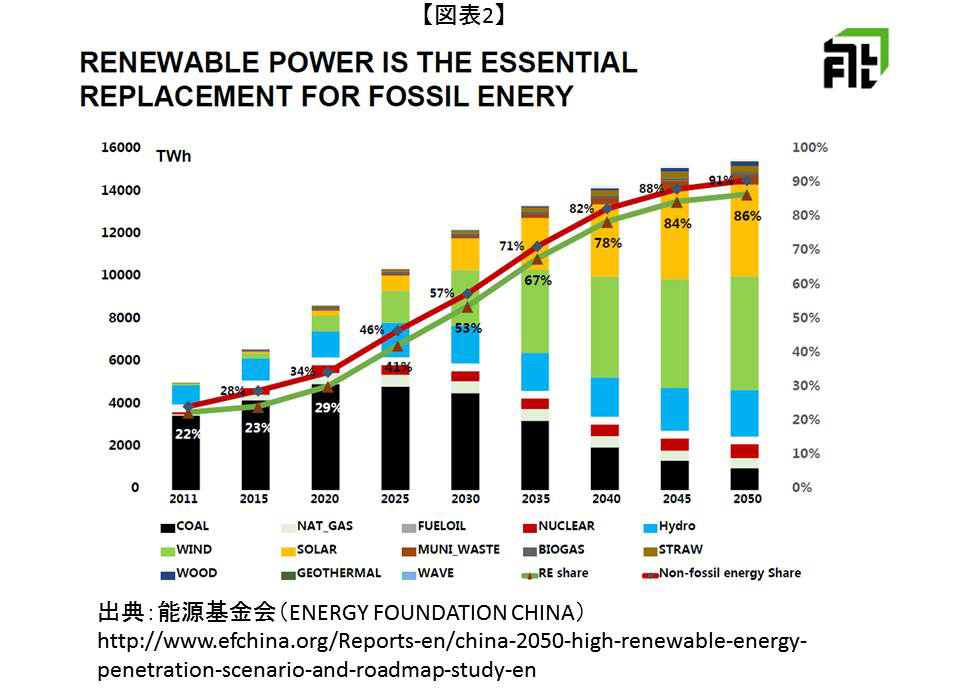

シナリオでは、風力、太陽光をはじめとする再生可能エネルギー(以下再エネ)を大幅導入することで、化石燃料依存からの脱却、経済の成長、環境の回復、という3つの課題を解決し中国を生態系の保全と経済発展が両立する生態文明国“美しい中国(Beautiful China)”にすることがゴールとされている(図表1)。そのために2011年の電源構成に占める割合が22%であった再エネの比率を2030年には53%、2050年には86%にまで引き上げる一方、石炭をはじめとする化石燃料依存を大幅に削減することが記されている(図表2)。

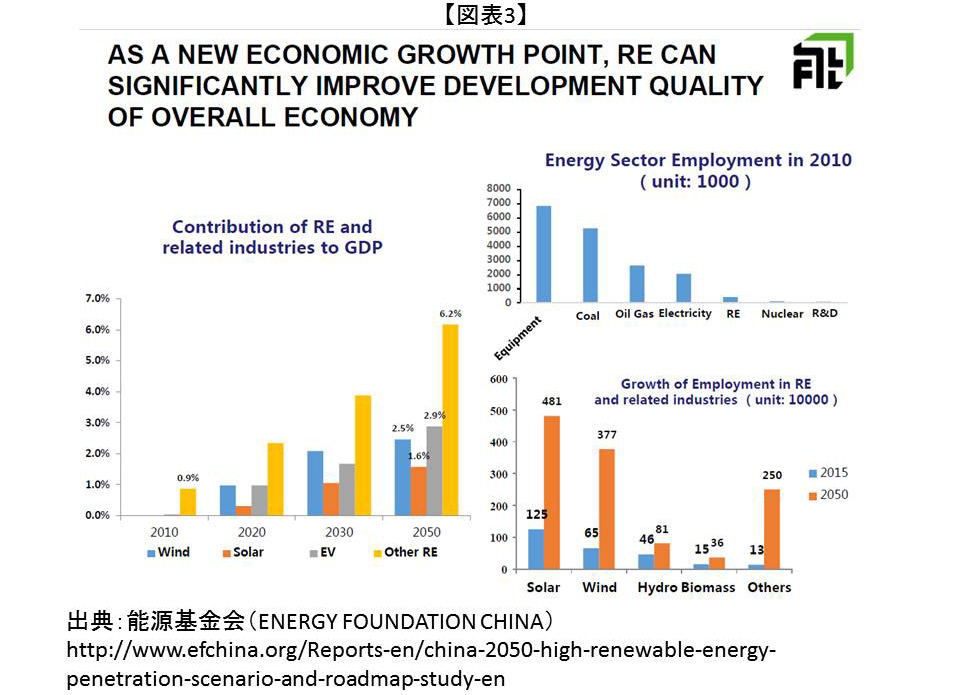

シナリオでは再エネの大幅導入により、これまで増加し続けてきた化石燃料消費と温室効果ガスの排出が2050年を境に減少に転じることが見込まれている。また、風力、太陽光などの再エネ産業及び電気自動車(EV)などの関連産業が成長し重要な産業としてGDPの伸びに貢献するとともに、化石燃料部門と同等の雇用も生み出すとしている(図表3)。

シナリオでは再エネの大幅導入により、これまで増加し続けてきた化石燃料消費と温室効果ガスの排出が2050年を境に減少に転じることが見込まれている。また、風力、太陽光などの再エネ産業及び電気自動車(EV)などの関連産業が成長し重要な産業としてGDPの伸びに貢献するとともに、化石燃料部門と同等の雇用も生み出すとしている(図表3)。

先ごろ日本が決定した“長期エネルギー需給見通し”では2030年度に再エネは22~24% しか導入できないとされている [2] のに対し、このシナリオでは日本の倍以上の割合の再エネを導入することで化石燃料依存からの脱却、新しい経済成長、環境の回復、という3つの課題を解決することが出来るとされている。一見するとこのシナリオに記されている再エネの導入目標は極めて野心的に見えるが、欧州連合(EU)の電源構成における再エネ導入目標は現在の21%から2030年にはおよそ45%に成長させることを目指している [3] ことからシナリオに記された再エネ導入目標はEUと同等なものと言えるだろう。

先ごろ日本が決定した“長期エネルギー需給見通し”では2030年度に再エネは22~24% しか導入できないとされている [2] のに対し、このシナリオでは日本の倍以上の割合の再エネを導入することで化石燃料依存からの脱却、新しい経済成長、環境の回復、という3つの課題を解決することが出来るとされている。一見するとこのシナリオに記されている再エネの導入目標は極めて野心的に見えるが、欧州連合(EU)の電源構成における再エネ導入目標は現在の21%から2030年にはおよそ45%に成長させることを目指している [3] ことからシナリオに記された再エネ導入目標はEUと同等なものと言えるだろう。

このシナリオを作成した国家発展改革委員会能源研究所(ERI)は国家発展改革委員会が直轄する国立研究機関であり中国のエネルギー研究の中枢と言える。筆者は中国のエネルギー政策立案におけるこのシナリオの位置付け、およびシナリオを実現するための具体的な施策を確認するため中国共産党第18期五中全会(以下 五中全会)が開催された本年10月26日~29日にかけて北京に渡り、国家発展改革委員会能源研究所(ERI)をはじめ北京環境取引所など主要な関係機関を訪問した。

シナリオを実現させるための具体的施策

シナリオにはその実現のための具体的な施策として、市場競争原理に基づく電力取引市場の創出をはじめ15項目の具体的施策が記されている。中でも注目されるのが現在発電の中心となっている石炭火力発電を再エネの大量導入に伴い段階的に再エネの調整電源にその役割を変えていくという点だ。

天候によって発電が左右される再エネが2030年には53%、2050年には86%という高い割合で入ってくれば発電を安定させるための調整電源が当然必要になってくる。シナリオの作成に中心となって取り組んだ能源研究所(ERI)の王仲穎(Mr. WANG Zhongying)副所長によれば、現状いわゆるベースロードとして年間約5000時間で稼働している石炭火力発電を再エネの出力変動に対応できるよう改修し2050年には調整電力として年間約1000時間の稼働にするとともに、発電構成比においても2011年の約75%から2030年には約38%、そして2050年には約7%と引き下げていくということだ。稼働時間が短くなった分の収益回収はダイナミックプライシングや時間帯別料金などの価格メカニズムの構築で対応することが検討されている。

石炭火力発電の調整電源化とともに注目される施策が電気自動車(EV)の大幅普及による電力網負荷の平準化だ。再エネの大量導入により生じる余剰電力を蓄電池を搭載している電気自動車(EV)に蓄電することで電力網にかかる負荷を平準化するということだ。 [4] 例えば2030年の北京では、自動車保有台数が約1千万台になると想定した場合、そのうちの5百万台を電気自動車(蓄電池性能:40kWh) [5] にすることで再エネ比率が53%になった場合でも電力網にかかる負荷を平準化できるとしている。

施策を実行する政策的な裏付け

主力の石炭火力発電の調整電源化や電気自動車(EV)の普及を極めて大胆に進めるなど今の中国の姿からはなかなか想像しがたいがそれらの施策を実行する政策的な裏付けはどうであろうか。

中国では2017年から中国全土で排出権取引が実施される予定にあり排出量の多い電力はもとより鉄鋼、化学、建材、製紙、有色金属分野の企業が主な対象となる。排出量制限目標を達成できなかった企業にはペナルティーが課せられることからCO2排出量が多い石炭の使用は大変厳しい状況になりつつある。既に2013年から北京を中心に7つの省 [6] と自治区でパイロット的に排出権取引が実施されており2013年~2015年(10月15日現在)までの総取引量は530万t(約2.3億元)と順調に立ち上がっている。そもそも中国が排出権取引制度を導入することは本年9月にホワイトハウスで行われた米中首脳会談でオバマ米大統領と習近平国家主席が発表した共同声明の中に盛り込まれていることから中国は脱化石燃料化(すなわち脱石炭)を強力に進めるものと考えられる。中国の5大電力会社も脱石炭化に反対していないことも重要なポイントで政策的な方針変更などが無い限り電力部門の脱石炭化は今後さらに進む流れにある。ちなみに排出権取引の市場デザインは能源研究所(ERI)が手掛けており能源研究所(ERI)の中国のエネルギー政策への関与度合いが伺える。

電気自動車(EV)の普及についても中国は政策的に普及を進めている。2012年6月、国務院より発布された「省エネルギーおよび新エネルギー自動車産業発展計画(2012-2020年)」では、2015年までにその年に生産された乗用車の平均燃費を2012年の7.38L/100kmから6.9L/100kmへ低減させることが規定されている。さらに2020年からは5.0L/100kmという世界的に見ても大変厳しい規定が課せられることになり自動車メーカーにとってはこの規定をクリアするには電気自動車(EV)をラインアップに加えることが欠かせなくなってくる。その他、中国の低排出車に対する補助金制度では電気自動車(EV)は対象とするがハイブリット車(HEV)は対象外とされているなど、電気自動車(EV)に有利な政策が展開されておりハイブリット車(HEV)ですら中国では販売するのが厳しい状況になっている。

オールチャイナ+2で作成されたシナリオ

脱化石燃料化や電気自動車(EV)の積極的な普及などシナリオの実現に係る政策を打ち出している中国であるがこのシナリオはどのような意図で作成されたのか。

能源研究所の王仲穎(Mr. WANG Zhongying)副所長の話では、このシナリオは政府の意見ではなく研究機関が専門的かつ研究者の立場で3年前から作成に取り組んだもので第13次5カ年計画の作成、2030年の長期的発展戦略の作成に対して影響を与えることを目的としているという。シナリオは能源研究所(ERI)と能源基金会だけで作成されたものではなく、世界最大の送電会社である国家電網(State Grid)や国務院が直轄する中国科学院など国内の主だった関係組織がパートナーシップを組みオールチャイナの体制のもと全体の総意として作成されていることから一定の影響力のあるものとなっている。さらに、作成にあたっては米国エネルギー省とデンマーク政府が技術サポートに加わっていることからこのシナリオが国内のみならず海外の知見も反映させているという特徴がある(図表4)。

特に米国との関係を考えた場合、南シナ海での米中対立など両国間の安全保障上の課題はあるもののエネルギーの分野では3年前からシナリオの作成に米国エネルギー省が協力していることや2014年11月にはオバマ米大統領と習近平国家主席が温室効果ガス排出削減目標を共同声明で発表するなど米中協力の構図が見えてくる。

特に米国との関係を考えた場合、南シナ海での米中対立など両国間の安全保障上の課題はあるもののエネルギーの分野では3年前からシナリオの作成に米国エネルギー省が協力していることや2014年11月にはオバマ米大統領と習近平国家主席が温室効果ガス排出削減目標を共同声明で発表するなど米中協力の構図が見えてくる。

こうして作成されたシナリオがCOP21後の中国のエネルギー政策にどのように反映されていくか。折しも筆者が北京を訪れていた際に開催されていた五中全会では「第13次五カ年計画制定に関する建議」(以下、建議)が採択されている。建議の中にはシナリオが示している“美しい中国(Beautiful China)”を建設することが盛り込まれている。今後は建議に基づいて具体的な中身を策定していき最終的に2016年3月の全人代にて第13次五カ年計画が正式に決定されることになる。日本は中国の今後の動きに注視し、世界の動向を把握したエネルギー政策の立案に心がけるべきだ。

[1] http://www.efchina.org/Reports-en/china-2050-high-renewable-energy-penetration-scenario-and-roadmap-study-en

[2] 一方、環境省が公表した「平成26年度2050年再生可能エネルギー等分散型エネルギー普及可能性検証検討委託業務報告書」では2030年の再エネ導入割合について33%~35%の導入の可能性が記されている。

[3] 欧州連合(EU)は2030年までに欧州のエネルギー消費全体における再エネ導入比率の目標を最低でも27%にするという高い目標を掲げている。EUによるとこの目標は電力部門における再エネ比率を現在の21%から2030年には45%に成長させるものとしている。

[4] 今回北京で面会した次世代自動車研究者によれば再エネの余剰電力を利用した水の電気分解から水素を製造し水素燃料電池車(FCV)を走らせるという選択肢もあるが、FCVはまだコストが高く中国の技術レベルもFCVを国内で産業化するまでに至っていないことから現実的な選択としてEVが選択されているという。

[5] TESLA Model S など蓄電池性能80kWh級のEVであれば普及台数は2百万台でも平準化が可能としている。

[6] 北京、天津、上海、重慶、湖北、広東、深?

-

-

- 常勤研究員

- 平沼 光

- 平沼 光

- 研究分野・主な関心領域

-

- 資源エネルギー問題

- 環境

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―