2006年に成立した「高齢者の医療の確保に関する法律」に基づき、2008年4月以降、75歳以上の後期高齢者は全て、「後期高齢者医療制度」に加入している。この制度に「保険」という用語が登場しない理由は、後期高齢者医療制度が保険ではないためであろう。

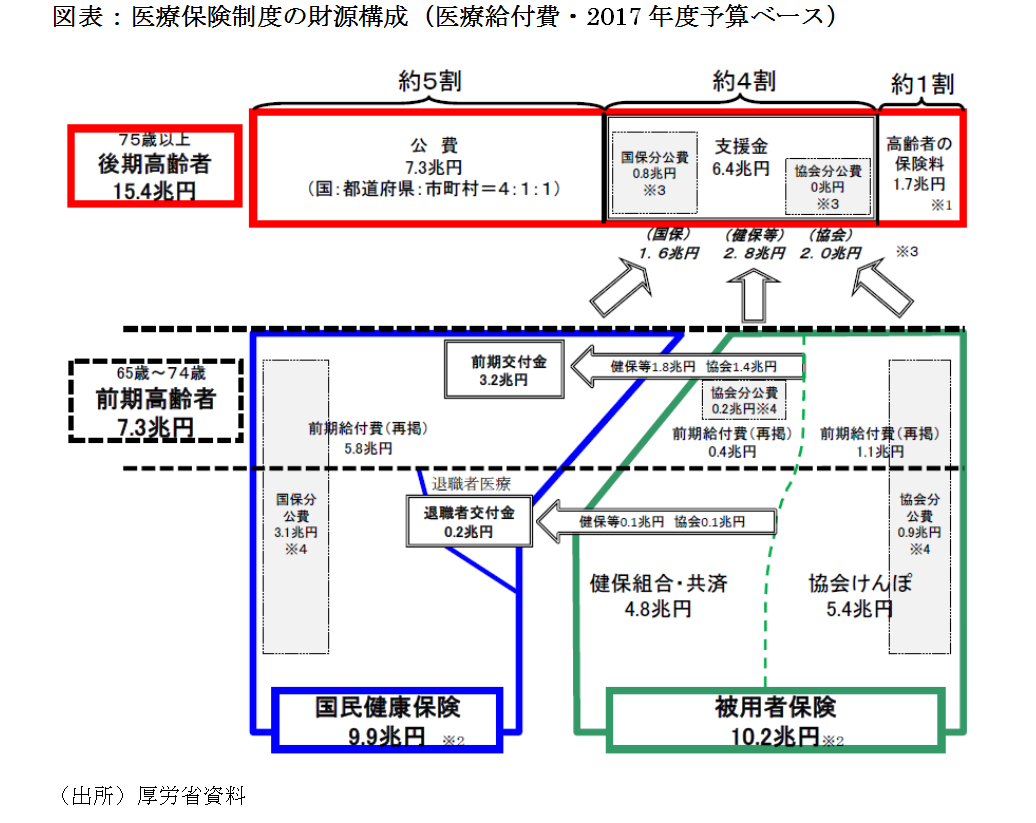

実際、後期高齢者医療制度の財源(給付費)のうち9割は、現役世代の保険料からの支援金と公費で賄われており、残りの1割が75歳以上の保険料で賄われているのに過ぎない。

例えば、2017年度予算ベースでは、約40兆円の医療費のうち、後期高齢者医療制度の給付費は約15.4兆円で、現役世代からの支援金が約6.4兆円、公費が約7.3兆円であるが、75歳以上の保険料負担は約1.7兆円となっている。

後期高齢者医療制度を「保険」というのであれば、75歳以上が負担する保険料は約1.7兆円でなく、その給付費(約15.4兆円)の5割以上(7.7兆円超)はあってもよいはずである。しかし、そうなっていないのは、後期高齢者医療制度が、高齢者医療を社会全体で支えるという理念に立って運営されているためである。

では、いまの後期高齢者医療制度は、数十年後も現行の枠組みを維持できるだろうか。筆者は、負担の中心を担う現役世代の限界や財源的な制約もあり、かなり難しいと考えている。理由は、国立社会保障・人口問題研究所の「日本の将来人口推計」(出生中位・死亡中位)によると、2050年頃、75 歳以上人口は約2500万人となり、4人に1人が後期高齢者となるためだ。しかも、主な働き手に相当する20~64歳人口に対する75 歳以上人口の割合は、2015年時点で約 23 %であったが、 2065年には 2倍超の53.7%に上昇する。

そのような状況では、75歳以上の高齢者にも、その所得や資産の状況に応じて、いま以上の負担をしてもらう仕組みの構築が不可欠となる。

いま医療費の自己負担(窓口負担)は、75歳以上の者は1割(現役並み所得者は3割)、 70歳から74歳までの者は2割(現役並み所得者は3割)、現役世代を中心とする 70歳未満の者は3割、6歳(義務教育就学前)未満の者は2割で、基本的に年齢別となっている。

だが、高齢世代にも現役世代にも、生活に余裕がある家計と余裕がない家計があり、「負担できる者が負担する」という原則こそがあるべき姿であり、現行の年齢別「窓口負担」を改め、応能負担別「窓口負担」に変更する必要があることはいうまでもないが、所得や資産を相当保有するケースでは3割以上の自己負担とする検討も必要かもしれない。

もっとも、負担能力に応じて、高齢者の自己負担や保険料を変更するとき、高齢者自身の所得や預金口座・土地といった資産などをどう一元的に把握するかという問題に直面する。また、預金口座・土地といった資産などの「捕捉」には、強い反発が出てくる可能性が高い。

このため、次のような改革案も考えられるのではないか。まず、いまの後期高齢者医療制度を改正し、75歳以上の後期高齢者が加入する医療制度として2種類の選択肢を用意する。

このうち一つ目の制度(①)は、65歳以上75歳未満の前期高齢者と同様、現役世代の保険に引き続き加入するというもので、自己負担や保険料は現役並みとする。

もう一つ目の制度(②)は、現在の後期高齢者医療制度のような独立型で、公費がそれなりに投入される分、自己負担や保険料を軽減するが、制度に加入する際はマイナンバーを利用しつつ所得のほかに預金口座・土地といった資産などもすべて登録することを条件にする。逆にいうならば、登録しない限り、加入は認めない。そして、この制度に加入して医療サービスを受け、人生の最期を終えたときに資産が残っていれば、一定割合を国に還元し、高齢世代内での再分配に使うという仕組みとする。また、基本的な医療サービスの範囲や質は確保し、医療保険財政の持続可能性を確保する観点から、制度①と比較して、制度②の医療サービスには高度医療の利用等について一定の制約をかけるものとする。

その際、制度①と制度②の選択に対し、政府が制度①に多くの高齢者を誘導したいならば制度②の要件をより厳格にする一方、制度②に誘導したいならば制度②の要件を少し緩和する方法もある。

年金の支給開始年齢の選択も決定を一度した後は変更不可のため、上記制度でも選択を一度した後の変更は基本的に不可(状況により制度①から制度②への変更は可)とするが、75歳に到達した時点で、高齢者は制度①と制度②のどちらの制度に加入するかという選択は個人が自由に行うことができるものとする。

そもそも、財・サービスに対する選好と同様、社会保障の給付と負担に関する人々の選好はそれぞれ異なるのが一般的である。例えば、少し高い保険料を支払ってもより質の高い医療サービスを受けたいという選好や、少し質の低い医療サービスでも我慢して保険料の負担を軽減したいという選好は自然な姿のはずだ。個人が自ら選択すれば、納得感も高まろう。

にもかかわらず、政府が供給する公的医療保険等の中身は画一的で多様性がないケースが多い。上記のように、いまの後期高齢者医療制度を改正し、制度①と制度②の選択制を導入することができれば、マイナンバーで所得のほかに預金口座・土地といった資産などを把握しても、国民の納得感は高まるのではないか。強制でなく、あたかも誘導されるかのように望ましい行動を促すという政策的な手法は、行動経済学の発展でノーベル賞を受賞した米シカゴ大学のリチャード・セイラー教授が提唱する「nudge理論」の応用にも近いものである。

なお、似た議論としては、後期高齢者医療制度の自己負担と保険料の「組み合わせ」に選択制を設定する方法も考えられる。例えば、自己負担に1割と現役並み3割という2つの選択肢を用意する。このとき、3割の自己負担を選択したときは保険料を現行通りとするが、1割の自己負担を選択したときは、所得や資産の状況に応じて(自己負担3割のときよりも)高めの保険料を負担してもらうのである。あるいは、財務省・厚労省が以前から検討している窓口定額負担(例:500円)の導入についても、一律に導入するのでなく、選択制として、それを選択すれば保険料を「割引」する仕組みとするのである。

いずれにせよ、医療保険財政の持続可能性を確保するため、後期高齢者医療制度と選択制のあり方についても、国民的な議論を期待したい。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?