7月31日に開催された経済財政諮問会議で、内閣府は「中長期の経済財政に関する試算」(以下、中長期試算)の改訂版を公表した。「中長期試算」の公表は、毎年1月頃と7月頃の2回で、歳時記的な恒例となっている。

今回の7月試算の1つの関心事は、2025年度に達成を目指している財政健全化目標の進捗度である。前回の今年1月試算では、基礎的財政収支の黒字化時期は2026年度という結果だったが、7月試算では2027年度に後ろ倒しとなる見通しが示された。

どうしてそのような結果となったのか、「中長期試算」を精査してみよう。

2025年度の国と地方を合わせた基礎的財政収支(成長実現ケース)は、1月試算では1.1兆円の赤字だったが、7月試算では2.3兆円の赤字となり、1.2兆円赤字が拡大するという結果だった。これに伴い、7月試算では、2026年度でも0.6兆円の基礎的財政収支赤字が残り、その黒字化は2027年度まで持ち越されるという。

結論から言えば、そうなった主因は、税の自然増収の減少である。

まず、前回の今年1月試算では織り込まれていなかった2018年度の経済成長率の実績値と、今年央に改訂した政府の経済見通しが、今回の7月試算では反映されている。特に、激化する米中貿易摩擦の影響で世界経済の成長率が鈍化する見通しが出てきており、今年度以降の日本経済の成長率も低下する可能性が出てきたことを踏まえている。

これを受けて、名目成長率(成長実現ケース)は、1月試算では、2018年度に0.9%、2019年度に2.4%、2020年度に2.9%、2021年度に2.8%、2022年度に3.0%と見込んでいたが、今回の7月試算では、2018年度に0.5%、2019年度に1.7%、2020年度に2.0%、2021年度に2.0%、2022年度に2.7%と、下方修正された。ただし、2019年10月の消費増税に伴う影響は、1月試算でも7月試算でも織り込み済みであり、この成長率の下方修正とは関係ない。

経済成長率の見通しが下方修正されているから、税の自然増収が減るという試算結果となっている。2025年度における国と地方の税収等を単純合計すると、1月試算では136.8兆円だったが、7月試算では133.1兆円となり、3.7兆円も下方修正された。より細かくみると、2025年度における国の一般会計の税収等は、1月試算の83.6兆円から、7月試算では81.6兆円と、2.0兆円減少した。2025年度における地方普通会計の税収は、1月試算の53.2兆円から、7月試算では51.5兆円と1.7兆円減少した。

ただ、2025年度の基礎的財政収支赤字の悪化1.2兆円は、税の自然増収の減少3.7兆円だけでは説明できない。残る差額(2.5兆円)は歳出側の要因である。

では、「中長期試算」で歳出(厳密にいえば基礎的財政収支対象経費)はどうなっているか。「中長期試算」では、あいにく全ての歳出項目の計数が公表されておらず、断片的にしかわからない。わかるところは、国全体(一般会計と特別会計等)と国の一般会計の基礎的財政収支、そして地方全体(普通会計とその他会計)と地方の普通会計の基礎的財政収支だけである。国の特別会計等と地方のその他会計の詳細は、「中長期試算」からだけではわからない。

そこで、筆者がその差額から推論して、各会計の収支動向を分解してここに示そう。「中長期試算」に掲載されている計数と、そこから筆者が推論した計数をとると、全体像としては次のようになる。

国は一般会計と特別会計等からなり、地方は普通会計とその他会計からなる。国と地方はそれぞれ構成する会計における収支の和が、その全体の収支となり、国全体の収支と地方全体の収支を足すと、国と地方を合わせた収支となる。

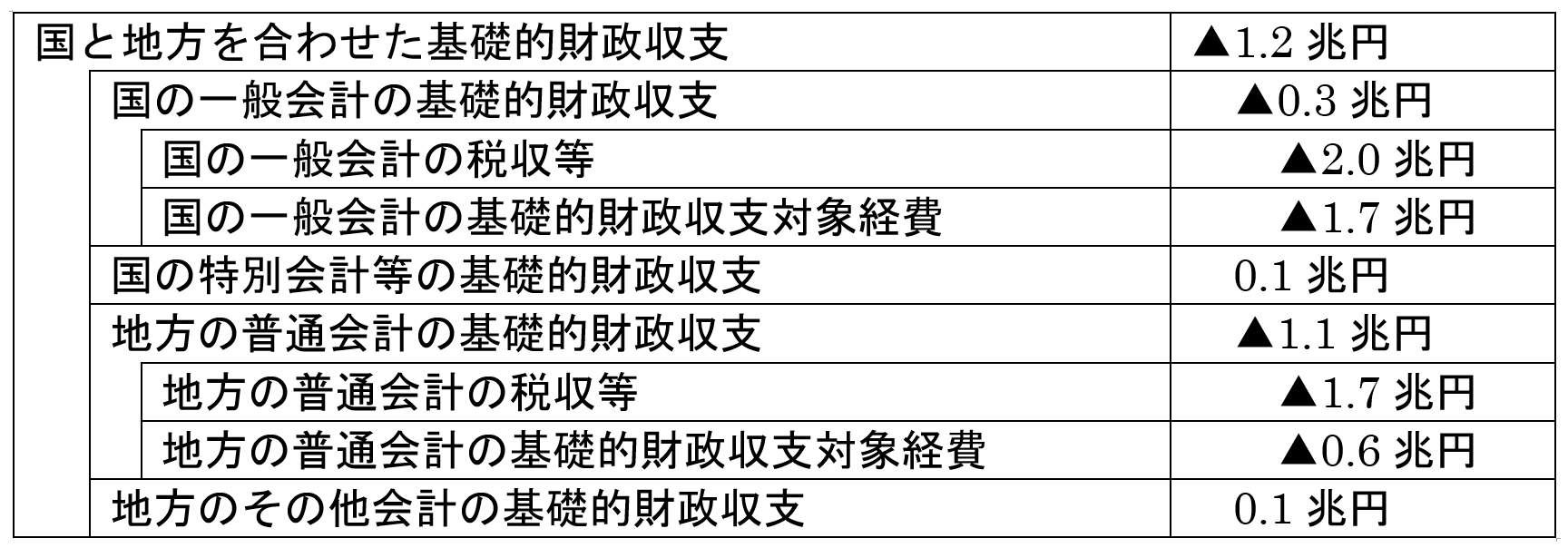

まず、国の会計をみよう。2025年度の国全体の基礎的財政収支は、1月試算では9.5兆円の赤字だったが、7月試算9.8兆円の赤字となって、同収支は約0.3兆円悪化した(丸めの誤差あり)。そのうち、2025年度の国の一般会計の基礎的財政収支は、1月試算では4.8兆円の赤字だったが、7月試算5.1兆円の赤字となって、同収支は0.3兆円悪化した。ここまでが、「中長期試算」に掲載されている計数である。したがって、国のうち一般会計以外の特別会計等の基礎的財政収支は、1月試算では4.8兆円の赤字だったが、7月試算4.7兆円の赤字となって、同収支は約0.1兆円改善したことになる(丸めの誤差あり)。

他方、2025年度の地方全体の基礎的財政収支は、1月試算では8.5兆円の黒字だったが、7月試算7.4兆円の黒字となって、同収支は約1.1兆円悪化した(丸めの誤差あり)。そのうち、2025年度の地方の普通会計の基礎的財政収支は、1月試算では7.8兆円の黒字だったが、7月試算6.7兆円の黒字となって、同収支は1.1兆円悪化した。ここまでが、「中長期試算」に掲載されている計数である。したがって、地方のうち普通会計以外の特別会計等の基礎的財政収支は、1月試算では0.7兆円の黒字だったが、7月試算0.8兆円の黒字となって、同収支は約0.1兆円改善したことになる(丸めの誤差あり)。

2025年度の基礎的財政収支について1月試算と7月試算を比較すると、国の一般会計で0.3兆円、地方の普通会計で1.1兆円悪化していることが影響して、国と地方合わせて1.2兆円悪化したことにつながったと考えられる。

そのうち、前述の通り、1月試算と7月試算の比較で、2025年度の税収等が、国の一般会計で2.0兆円、地方の普通会計で1.7兆円減少している。そうなると、その差額(=基礎的財政収支変動額-税収等変動額)は歳出側の要因だから、2025年度の歳出(基礎的財政収支対象経費)が、国の一般会計で1.7兆円(=-0.3-(-2.0))、地方の普通会計で0.6兆円(=-1.1-(-1.7))、1月試算と7月試算の比較で減少したといえる。

名目成長率の下方修正の影響は、歳出増が抑えられる形でも効いている。なぜなら、名目成長率の低下と表裏一体となって、賃金上昇率が低下しているとなれば、それと連動して決まる年金給付の伸びが抑えられたり、医療や介護の報酬(給付)の伸びが抑えられたり、公共事業の人件費の伸びが抑えられたりするからである。

以上をまとめると、下記の表になる。

表 2025年度の国と地方を合わせた基礎的財政収支の変動要因

(19年1月試算→7月試算。成長実現ケース)

この表を見れば、変動額が大きい順に、国の一般会計の税収等で2.0兆円の減少、地方の普通会計の税収等で1.7兆円の減少、国の一般会計の基礎的財政収支対象経費で1.7兆円の減少、地方の普通会計の基礎的財政収支対象経費で0.6兆円の減少の順になっている。

結局、2025年度の国と地方を合わせた基礎的財政収支赤字の悪化要因は、税の自然増収の減少の方が大きかったといえる。

その政策的含意は何か。それは、経済成長に依存した税の自然増収頼みでは、財政健全化目標の達成がおぼつかない、ということである。わが国の税制は、消費税率を10%にしても、所得課税(個人所得課税と法人所得課税)に依存する度合いはなお高い。所得課税に依存する度合いが高いほど、税収は経済成長率によって左右されやすい。他方、消費課税は経済成長率の変動に影響を受けにくい。なぜならば、所得より消費の方が景況による振幅(増減幅)が小さいことが経済学の研究で知られているからである。

財政健全化目標の達成が、経済成長に依存した税の自然増収頼みにならないようにするには、社会保障給付を始めとして歳出改革を不断に行うこととともに、税収が景況に影響を受けにくい税制に改めてゆくことである。これらが、消費税率を10%に上げた後の2020年代に残された課題である。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる