R-2021-037

1月14日に、内閣府は「中長期の経済財政に関する試算」の改訂版を、経済財政諮問会議で公表した。この中長期試算は、2021年6月に閣議決定された「骨太方針2021」で2021年度内に行うこととした、プライマリーバランス(PB)黒字化の目標年度の再確認の基礎資料となると見られていた。

この中長期試算(2022年1月試算)によると、2020年代前半に高めの経済成長率を想定する成長実現ケースで、2026年度にPBが黒字化する見通しが示された。これは、前回の中長期試算(2021年7月試算)において同ケースでPBが黒字化するのは2027年度とされていたのに比べると、1年前倒しで目標が達成されることを示唆する。

そして、同日の経済財政諮問会議では、成長実現ケースで2025年度にはPBが1.7兆円の赤字となるが、追加の歳出改革で赤字を解消可能とされた。これを受けて、岸田文雄首相は、同会議の締めくくり発言で、「国と地方合わせた基礎的財政収支は2025年度に黒字化する姿が示される結果となり、現時点で財政健全化の目標年度の変更が求められる状況にはないことが確認されました」と発言した。

この岸田首相の発言をもって、前掲の目標年度の再確認は、事実上完了した。2025年度のプライマリーバランス黒字化目標は堅持することとなった。

その目標堅持の意味は重い。

ただ、成長実現ケースのような高めの経済成長率は、近年のわが国で実現していない。そんな高めの経済成長率を想定する前提での見通しとして、追加の歳出改革を行えば目標が達成できるというのは、楽観的ではないか。そのような見解が、同会議終了後にマスコミから出された。

拙稿「2025年度のプライマリーバランス黒字化目標は達成可能:積算根拠を全公開」でも記したように、手堅く実現できそうな経済成長率や、適切な税収弾性値などといった保守的な経済前提の下でも、PB黒字化が可能なのかを問う必要があろう。

それでは、改訂された中長期試算の下でも、保守的な経済前提の下で、2025年度のPB黒字化目標は達成可能なのだろうか。

本稿では、2022年1月試算を、2021年7月試算と比較しながら、これを検証する。

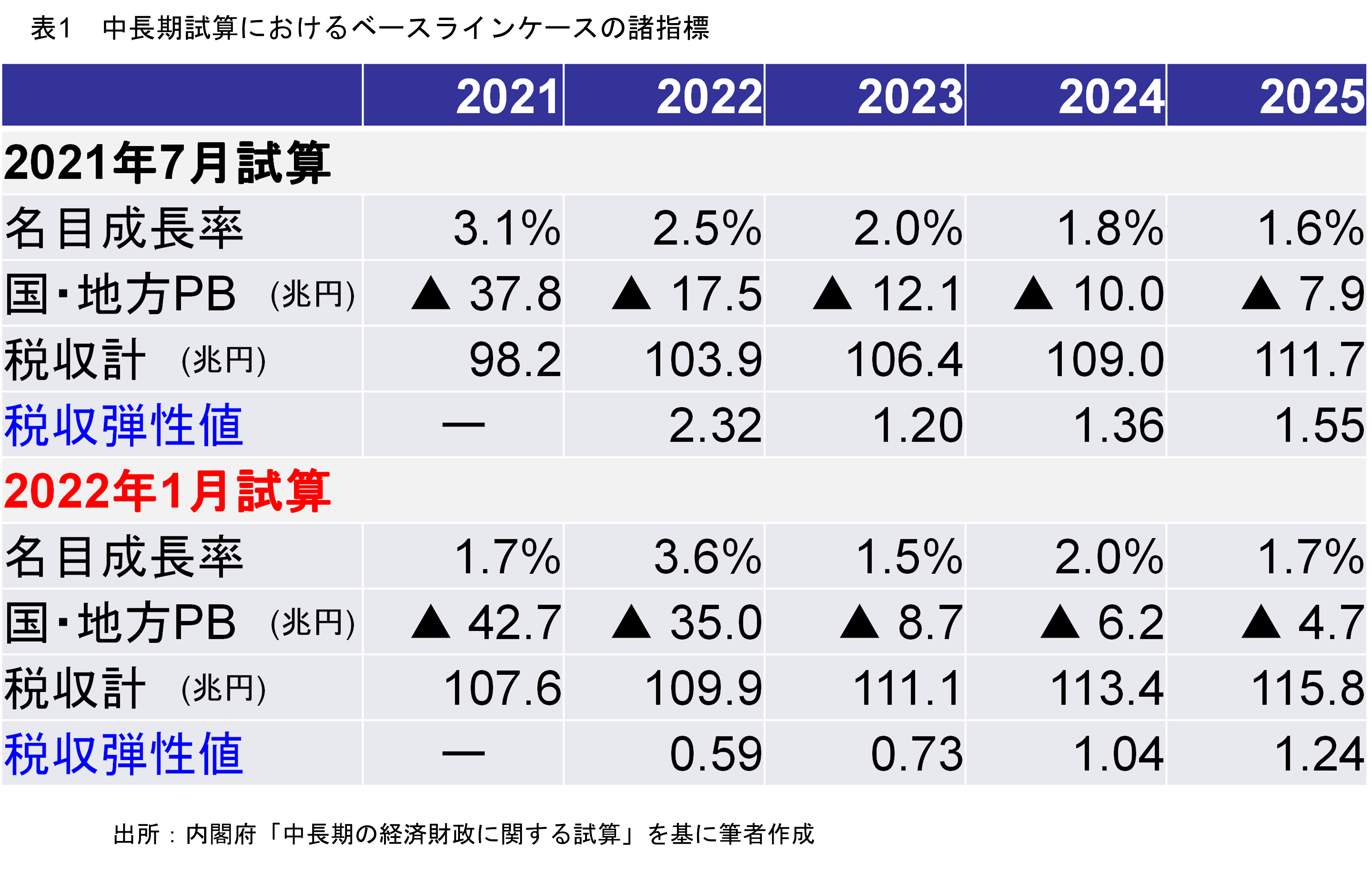

まず、保守的な経済前提で検証するため、低めの経済成長率を想定するベースラインケースで、2020年代前半の経済成長率の見通しが、2021年7月試算と2022年1月試算でどのように異なるかを見よう。ベースラインケースについてみた表1によると、2021年度と2022年度は、足下の経済実態に合わせて修正されているが、2023年度以降の名目成長率は、両試算ともほぼ同程度といえる。

名目成長率が同程度なら、経済成長によって増税しなくても税収が増えるという税の自然増収は、同程度になると見込まれる。そもそも、中長期試算では、試算期間に追加の増税は一切想定しない形で推計されている。そこで、2022年度から2025年度にかけての税収計(国の一般会計税収と地方の普通会計税収の合計)をみると、2021年7月試算では7.8兆円増加すると見込まれていたが、2022年1月試算では5.9兆円と、税収の増加は小さくなっている。

経済成長率が同程度なのに、税の自然増収が少なくなっているというのは、どういうことなのか。

それを、税収弾性値を測ることでみてみよう。税収弾性値とは、経済成長率が1%上昇することにより税収が何%増えるかを示す度合いである。これが高いと、同じ経済成長率でもより多く税収が増える。わが国の経済学の先行研究では、税収弾性値は1.1程度であることが示されている。

両試算における各年度の税収弾性値を、表1に合わせて示している。これによると、税収弾性値は、2021年7月試算では1.1を上回っているが、2022年1月試算では2025年度を除き1.1を下回っている。税収弾性値は総じて、2021年7月試算より2022年1月試算の方が低くなっている。

確かに、過去の中長期試算では、税収弾性値が高く、税の自然増収が多めの見込まれることから、将来の税収が「捕らぬ狸の皮算用」になりかねない懸念があった。しかし、2022年1月試算の税収弾性値は、過去の中長期試算にはないほど極めて低い。あたかも、「石橋をたたいて渡る」かのような税収見通しといえよう。

この低い税収弾性値もあって、2025年度の国と地方のPBは、2021年7月試算では7.9兆円の赤字だったが、2022年1月試算では4.7兆円の赤字と、収支が3.2兆円改善しているものの、依然として4.7兆円という大きな赤字が残るという試算結果となっている。

では、保守的な経済前提の下では、2025年度のPB黒字化は達成できないのだろうか。

税収弾性値が1.1を下回るというのは、経済学の先行研究に照らせば、さすがに保守的すぎる。実は、前掲の成長実現ケースでも、同様に税収弾性値を推計すると、2022~2024年度の値は1.1を下回っている。前掲した成長実現ケースにおける2025年度のPBが1.7兆円の赤字というのは、そんな低い税収弾性値の下での結果だった。もし経済学の先行研究に即した税収弾性値を設定すれば、成長実現ケースでは追加的な歳出改革がなくても税の自然増収だけで2025年度にPB黒字化が達成できるという結果となっても不思議ではない。

ただ、もしそんな結果を示した場合、歳出改革意欲が削がれることが懸念されるだろう。税の自然増収が多いと、歳出抑制は不要と認識されてしまう。2022年1月試算の税収弾性値は、そうした政治行政の環境を忖度したかのような程に、低いのだ。

それぐらい、2022年1月試算の税収弾性値は、低く想定されている。したがって、経済学の先行研究に基づいて税収弾性値を1.1としたときに、保守的な経済前提の下で2025年度のPB黒字化が達成可能か否かを検証しよう。

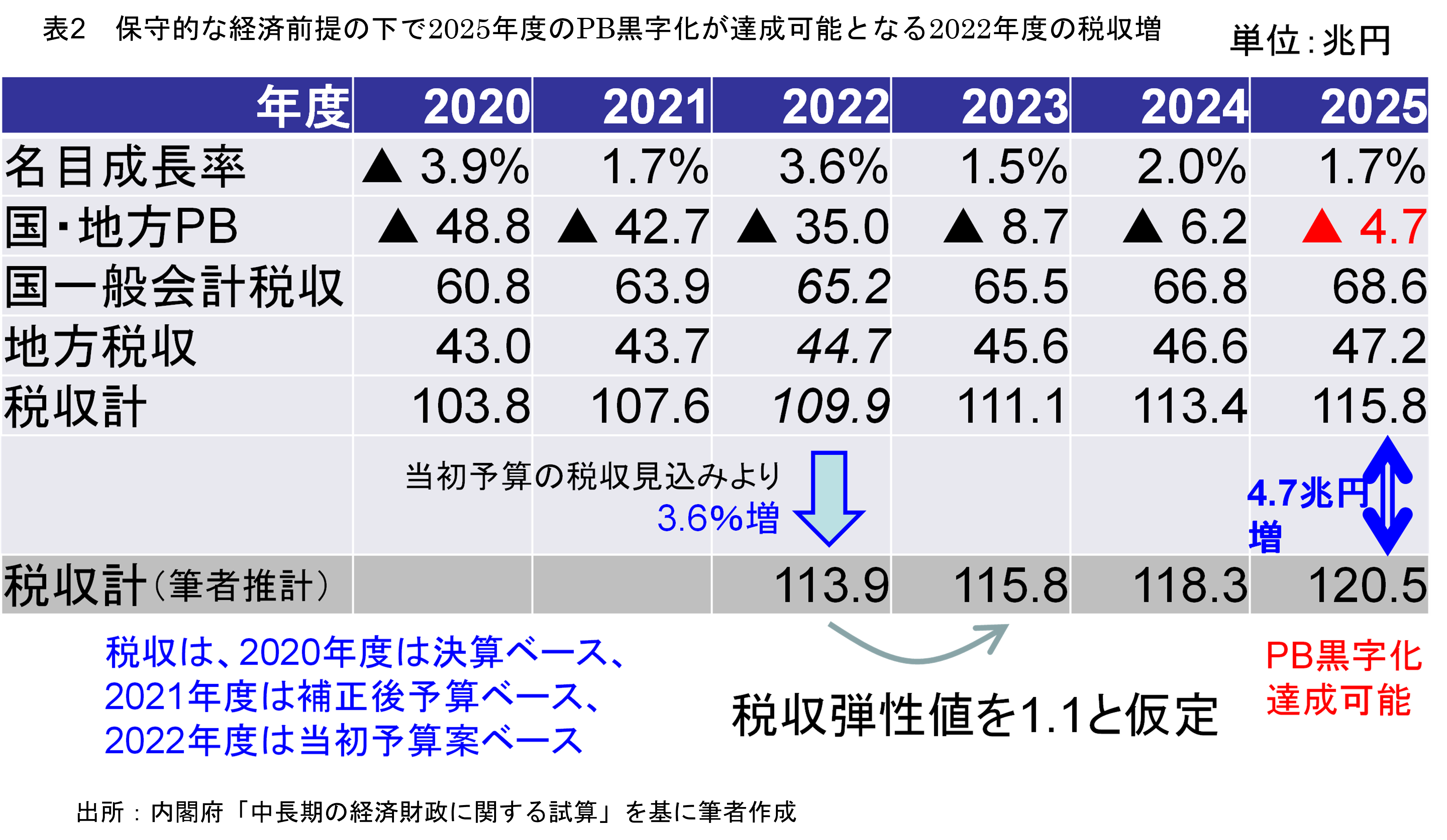

2022年1月試算のベンチマークケースでは、2025年度のPBは4.7兆円の赤字と推計されている。そこで、歳出(の推計額)を所与として、このベンチマークケースを基に2025年度の国と地方の税収計が4.7兆円上振れすれば、ベンチマークケースでも2025年度のPB黒字化が達成できる。これが実現するような2022年度の税収増はどの程度あればよいかを分析したのが、表2である。

そもそも、中長期試算における2022年度の税収は、当初予算段階の税収見積もりがそのまま推計に用いられている。しかし、2020年度も2021年度も、コロナ禍でありながら、決算段階では大幅に税収が増加した。2022年度も当初予算よりも税収が増える可能性がある。現に、予算段階で税収見積もりを過大にすると、予想通りに税収が入らないと歳入欠陥が起きうるため、過大にならないようにする配慮がある。

2025年度にベンチマークケースでもPBが黒字化するためには、歳出を所与とすると、税収計が115.8兆円よりも4.7兆円上回る120.5兆円となる必要がある。

そこで表2では、ベンチマークケースの名目成長率を前提に、税収弾性値を1.1であると仮定したときに、2022年度の税収がいくら入れば、2025年度にPBが黒字化するかを見た。

表2によると、2022年度に決算ベースで113.9兆円の税収が得られれば、その後に低成長であっても、2025年度にPBが黒字化するといえる。それは、2022年度当初予算ベースでの税収109.9兆円と比べて決算ベースで3.6%増えるということを意味する。

拙稿「2025年度のプライマリーバランス黒字化目標は達成可能:積算根拠を全公開」では、2021年7月試算を基に、同様の結論を導いた。本稿では、2022年1月試算に基づいても、この結論に変わりがないことを示した。

もちろん、この推計は、新型コロナウイルスの感染拡大が経済成長率を阻害しないことが大前提とはなる。さらに、中長期試算で想定している歳出よりも拡大するような財政運営を行っては、財政収支が悪化するから、身もフタもない。その意味で、引き続き歳出改革に取り組むことが求められる。

それを踏まえた上で、保守的な経済前提の下でも、2025年度にPB黒字化は、それなりの確度で達成可能であることが、本稿で示された。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―