R-2022-094

当研究所の研究プログラム「所得税改革の経済分析」の一部として、わが国で2010年代(2011~2020年)に実施された所得税制の累次にわたる改正(所得税改革)が、所得格差に及ぼす影響について、わが国を代表する家計の個票データである「日本家計パネル調査(JHPS/KHPS)」を用いたマイクロシミュレーション分析によって明らかにした。その研究成果は、土居(2022)として公表した。本稿では、土居(2022)で得た新たな知見を要約して紹介する。

2010年代の所得税改革がもたらした所得再分配政策は、当研究所において既に土居(2019)でもその一端を紹介した。ただ、その後、分析データを洗練化した上で、新たな分析を行ったことで、決定版ともいうべき分析結果を得た。それが、土居(2022)である。

2010年代の所得税改革として対象としたものは、土居(2019)と大半は同じだが、土居(2019)刊行後に決定された2020年税制改正における寡夫控除の廃止、ひとり親控除の新設、寡婦控除の改正が、分析に付け加わった。本稿では、所得税制に適用された制度改正の実施年で年次を表す。

- 2013年税制改正: 給与所得控除の上限設定(給与収入1500万円超で控除上限245万円)、復興特別所得税の導入、復興財源確保法に基づく個人住民税均等割の1000円加算、退職所得等に係る個人住民税の額から税額の10%を控除する措置の廃止

- 2014年税制改正: 配当・譲渡所得課税の軽減税率廃止(税率10%→20%)

- 2015年税制改正: 所得税の最高税率引上げ(4000万円超で45%)

- 2016年税制改正: 給与所得控除の上限引下げ(給与収入1200万円超で控除上限230万円)

- 2017年税制改正: 給与所得控除の上限引下げ(給与収入1000万円超で控除上限220万円)

- 2018年税制改正: 配偶者控除・配偶者特別控除の見直し

- 2020年税制改正: 基礎控除と給与所得控除と公的年金等控除の見直し、青色申告控除の見直し、所得金額調整控除の創設、寡夫控除の廃止、ひとり親控除の新設、寡婦控除の改正

・2020年税制改正に連動して改正された社会保障制度: 後期高齢者医療の保険料軽減措置の判定基準(所得の閾値を指す、以下同様)、国民健康保険の保険料軽減の判定基準、国民健康保険等の保険料算定に用いられる旧ただし書き所得、児童手当の所得制限の判定基準、国民年金保険料の免除の判定基準、介護保険第1号被保険者の保険料の所得段階区分の閾値

これらの所得税制改革が、所得格差是正にどの程度効果を表したか、ジニ係数とそのジニ係数の変化幅であるReynolds-Smolensky indexで測ることとする。ジニ係数が低下するほど、つまりReynolds-Smolensky indexが大きいほど、所得格差はより大きく是正されたことを意味する。

土居(2019)と同様に、2013年に実施された所得税改革を行うと各世帯の税負担や社会保険料負担がどう変化し、その結果として世帯可処分所得がどう変化するかについて、マイクロシミュレーション分析を行った。ここでのマイクロシミュレーション分析は、世帯構成や課税前収入が2012年と変わらないと仮定した上で、所得税制のみが変更された場合に、税負担や社会保険料負担がどう変化するかを見たものである。前年の所得に課税・賦課される個人住民税や社会保険料については、実際には翌年に納税しているが当年に納税されたものとして税負担額や社会保険料負担額を推計し、それを加味して可処分所得を推計している。改革されるのは所得税・住民税の制度のみで、社会保障制度は変更しないと仮定している。しかし、それと連動して社会保障制度において用いられる所得金額が変更になることから、社会保険料負担が変わりうる。また、2020年税制改正では、前述のように、所得税制改正と連動して社会保障制度が改正されているため、これのみは分析対象に含めている。

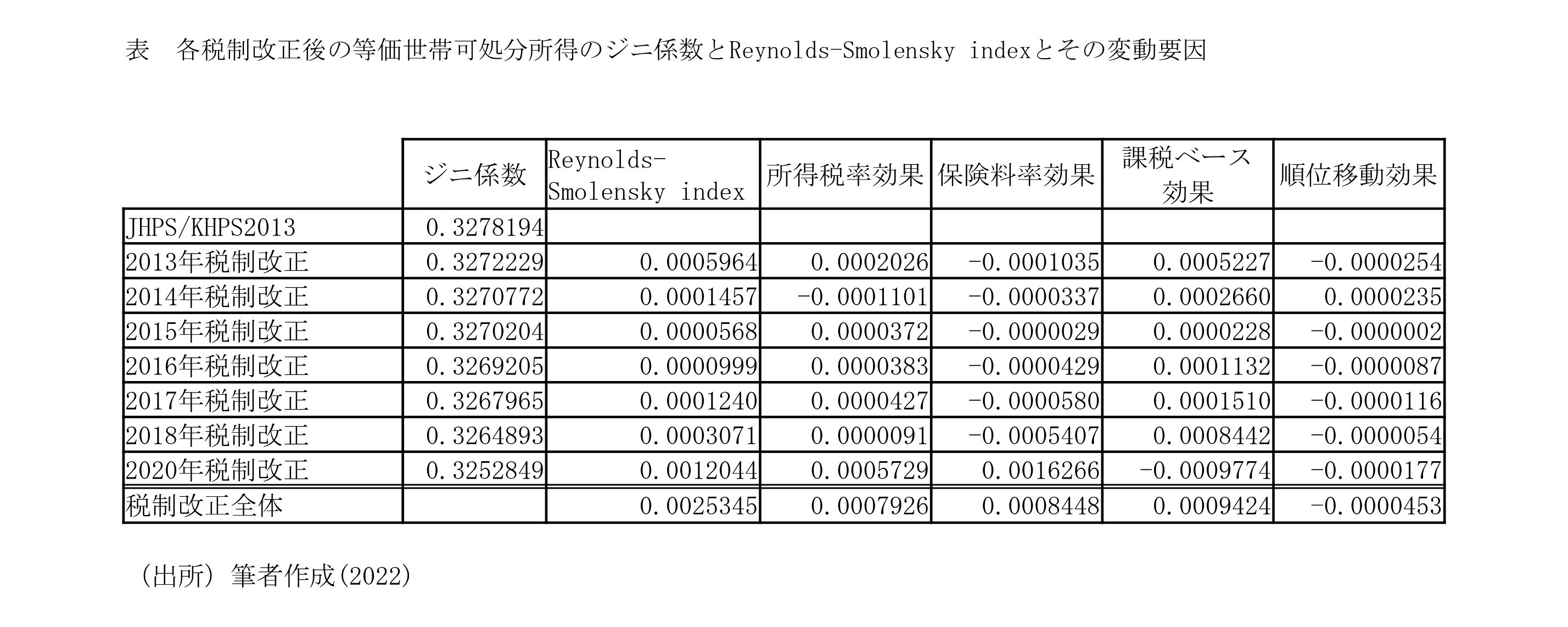

ジニ係数は、等価世帯可処分所得(可処分所得の世帯員合計を世帯人数の平方根で除したもの)で測っている。一連の所得税改革によって、等価世帯可処分所得のジニ係数は0.3278(2013年)から0.3253(2020年)に低下し、所得格差が縮小したことが確認された。土居(2019)の結果とおおむね同じだが、係数の値が若干異なっているのは、土居(2022)で分析を洗練化したことにより、分析対象としたJHPS/KHPSの標本が増えたことなどによる(以下同様)。

また、ジニ係数の変化幅であるReynolds-Smolensky indexで測ると、各税制改革のうち所得再分配効果が最も大きいのは、2020年所得に対する税制改正とそれに連動している社会保障制度の改正で、2013年所得に対する税制改正が次に大きかった。これらは、高所得層で所得控除を大きく減らしたことにより、高所得層を中心に増税となったことが作用していると考えられる。最高税率を引き上げた2015年税制改正は、累進課税の強化を税率面で象徴するものではあるが、所得格差是正の効果はあまり大きくなかったと考えられる。

また、一連の所得税改革を通じた所得再分配効果の要因を、税率効果と課税ベース効果に分解する分析方法を用いて、要因分解も試みた。これは、土居(2019)にはなく、土居(2022)独自の分析である。

所得税制改革は、当然ながら、税率を変えることによって生じる効果(税率効果)と、課税ベースを変えることによって生じる効果(課税ベース効果)がある。これらの効果は、単純には分解できないものの、所得分布に与える影響を数理的に解析することによって、前者が所得分布にもたらした影響と後者が所得分布にもたらした影響に分解できる。その詳細は、土居(2022)に委ねるが、この要因分解の結果は、表に示されている。

Reynolds-Smolensky indexの大きさは、税率効果と課税ベース効果に分けられる。ただ、税率効果には、所得税・住民税の税率に連動する効果と、社会保険料率に連動する効果とがあるため、本稿では、前者を所得税率効果、後者を保険料率効果と表すこととした。これら3つ以外の残る効果は、順位移動効果と呼ばれる。これらの値が正に大きいほど、格差縮小により大きく貢献したことを意味する。

所得税率効果、保険料率効果、課税ベース効果、順位移動効果の合計は、Reynolds-Smolensky indexと等しくなる。この等式は、土居(2022)でも示されている。

そこで、表に基づいてこれらの効果をみると、一連の所得税改革を通じた所得再分配効果の要因としては、税率効果よりも課税ベース効果の方が大きかったことがわかる。保険料率効果は、所得税制の変更と連動して改正された社会保障制度の効果が含まれている2020年度改正を除いて、負の値となっており、所得格差を拡大させる方向に作用していた。それは、社会保険料が逆進的になっているといわれる性質が反映していると考えられる。

ただ、2010年代の所得税改革がもたらした所得格差是正の効果は、ジニ係数が0.3278から0.3253へと小数点第3位に現れる程度の低下にとどまっており、限定的だった。その理由は、一連の所得税改革で税額控除は拡大させず所得控除の縮小にとどまったためと考えられる。

今後、さらなる所得格差の是正が求められるならば、所得控除の縮小にとどまることなく、税額控除への転換も用いることが考えられる。

参考文献

土居丈朗 (2019)「2010年代の所得税改革は、所得格差をどう是正したか」https://www.tkfd.or.jp/research/detail.php?id=3095

土居丈朗 (2022) 「2010年代における所得税改革の所得再分配効果-各税制改正が与えた影響のマイクロシミュレーション分析-」PRI Discussion Paper Series, No.22A-05.

https://www.mof.go.jp/pri/research/discussion_paper/ron349.pdf

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回