R-2022-079

防衛力の抜本的強化を目指して、新たな「中期防衛力整備計画(中期防)」を2022年末までに策定することとなっている。防衛費を大幅に増額することが見込まれ、その増額に必要な財源確保が求められる。

11月22日に、国力としての防衛力を総合的に考える有識者会議は、議論を取りまとめた「報告書」を発表した。

この報告書には、防衛力の財源についての言及がある。防衛力の抜本的強化に当たっては、「将来にわたって継続して安定して取り組む必要がある以上、安定した財源の確保が基本である」とし、「防衛力の抜本的強化のための財源は、今を生きる世代全体で分かち合っていくべきである」ことを示した。

まずは歳出改革により財源を捻出することを優先し、「なお足らざる部分については、国民全体で負担することを視野に入れなければならない」と主張した。

では、どのように今を生きる世代全体で財源の負担を分かち合うのか。その1つの手段が、所得税である。

国税の所得税収は、2022年度補正後予算で、22兆0190億円、復興特別所得税の税収は4624億円となっている。復興特別所得税は、基準所得税額に税率2.1%で課税されている。復興特別所得税は、東日本大震災を受けて必要となる復興財源から逆算したもので、それが故に中途半端な税率となっている。

例えば、税率5%の所得税を払う者には、復興特別所得税込みでは税率が5.105%となる。同様に、所得税率が10%ならば10.21%、所得税率が20%ならば20.42%である。小数第3位にわたる端数が出る税率で、目下課税されている。端数が出るような税額計算を、所得税を源泉徴収している民間事業者にも課しているのが現状だ。もし、復興特別所得税と同様に、基準所得税額に賦課する形で、防衛費の増額のための財源を確保するとして、せめてこの2.1%でなく、もっと簡素な税率になるように税率を設定したとすれば、どうなるだろうか。

例えば、付加する税率を10%に設定すると、所得税率が5%ならば、復興特別所得税と防衛費の財源を込みとした税率は5.5%となる。同様に、所得税率が10%ならば11%、所得税率が20%ならば22%となる。

この場合、税率換算して7.9%(=10-2.1)分の財源が、防衛費の増額のために確保可能となる。

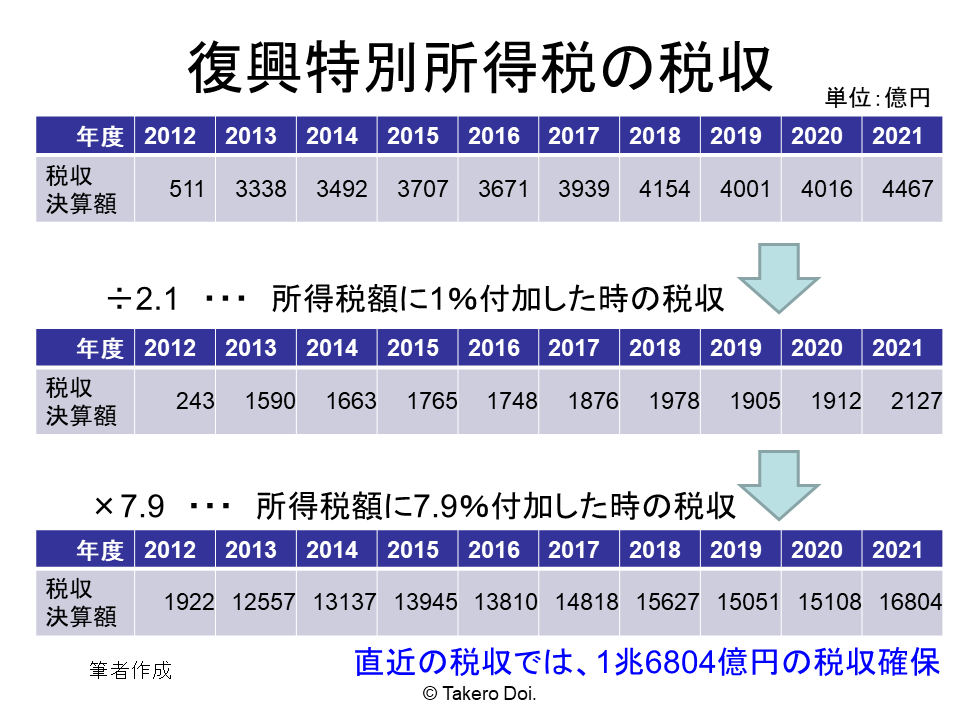

では、これによりいくらの税収が確保できるだろうか。まず、2012年度から課税されている復興特別所得税の税収の推移を示したのが、表の中の上段に示されている。近年では4000億円台で推移している。

この税収は、税率2.1%で課税していることで得ているから、それを税率1%分の税収に換算したのが、表の中段に示されている。近年の税収でみると、税率1%分で2000億円前後となっている。

そこで、前述したように、防衛費の増額のための財源を確保するべく、税率を簡素化することの利点も含めて、基準所得税額に対して税率7.9%で課税したとすると、いくら税収が確保できるかを算出したのが、表の下段に示されている。これによると、1兆7000億円近くの税収が確保できると見込まれる。

所得税を納税している個人にとっての所得税全体の負担は、目下基準所得税額に対して1.021倍の税負担であるところ、それを1.1倍にするということだから、約7.7%(=(1.1―1.021)/1.021)増加するというインパクトである。

この課税は、課税最低限以上の所得を得ている所得税納税者には全員同じ税率となっているが、累進課税されている税額に対しての税率であるから、納める税額は当然ながら高所得者ほど多くなる。しかも、増税の影響は、課税最低限以下の低所得者には及ばず、所得税を納めている人にしか及ばない。現に、そうした納税者は直近では約5951万人(2021年度の個人住民税所得割納税義務者数。出典:総務省令和3年度「市町村税課税状況等の調」)と、国民の半分にも満たない。

本稿での試算は、あくまでも例示ではあるが、こうした規模感を見極めながら、防衛費の増額やその財源調達は「規模ありき」ではなく、真に防衛力の強化につながるものを選りすぐることで、増税の負担を過剰に強いないようにすることが必要である。

※本稿は、東京財団政策研究所の研究プログラム「所得税改革の経済分析」の研究成果の一部である。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回