R-2022-147

3月28日に、2023年度予算政府案が参議院で可決成立したが、同日に2023年度税制改正大綱を踏まえた所得税法等の一部を改正する法律案(衆議院では2月28日に可決)も、参議院で可決成立した。2023年度税制改正大綱自体は、2022年12月16日の与党決定を経て、12月23日に閣議決定されていた。本稿では、2023年度税制改正大綱に盛り込まれた所得税制の改正事項について考察したい。

2023年度税制改正大綱に盛り込まれた所得税制改正は、主なものとして、NISA(少額投資非課税制度)の抜本的拡充・恒久化と、極めて高い水準の所得に対する負担の適正化の2つである。

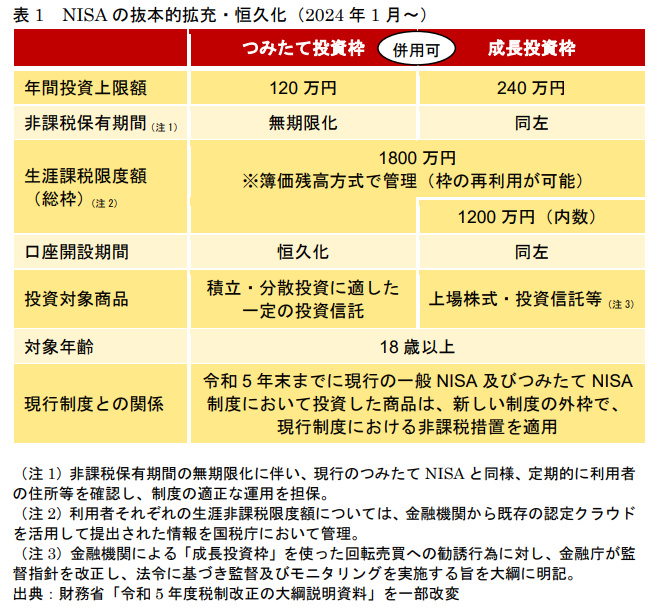

NISAの抜本的拡充・恒久化は、どのようなものか。表1にも示されたように、非課税保有期間を無期限化するとともに、口座開設可能期間は期限を設けず、恒久的な措置となった。また、年間投資上限額は、一定の投資信託を対象とする「つみたて投資枠」は120万円、上場株式への投資が可能な「成長投資枠」は240万円にそれぞれ拡充し、両枠の併用を可能とするものとなった。加えて、一生涯にわたる非課税保有限度額を1800万円とし、「成長投資枠」ではその内数として1200万円とする形で新たに設定した。

表1の税制改正は、2024年1月から実施される。

実は、この布石として、2020年度税制改正において「新NISA制度」を2024年1月から施行する予定だった。しかし、少額投資に対する税制優遇が不十分という不満がくすぶっていた。今般、表1のような税制優遇が設けられることとなったため、2020年度税制改正における「新NISA制度」の施行をやめ、今回の抜本的拡充・恒久化した制度に移行することとなった。

ここまで少額投資の非課税枠を恒久化した上に拡大させたわけだから、今後はNISAの口座拡大がどこまで進むかが問われよう。これまでは、NISAの口座数が伸び悩んでいたのは、非課税枠が少ないからと所得税制のせいにする向きもあった。しかし、ここまで拡大したからには、もはや所得税制のせいにはできまい。

それでもNISAの口座拡大が進まなかった場合、NISAはや多資産家にとって好都合なだけであって、中低所得層にまでNISA口座を作って少額投資を行うニーズがないということがより鮮明となる。NISAの口座拡大が、今後の政策評価として問われることとなる。

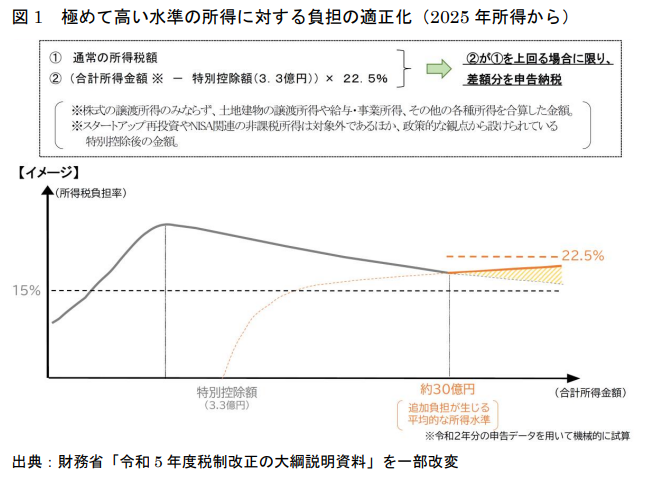

もう1つの所得税制改正は、極めて高い水準の所得に対する負担の適正化である。極めて高い水準の所得に対する負担の適正化とは、俗に「富裕税」の一種ともいわれる。合計所得金額が約30億円を超える超高所得者にのみ追加で所得税を課すというものである。そのイメージは、図1に表されている。

追加で所得税が課されるか否かは、図1の①通常の所得税額に依存する。通常の所得税は、合計所得金額に比して課されるのではなく、基礎控除や給与所得控除や医療費控除といった所得控除を差し引いた後の課税所得(総合課税分)に対して累進課税される。だから、所得控除の額に依存する。同じ合計所得金額であっても、所得控除が多い人ほど通常の所得税額は少なくなる。

そのため、図1では、その「平均的な所得水準」が約30億円であるとしている。その上で、②が①を上回る超高所得者には、事実上②の計算に基づいて所得税を課すという措置を、2025年所得から導入することが決まった。とどのつまり、超高所得者にだけ、一般の納税者とは異なる所得税制にする、ということである。

我が国の所得税制では累進課税をしているはずだが、合計所得金額が1億円を超えると所得税負担率が低下傾向(所得が増えるほど所得税負担率が低下する)に転じるという、岸田内閣発足直前から「1億円の壁」として有名になった現象があることを踏まえた税制改正である。

ただ、図の計算式からもわかるように、所得税負担率が22.5%を超えることはないから、苛烈な累進課税という形容は当てはまらない。

ここまでして超高所得者に特別な所得税制を敷かなければならないのか。それは、金融所得を分離課税としているからである。我が国では、金融所得は「足が速い」ので累進課税にしないよう分離して定率(20%)で課税することとし、それ以外の所得は合算して累進税率を適用して総合課税するという所得税制となっている。

経済学的にみて、こうした所得税制は、「二元所得税」の考え方として、資源配分の効率性の観点から是認できる。金融所得まで含めて総合課税しない方がよい。

それでいて、公平性(所得格差是正)の観点から見れば、超高所得者は金融所得が多く、累進課税から逃れているとも受け止められる。

こうしてみると、(現在分離課税となっている)金融所得までも総合課税にして累進課税するわけではないが、既に総合課税されている所得についての所得税負担率を実質的に上げるという仕組みを、今般の所得税制改正で導入した、と解釈することができる。

これによって、NISAで非課税となる金融所得にまで課税が及ぶことはないから、表向きではこの措置とNISAの抜本的拡充・恒久化は独立している。しかし、この両者が同時期に税制改正論議の俎上に載ったというところは、やはり意味深長と言わなければならない。

金融所得がもたらす所得分配への影響を、我が国の所得税制がどう受け止めるか。今般は、そこに焦点が当たった税制改正だったと評することができよう。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―