R-2021-028

2022年度予算政府案が閣議決定された。年明けの次なる議論は、プライマリーバランス(PB)黒字化の目標年度の再確認に、焦点が移される。

2021年6月に閣議決定された「骨太方針2021」では、「骨太方針2018で掲げた財政健全化目標(2025年度の国・地方を合わせたPB黒字化を目指す、同時に債務残高対GDP比の安定的な引下げを目指す)を堅持する。ただし、感染症でいまだ不安定な経済財政状況を踏まえ、本年度内に、感染症の経済財政への影響の検証を行い、その検証結果を踏まえ、目標年度を再確認する。」と記されている。

果たして、2025年度に目標は達成できるだろうか。本稿では、その検証を行う。PB黒字化目標の意義自体は、他の論考で既に述べており、ここでは不問とする。

2021年末現在で最新の試算となる2021年7月公表の内閣府「中長期の経済財政に関する試算」によると、2020年代前半の名目経済成長率が3.5%超となる成長実現ケースで、2027年度にPBが黒字化する見通しが示されている。しかし、2020年代前半の名目経済成長率が2%前後となるベースラインケースでは、2030年度までではPBは黒字化しないという見通しとなっている。

確かに、高めの経済成長率が実現すれば、2025年度には無理だが、いずれPB黒字化は達成する。しかし、そんな高めの経済成長率が実現するのかという疑義がある。

楽観的な高成長で、税収増に過度に依存した財政収支改善は、「捕らぬ狸の皮算用」となる恐れがある。やはり、保守的な経済前提の下で、歳出改革も行いながら、PB黒字化が可能なのかを問う必要があろう。保守的な経済前提とは、手堅く実現できそうな経済成長率や、適切な税収弾性値などである。

それでは、保守的な経済前提の下で、2025年度のPB黒字化目標は達成可能なのだろうか。

結論から言うと、目標達成は可能であり、目標年度は再確認されても変更することはない、といえる。

なぜなのか。その点について、拙稿「岸田内閣は財政健全化目標を先送りするのか コロナ禍でも好調な税収が意味すること」で簡単に示しているが、本稿では明確な積算根拠を示しつつ、詳述したい。

2021年7月試算でも、より保守的な経済前提であるベースラインケースでも、2025年度にPB黒字化はできない見通しだったのに、その後なぜ達成可能になったのか。

その理由は、2021年度の好調な税収である。2021年7月試算の時点では、2021年度が始まってから3ヵ月しか経っておらず、まだ2021年度の税収動向は判然としなかった。だから、2021年7月試算では2021年度の税収動向を反映していなかった。

ところが、2021年度の税収は、過去最高を記録した2020年度の税収60.8兆円をさらに上回って、過去最高を更新する見通しである。現に、12月20日に成立した2021年度補正予算では、当初予算の税収57.4兆円に6.4兆円を加えて、合計63.8兆円となった。

さらに、税収実績として、年度上半期の9月末までを2020年度と比較しよう。2020年度は上半期で16.7兆円だったが、2021年度上半期は18.4兆円と10.2%増となっている。

もしこの勢いで2021年度の決算税収も増加すると、2025年度のPBはどうなるだろうか。

ただし、「捕らぬ狸の皮算用」とならないよう、保守的な経済前提に基づいた2025年度の税収を試算する必要がある。

そこで、名目経済成長率としては、2021年7月試算のベースラインケースのものを用い、税収弾性値(経済成長率が1%上昇すると税収が何%増えるか)を1.1と設定する。

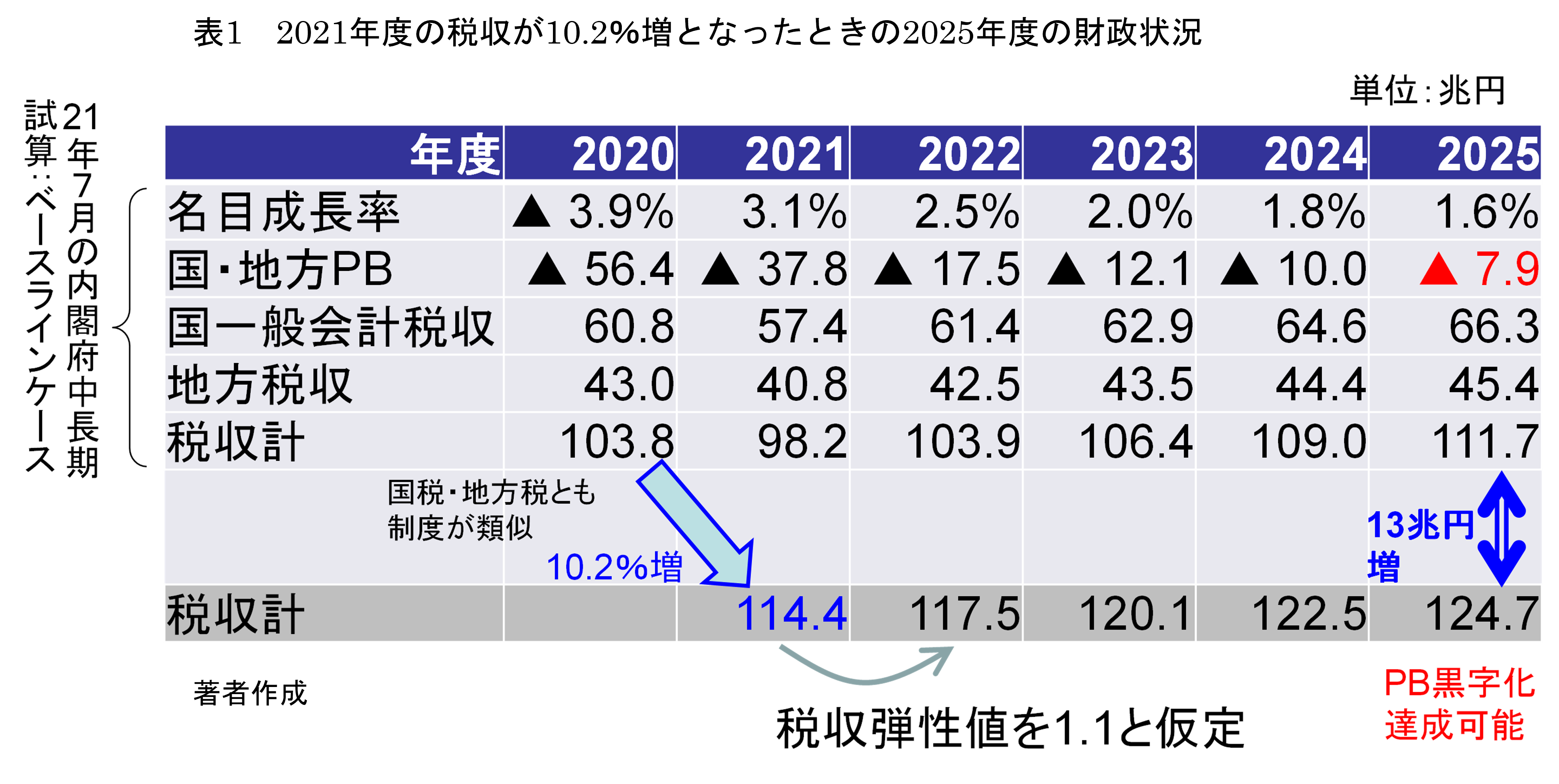

今、2020年度の決算(見込)の税収は、国の一般会計が60.8兆円(前掲)、地方普通会計が43.0兆円で、合計103.8兆円である。ここから、国税と地方税の制度が類似していることから同率で増加するとみて、2021年度の税収が2020年度の税収から10.2%増えたとする。このとき、2021年度の税収は、決算ベースで国と地方合わせて114.4兆円となる。

これを示したのが、表1である。

そこから、ベースラインケースに沿った名目経済成長率でGDPが推移し、税収弾性値が1.1で一定であるとすると、2025年度には国と地方の税収は124.7兆円となる。

そもそも、2021年7月試算のベースラインケースでは、2025年度の国と地方の税収が111.7兆円となると見込んでいたから、この税収は、それよりも13.0兆円多いものとなっている。

2021年7月試算のベースラインケースでは、2025年度のPBが9.7兆円の赤字となると見込んでいたことから、この13.0兆円はそれを補ってあまりある税収増となっている。だから、保守的な経済前提の下でも、2025年度のPB黒字化は達成可能であると言える。

この背景には何があるのか。それは、試算の発射台となる2021年度の税収増がいかに大きなインパクトを持つかということである。経済予測の世界で、「成長率のゲタ」と呼ばれる現象があるが、それと似たことがここで起きているといってよい。これは、トリックではなく、四則演算で導かれる客観的事実である。

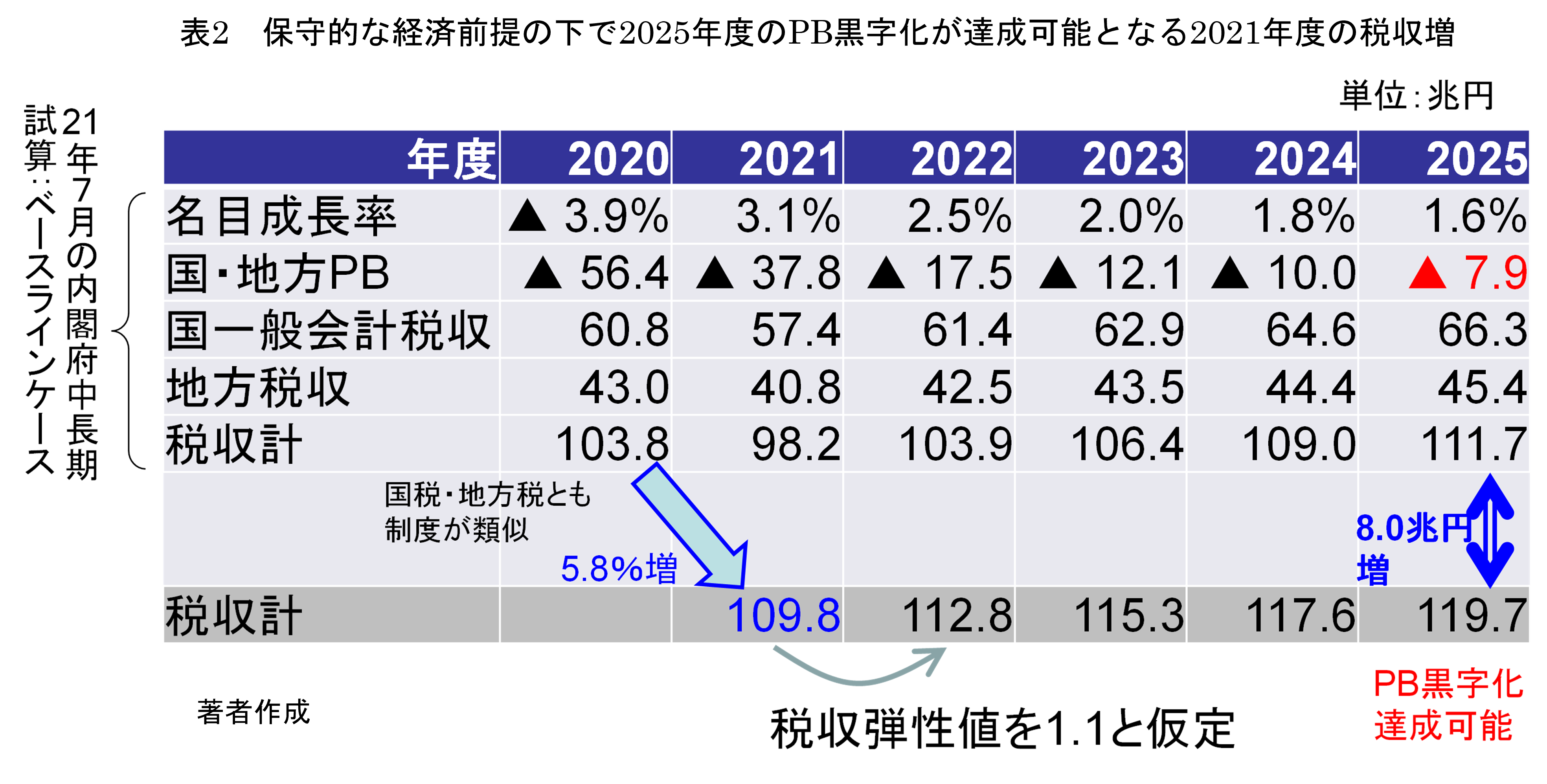

ただ、それほどの税収増が2021年度に実現できるのかという疑問もあろう。さらに保守的にみて、2021年度の税収がどれほど増えれば、保守的な経済前提の下でも2025年度のPB黒字化は達成可能なのか。

それをみたのが、表2である。

2021年7月試算のベースラインケースでの2025年度のPB赤字7.9兆円を上回る税収増が、2025年度に実現できるような2021年度の税収は、表2によると、109.8兆円である。109.8兆円は、2020年度の決算ベースの税収103.8兆円よりも5.8%増える必要がある。したがって、2021年度に国と地方の税収が5.8%増となれば、その後の日本経済がベースラインケースで想定する程度に低成長であって、税収弾性値が1.1程度であっても、2025年度にはPB黒字化目標は達成する。

2025年度のPB黒字化目標が達成可能であるという積算根拠は、このようになっている。そこには、高成長を夢見た税収の「捕らぬ狸の皮算用」もなければ、消費税率の10%超への増税もなければ、社会保障費の苛烈な削減もない。

だからこそ、2025年度のPB黒字化目標は、凍結することなく堅持すべきである。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ